资产的风险及其衡量

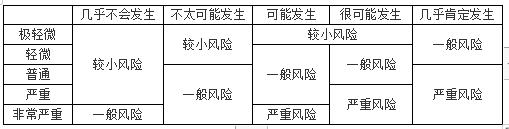

风险矩阵

风险矩阵指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。

风险矩阵优缺点

优点:为企业确定各项风险重要性等级提供了可视化的工具

缺点:需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性;

应用风险矩阵所确定的风险重要性等级是通过相互比较确定的,因而无法将列示的个别风险重要性等级通过数*运学**算得到总体风险的重要性等级。

风险管理原则

融合性原则:企业风险管理应与企业的战略设定、经营管理与业务流程相结合。

全面性原则:企业风险管理应覆盖企业所有的风险类型、业务流程、操作环节和管理层级与环节。

重要性原则:企业应对风险进行评价,确定需要进行重点管理的风险,并有针对性地实施重点风险监测,及时识别、应对。

平衡性原则:企业应权衡风险与回报、成本与收益之间的关系。

【多选题】下列关于风险矩阵的表述中错误的是( )。

A.风险矩阵按照风险发生的可能性和风险发生量化后果划分

B.为企业确定各项风险重要性等级提供了可视化的工具

C.需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出量化分析,使用较为复杂

D.风险矩阵无法将列示的个别风险重要性等级通过数*运学**算得到总体风险的重要性等级

【答案】AC

【解析】A错误,风险矩阵指按照风险发生的可能性和风险发生后果的严重程度划分(非量化);C错误,需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性。

风险的对策

1.风险规避:

放弃该资产;

拒绝与不诚信的厂商交易;

放弃可能明显导致亏损的项目;

新产品在试制阶段发现诸多问题而果断停止。

2.减少风险:

控制风险因素,控制发生频率、降低风险造成的损失;

进行准确的预测;

新产品研发前进行充分的市场调研;

实行设备预防检修制度。

3.转移风险:

企业以一定代价,采取某种方式 ,将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失;

向专业性保险公司投保;

采取合资、联营、增发新股等措施实理风险共担;

通过技术转让、特许经营、战略联盟、租赁经营和业务外包等。

接受风险:

风险自担:指风险损失发生时,直接将损失摊入成本或费用,或冲减利润(无提前准备)。

风险自保:指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备等(有提前准备)。

【单选题】下列各种风险应对措施中,能够转移风险的是( )。

A.业务外包

B.多元化投资

C.放弃亏损项目

D.计提资产减值准备

【答案】A

【解析】选项A可以转移风险,选项B可以减少风险,选项C可以规避风险的措施,选项D属于接受风险中的风险自保。

【单选题】某公司购买一批贵金属材料,为避免资产被盗而造成的损失,向财产保险公司进行了投保,则该公司采取的风险对策是( )。

A.规避风险

B.接受风险

C.转移风险

D.减少风险

【答案】C

【解析】对可能给企业带来灾难性损失的资产,企业以一定代价,采取某种方式将风险损失转嫁给他人承担。如向专业性保险公司投保等。

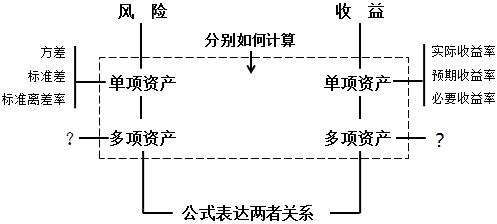

证券资产组合的预期收益率

证券资产组合的预期收益率E(Rp)=ΣWi×E(Ri)

Wi:某资产比重

Ri:某资产预期收益率

E(Rp):按比重对预期收益率进行加权平均

【例2-19】某投资公司的一项投资组合中包含A、B和C三种股票,权重分别为30%、40%和30%,三种股票的预期收益率分别15%、12%、10%。要求计算该投资组合的预期收益率。

E(RP)=30%×15%+40%×12%+30%×10%=12.3%

证券资产组合的风险

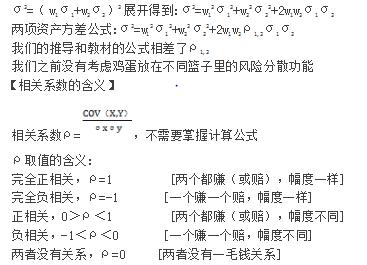

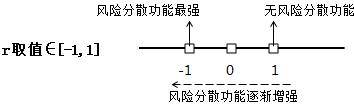

相关系数与风险分散

【单选题】若两项证券资产收益率的相关系数为0.5,则下列说法正确的是( )。

A.两项资产的收益率之间不存在相关性

B.无法判断两项资产的收益率是否存在相关性

C.两项资产的组合可以分散一部分非系统性风险

D.两项资产的组合可以分散一部分系统性风险

【答案】C

【解析】相关系数为0.5时,表明两项证券资产收益率正相关,所以选项A、B错误。当相关系数小于1时,证券资产的组合就可以分散非系统风险,而系统风险不能通过资产组合而消除,所以选项C正确、选项D错误。

【判断题】根据证券投资组合理论,在其他条件不变的情况下,如果两项*款贷**的收益率具有完全正相关关系,则该证券投资组合不能够分散风险。( )

【答案】√

【解析】完全正相关的两项资产的收益率变化方向和变化幅度完全相同,将这样的两项资产组合在一起不能分散风险。