安琪酵母这种细分领域的冠军股一直是我追踪的方向,其实大拐点在去年底,就已经确立,现在*弹子**还在飞,让它再飞一会儿吧。

今天说说它的逻辑:

全球第三,国内最大的酵母生产商

酵母是天然的发酵剂。酵母是一种单细胞微生物,可以用来发酵多种富微量元素酵母或氨基酸酵母,可用作食用、药用或者饲料用,营养价值丰富,在有氧和无氧条件下都能存活,是天然的发酵剂。

目前常见的发酵方式主要是化学膨松剂发酵、老面发酵以及酵母发酵,对比来看酵母在发酵速度、营养价值和便利性上更具优势,逐渐成为工业生产和家庭生活中应用最为广泛的发酵剂。

酵母市场整体规模不大,欧洲企业在全球市场居于主导地位,中国市场是亚太市场的主要增长动力来源。

根据Zion数据,2017年全球酵母市场规模约为290亿元,欧洲企业在全球酵母市场占主导地位,2017年欧洲市场份额占总市场份额32%,亚太市场将是未来酵母市场的主要增长动力,其中中国是亚太地区最重要的市场,因而未来中国酵母市场的增长潜力决定亚太市场的整体增长动力。

酵母行业竞争格局稳定,三家生产商瓜分大部分市场份额。2018年全球酵母产能150万吨,国内酵母产能40万吨左右。从市场份额看,酵母市场竞争格局较稳定,主要被乐斯福、英联马利、安琪酵母三家瓜分。国际市场上,CR3合计市占率为64%,其中乐斯福份额约31%、英联马利约17%、安琪酵母约16%。

国内市场集中度较国际市场更高,CR3合计市占率约80%,其中安琪酵母市占率约55%、乐斯福约14%、英联马利约11%。

安琪酵母目前拥有15条酵母生产线,2019年公司酵母产能19.7万吨,YE产能7.8万吨。公司在国外具有俄罗斯和埃及两个生产基地,产品销售全球150多个国家和地区,在至少15个国家市占率第一

行业门槛高,安琪酵母强者恒强

1、重资产,投资成本高。

酵母属于重资产行业,前期产线建设周期长、资金投入大。相较于其他行业的龙头企业,安琪酵母的固定资产占总资产的比例超过5成,且每次扩建产能需要投入上亿元的资金以及2-3年的建设周期。行业特点使得其进入门槛高,为先发企业造就良好的护城河

2、环保压力大,一般企业无力进入。

每生产1吨活性干酵母的同时大约产生150吨左右的废水,活性干酵母工业迅速发展的同时,酵母工业废水的排放量也相应增加。各地政府对于环保的监管力度不断加大,出台相应政策要求企业必须增设废水废气处理设备,并在排放前对废水废气进行清洁处理。

3、龙头企业具有提价权。

公司具备竞争壁垒,掌握提价主动权:酵母属于发酵和烘焙添加剂,添加比例一般不超过2%,用量较小;酵母产品中5g和15g小包装价格低于5元,价格不高;因此酵母是典型的用量少、价格低的产品,企业具有较大的提价空间。而安琪作为行业龙头,掌握一定的提价主动权。近几年安琪在2016年部分产品提价5%,2018年10月9日也进行了提价,英联马利、乐斯福随后跟进提价。

4、品牌获广泛认可,具有全球知名度。

安琪”已成为中国酵母的代名词,成功进入美国、欧洲、日本等150多个国家和地区,成为具有较高知名度、广泛影响力的国际品牌,并入围中国最有价值品牌百强。

5、渠道遍布全世界。公司主要采取经销商代理+大客户直供的模式进行产品销售,针对工业用产品和民用产品采用更合适的销售模式,已经建成了遍布全球的营销网络,在海内外拥有众多经销商。公司线下线上渠道通畅,为客户提供最直接有效的服务。

以上五点共同构成了安琪酵母的强大护城河,目前行业格局很难被其它厂家所打破。安琪酵母会强者恒强。

成本端周期拐点,助力公司业绩高增长

从产业链来看,安琪酵母处于产业链的核心位置,上游是以糖蜜为主的原材料,其中糖蜜是甘蔗或甜菜制糖的工业副产品,每年在榨季集中采购。

酵母下游用途广泛,如可作为肉类、果酱、汤类、乳酪、面包类食品、蔬菜及调味料的添加剂;在婴儿食品、健康食品中作为食品营养强化剂;并且酵母可用作制药的添加剂,制作用于治疗消化不良、延缓细胞衰老等的药物;酵母也广泛用作动物饲料的蛋白质补充物,家庭也可将酵母用于面食发酵等。

酵母需求量最大、使用频次最高的是中式面食发酵和烘焙。

下游是消费端,需求量和终端价格比较平稳,酵母的出厂价也比较稳定,价格上浮与CPI基本同步,每年3%左右,但是上游属于农产品,具有比较强的周期性,价格波动较大。

因此,上游的原材料的价格决定了安琪酵母的业绩情况。上游糖蜜的周期性决定了安琪酵母业绩的周期性。

近年来,由于糖蜜的供给量增加且需求量再减少。因此,糖蜜将继续延续供给端向上,需求端宽松的大趋势使得糖蜜价格稳中有降,酵母行业将会在2020、2021年继续享受原材料成本下降带来的利润红利。从此前的周期向下转而变成周期向上。安琪酵母的净利润率将大幅提升。

未来的估值空间还有多少?

酵母行业依然具备发展潜力,公司扩张产能满足市场需求,且市占率有望从目前55%左右提升至60%左右,辅以高潜力的YE产品以及2019年埃及年产1.2万吨酵母抽提物生产线投产以及俄罗斯公司二期扩建年产1.2万吨酵母生产线,公司酵母类业务在收入端有望持续维持10%以上增速,预计未来酵母业务收入维持15.7%/15.0%/15.5%的增速。

我们来看一下业绩表现:

除此之外,公司还有小体量的包装业务、奶制品业务以及制糖业务。

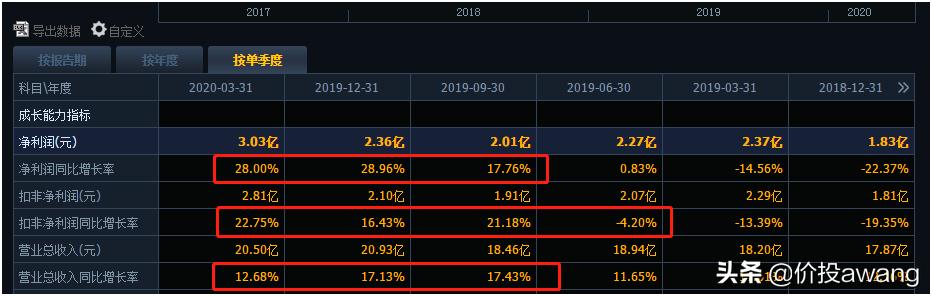

2020Q1 公司实现收入 20.5 亿、同增 13%,酵母必选属性强、受疫情影响小,基本实现销售目标。利润端,实现归母净利润 3.2 亿、同增 28%,扣非净利润 2.8 亿、同增 23%,其中,高利润率小包装产品旺销、提价增强盈利弹性,一季度业绩是大拐点。

同时,安琪还在扩大产能,公司发布《关于赴云南普洱设立子公司建设年产 2.5 万吨酵母生产线项目一期的公告》。公司项目分两期实施,一期建设年产 1.5 万吨高活性干酵母项目和年产 2.6 万吨环保有机肥项目,二期将根据市场需求择机建设年产 1 万吨酵母或酵母抽提物项目。项目计划 2022 年 6 月前建成投产,建设工期 22 个月,资金总需求 5.4 亿元,IRR 为 13.74%。

根据草根调研,因国内小包装酵母需求向好,3 月起公司对小包装产品进行了较大幅度提价,而 2Q 糖蜜成本已经锁定,同比基本持平,我们认为将利好 2Q 毛利率的同比改善。

总之,二季度的业绩有望更加改善,估值和业绩双重作用下,股价还可以再看高一线。

公司估值相比于海天味业、中炬高新、恒顺醋业、千禾味业等食品公司,估值要低得多,预计目前还有15%~20%的空间。