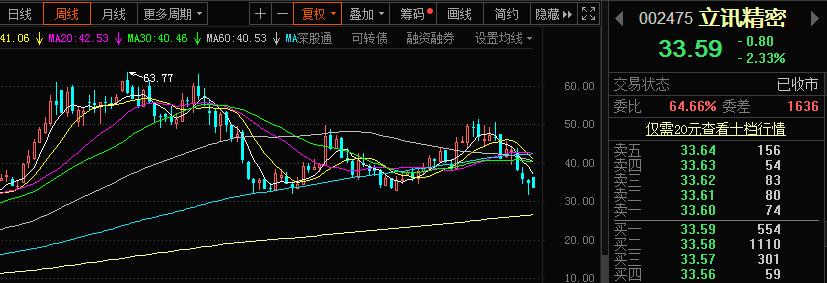

这段时间,A股、港股遭遇流动性危机,市场连续破位下跌,今天要与各位交流的精密制造平台型龙头立讯精密,最近股票价格也惨遭腰斩,但公司真的像二级市场表现,经营严重恶化了吗?

01

公司股票价格大幅下跌的三个原因

根据3月15日公司发布的业绩快报,公司2021年营业收入大幅上涨66.6%,净利润却下降了2.12%,主要是因为去年疫情导致全球供应链受阻,公司原材料以及运输价格大幅上涨。本来资本市场预计今年全球大宗商品价格会下行,突如其来的俄乌冲突,导致石油天然气、铜铝等再创新高, 资本市场担心公司原材料价格长期居高不下,公司在去年增收不增利的情况下今年利润仍不见好转。

公司目前主营业务是为美国苹果公司智能手机、平板电脑、Airpods耳机、Apple Watch智能手表提供零部件,为Airpods耳机、Apple Watch智能手表提供组装服务。苹果智能手机确实出现了新机型创新性减弱、换机周期拉长、增速放缓的迹象,平板电脑、Airpods耳机、Apple Watch智能手表也逐渐饱和, 资本市场担心公司未来高增长不再。

3月以来,受俄乌冲突、中概股退市、医药集采三重影响,不少境外北向资金为了避险,选择暂时退出观望, 二级市场流动性不足造成A股、港股泥沙俱下,非理性暴跌 。

02

公司未来空间广阔,长期不悲观

实事求是地说,无论是智能手机、平板电脑,还是Airpods耳机、Apple Watch智能手表, 确实面临增速放缓、换机周期长、市场饱和的情况,但并不影响公司业绩增长 。

公司是精密制造平台型龙头,技术实力雄厚,在传统消费电子领域, 横向可以扩展 智能手机、平板电脑、Airpods耳机、Apple Watch智能手表零部件 供货品类, 比如MiniLED、显示触控模组、摄像头马达等, 纵向向苹果智能手机整机组装代工、SIP系统级封装扩展。 公司密切跟踪元宇宙发展进程, 积极发展AR/VR/MR设备零部件和整机组装代工业务, 公司消费电子在传统业务之外打开了新的增长空间。

在消费电子领域之外,公司积极向通讯、基站、数据中心等领域扩展, 比如光模块、基站天线、基站滤波器、散热模块等。智慧家居、物联网传感器,未来都可以成为公司发展的方向。

汽车正在由单纯的代步工具向集娱乐、办公、消费于一体的车轮上的互联网终端转变,电动化、智能化、网联化是未来汽车发展的趋势。

公司积极利用自身精密制造能力,联合国产传统燃油汽车厂商奇瑞,向新能源汽车电子产品、整车制造代工方向发力。新能源汽车电子方面,公司在目前的汽车充电器、汽车线束、汽车连接器和结构件、汽车连接线业务之外,积极发展智能座舱、自动驾驶、激光雷达、车载级摄像头等高端业务。新能源汽车整车制造代工,主要设想是为造车新势力和小米、苹果等新入场企业提供整车制造代工。

新能源汽车电子、整车制造代工的市场规模可比智能手机、平板电脑、Airpods耳机、Apple Watch智能手表等传统消费电子的零部件、整机组装代工大了不知道多少倍?而且目前新能源汽车业务只占公司营业收入的3.6%,刚刚处于起步阶段。 一旦新能源汽车电子、整车制造代工业务发展起来了,公司的天花板一下子就打开了。

03

身处重资产制造业,但经营高质量

2018-2020年,公司营业收入分别大幅增长57%、75%、48%,净利润分别大幅增长61%、73%、53%, 业绩爆裂 。2021年,公司营业收入仍然大涨67%,但净利润却下降了2%,主要是原材料供应链受阻、价格大幅上涨所致。

公司净资产收益率逐年上升,2020年已经提升到30%,2021年有所降低,但也达到22%,公司净利率逐年缓慢上升,2020年已经达到8.1%,2021年有所降低,前三季度也达到了6.34%,两项指标均超过巴菲特15%、5%的标准。公司毛利率有下降趋势,2021年前3季度降到了16.1%,远低于巴菲特40%的标准。但公司依靠强大的产品质量和强有力的管理,比如销售费用率长期维持在0.8%以下,2020年只有区区的0.5%,从而实现了较高的净利率。 公司虽然挣的是辛苦钱,但实现了高质量经营。

公司应收账款增速远低于营业收入增速,应收账款周转天数大幅下降,预付款几乎忽略不计,应付账款却高达310亿,说明公司 在产业链上下游话语权较强 ,下游即使面对苹果这种巨无霸,公司强大的产品质量得到了对方的认可,不需要通过长期赊账方式卖货,上游可以先拿原材料,产品卖出去收到货款后再付款。

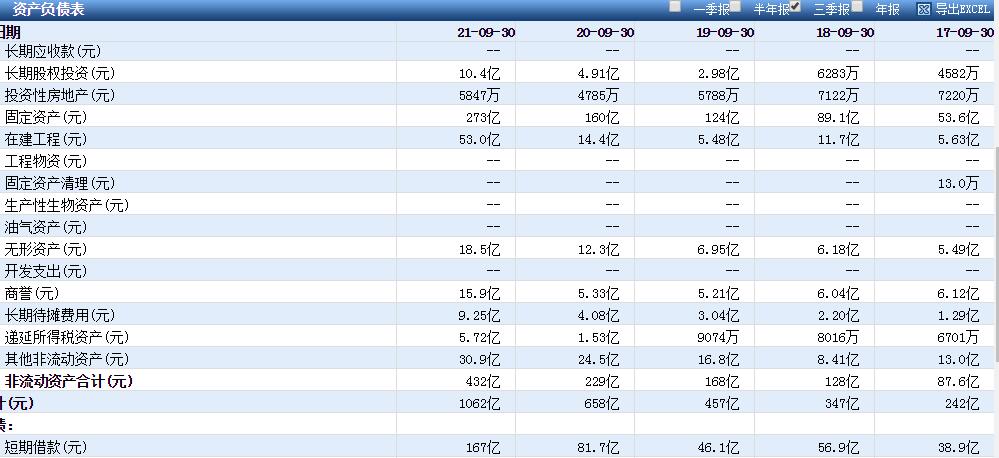

公司在建工程2020年3季度14.4亿,2021年3季度增加到53亿, 说明公司产品供不应求,产能紧张,后续市场潜力巨大。

公司商誉15个亿,占公司净资产4%不到,说明公司在外面进行了一些优质资产并购,但 主要还是依靠内生力量驱动增长 。

近五年,公司经营现金流常年为正,但每年都有大额投资、向银行*款贷**,截至2021年第3季度长短期借款高达217亿,账上货币资金只有157亿。公司速动比率0.72,小于1。 公司作为重资产型制造企业,资金压力相比面向C端的消费类企业比如白酒确实大很多,公司偿债压力特别是短期偿债压力还是比较大的。

存货增速低于67%的营业收入增速,但仍高达43%,存货周转天数有逐年上涨的趋势, 公司存货管理能力有待提升, 毕竟电子产品的存货与茅台酒越存越值钱还是有很大区别。

04

公司估值进入了最底部区间

按照公司近期发布的2021年业绩快报,公司市盈率33倍,考虑到现在已经是2022年了,完全可以用今年的业绩进行估值。目前机构普遍预计公司今年每股收益增长38%,保守一点打个7折,每股收益增长25%,市盈率大概是26倍。 公司估值已经进入了最底部区间, 当然这里要特别说明一下,最底部区间不等于最低点,只是说通过历史数据回测,这个位置安全边际较高,未来亏钱的概率比较小,挣钱的概率比较大,但历史也并不能完全预测未来。

今天就聊到这里,后续我们还将对互联网行业的京东、腾讯、阿里、美团、携程、百度、网易、B站、快手,食品饮料行业的五粮液、海底捞、颐海国际、安井食品、盐津铺子、伊利股份、安琪酵母、桃李面包、绝味食品、双汇发展、泸州老窖、洽洽食品、青岛啤酒、华润啤酒、重庆啤酒、千禾味业、中炬高新、洋河股份、中国飞鹤,学生文具和办公用品行业的晨光文具,宠物行业的中宠股份,国内旅*行游**业的中国中免、宋城演艺,卫生护理行业的中顺洁柔、蓝月亮集团、恒安国际、维达国际,家电和消费电子行业的美的集团、小米集团、立讯精密、科沃斯、海尔智家、苏泊尔、歌尔股份,高端装备行业的埃斯顿、锐科激光、柏楚电子,金融行业的中国平安、中国太保、香港交易所、东方财富、中信证券、华泰证券、平安银行、招商银行、兴业银行,服装和体育健身行业的李宁、安踏体育、波司登,底层软件和云计算行业的中国软件、诚迈科技、用友网络、广联达、恒生电子、卫宁健康,娱乐影视行业的芒果超媒、光线传媒、万达电影、华策影视、中国电影,安防行业的海康威视、大华股份,医疗服务行业的通策医疗、爱尔眼科、海吉亚医疗、金域医学、锦欣生殖、美年健康,医疗器械行业的微创医疗、欧普康视、迈瑞医疗、正海生物、乐普医疗、大博医疗、爱康医疗、微创机器人、健帆生物,医药行业的恒瑞医药、百济神州、贝达药业、信达生物、科伦药业、中国生物制药、翰森制药、石药集团、我武生物、长春高新、安科生物、甘李药业、云南白药,疫苗行业的沃森生物、康泰生物、智飞生物、康希诺、康华生物,医药生产研发外包行业的药明生物、药明康德、康龙化成、药石科技,体外诊断行业的艾德生物、安图生物,血制品行业的天坛生物、华兰生物,物流快递行业的顺丰控股、京东物流,殡葬行业的福寿园等进行交流。

如果这篇文章对您有所帮助, 帮我来个“在看”+“点赞”,也可“分享”给更多朋友 。转载请注明出处。

文章仅仅记录我自己学习研究后的感悟、体会,不构成任何买入卖出建议,投资有风险、入市须谨慎。