百胜中国- 不值得满仓抽,却值得长期持有的公司

百胜中国通过了港交所的聆讯,9月1日起招股,预计9月4日定价,9月10日上市。现金可以抽一下,如果是20倍杠杆满仓上 乙组 ,可能不太合适。

一方面,百胜中国上市,前有农夫山泉横扫银行额度,新股市场的购买力尚未释放;后有蚂蚁集团,蓝月亮蓄势待发。抽百胜中国的机会成本还是挺高的。

其次,百胜中国的入场费不太友好,按公开资料统计,百胜中国的招股价最高为每股468元,一手入场费2.36万元。按照15万人算,中一手需要40-50手。一百万的融资成本,利息费用还是不低的。

中概股悖论。如果你觉得百胜中国来港二次上市会非常热门,超额认购百倍,那么你为什么不提前买美股套利呢?如果你觉得他不会很热门,那么为什么要抽呢?如果说阿里和网易来上市的时候,大家还不熟悉市场反应,错过了套利机会,抽新股的投资者还有10%的利润空间。到了京东,打新收益只剩下5%了,勉强保本。

打新一日游唯一值得聊的亮点是高盛(亚洲)为是次发售的保荐人、联席全球协调人、联席账簿管理人及联席牵头经办人。他们护盘是真卖力,最近保荐的项目基本上都是涨的。

以下是价值投资者应该知道的百胜中国

百胜集团 VS 百胜中国 -- 躺着赚钱 VS 站着赚钱。

百胜中国是从百胜集团分拆出来,对于百胜中国的肯德基、必胜客和(特定地区的)塔可贝尔餐厅不论盈利与否,只要产生销售额,就需要向母公司支付3%的特许经营费,而母公司无需承担这些餐厅的经营开支。

而这笔特许经营费占到了百胜集团总收入的47.53%。半壁江山啊!虽然百胜集团的纯利达到23.12%,远高于百胜中国的8.12%。但特许经营的模式也决定了百胜集团失去了经营主动权。当百胜中国业绩不佳,利润降低的时候,百胜集团能做的只剩下祈祷了。

百胜中国之肯德基,人气太好,以至于所有努力看起来都是徒劳。

百胜中*旗国**下目前有8个品牌,包括肯德基、必胜客等广为人知的西式快餐品牌,东方既白这一自创的中式快餐品牌,收购并购来的小肥羊、黄记煌,以及自创精品咖啡COFFii & JOY。

然而品牌矩阵并没有帮助百胜积累协同优势。相反,从2018年开始,百胜中国的营业利润几乎来源于肯德基;事实上,14个季度中有8个季度肯德基对营业利润的贡献率超过100%。

大家是喜欢肯德基的产品,还是肯德基?

肯德基进入中国后,陆续推出了中国特色的产品,如老北京鸡肉卷,盖浇饭系列,甚至早餐的豆浆油条也有不错的销量。但同样走中国风的东方既白却毫无生气,2004年开设后最多不过扩展了几十家店,现在只余少数苟延残喘。也有人把肯德基的成功归功于多元化的产品。必胜客的小龙虾披萨第一个表示不服,同样发来不服的还有北京烤鸭披萨、小龙虾千层面、披萨自助餐,热干面等。为什么同样尝试多元化的必胜客却一直在拖累百胜中国的营收?今年百胜管理层在第二季度财报电话会议中很兴奋地宣布,百胜花了18个月精心运营,终于,必胜客扭亏为盈了。

不仅如此,百胜中国这几年的多元化之路一直都不顺,TACO BELL 2016年在上海开设第一家店,至今只有上海7家、深圳今年新开的1家和北京计划开设的1家店,扩张速度极慢;小肥羊被收购时是如日中天的“中华火锅第一股”公司,现在已经被海底捞取代。黄记煌今年4月8日被收购完成前就已经开始走下坡路,现在前途未卜。如此发展下去,以后被百胜中国看上的餐饮公司会不会瑟瑟发抖,“大哥你到底看上我什么?我改。”

后来,百胜中国也想明白了,既然不能复制肯德基成功经验,那就复制肯德基吧。

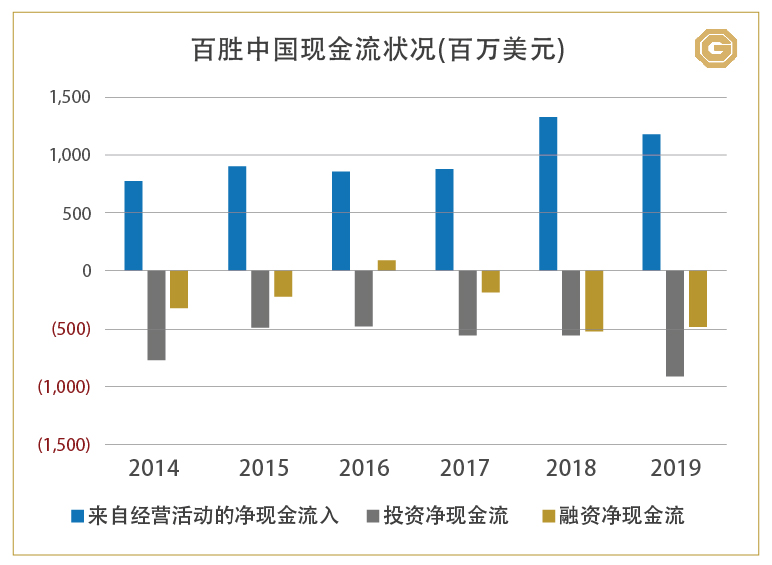

一白遮百丑。百胜中国的优势简单一句话,现金流充足,经得起折腾。从其过往的现金流状况来看,百胜中国的经营现金流一直保持正数,哪怕在疫情冲击之下,都能够满足融资和投资活动的需求。截至2020年3月31日,百胜中国的流动比率为1.38倍,没有附息债务,杠杆比率只有2.15倍,可以说非常稳健。所以百胜中国有底气宣布今年将新增800-850家餐厅。其中绝大部分是肯德基。

肯德基VS麦当劳。一个在中国扩张,一个在美国关店。

全球许多市场尤其是美国,公共卫生状况似乎正在进一步恶化,不得已,麦当劳将在今年关闭约200家美国门店。与百胜中国一致的是,麦当劳也强烈看好中国市场,麦当劳预计今年在全球新开约950家餐厅中,约420家开在中国。不过,肯德基的市场布局的广度和深度上都更有优势,截至2020年6月30日,百胜中国有6749家肯德基分店。远超麦当劳。特别是在下沉的三、四、五线及城镇市场,百胜中国的覆盖率明显高于麦当劳,在疫情恢复过程中可以更好地发挥规模效应。

水大淹不过船,美团不会干掉肯德基。

很多人有直觉上的误解,以为美团等外卖平台的出现会彻底干掉肯德基。现实情况是,外卖、外带和数字点餐对百胜中国的业绩贡献尤为明显。第二季度,百胜中国的外卖及外带业务保持持续增长,占到了公司总销售额的50%以上。百胜中国的数字订单更是占到了公司总销售的80%左右。其中,肯德基数字订单占比86%。百胜中国表示,截至2020年6月30日,公司共计有2.65亿数字会员。在整体销售下滑的情况下,会员销售数据逆势增长,占到整体销售额60%以上。

由于上述优势,百胜中国在资本市场上获得更好的认可,股价也更有韧性。从今年的股价就能看出,疫情导致市场情绪最恐慌的三月,麦当劳和百胜集团的股价近乎腰斩,唯独百胜中国,走出了一道属于自己的风景线。所以,长期来看,百胜中国可以作为价值型餐饮股,放在大消费的投资组合中。