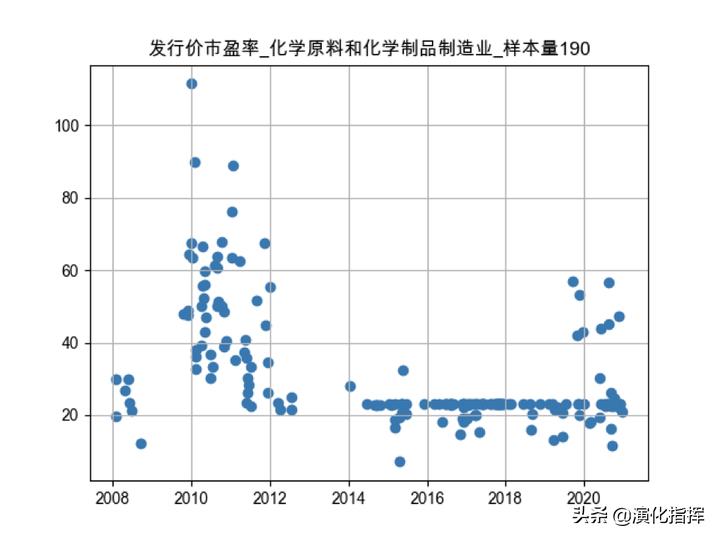

化工新股的市盈率图像大体和其他行业形状形状相似,挂牌20日市盈率相较发行价市盈率也有较高程度的膨胀。本篇文章以证监会分类为化学原料和化学制品制造业的上市公司(以下简称化工股)为研究对象,展开论述。

化工新股价值兑现

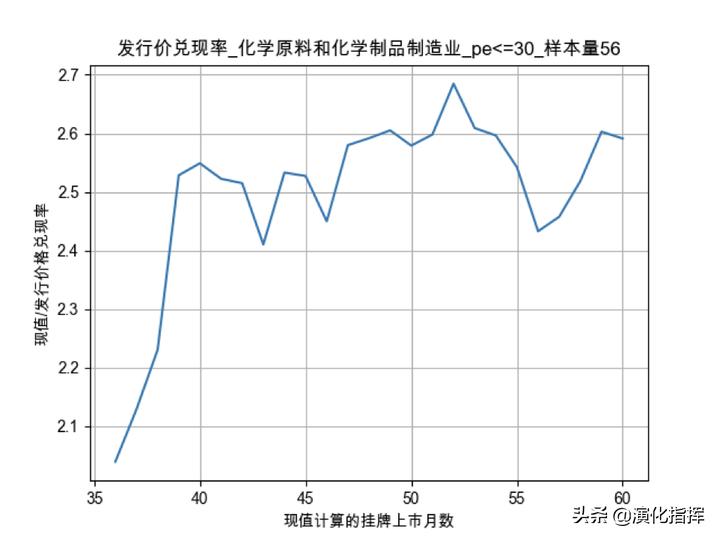

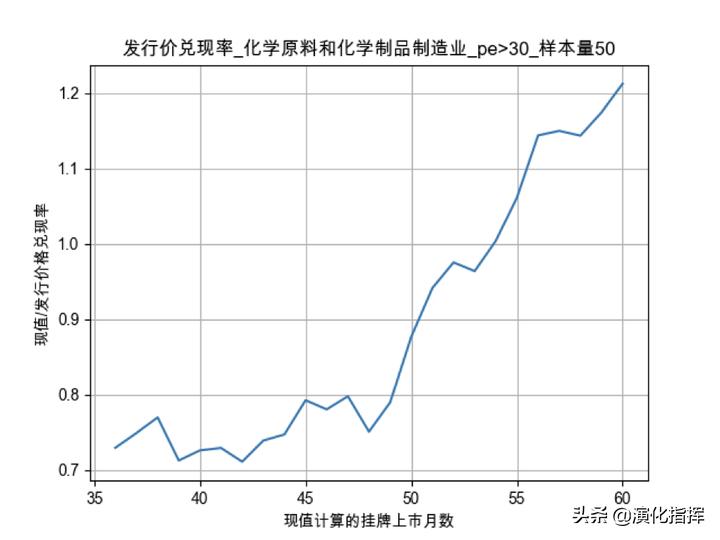

如同本系列其他行业研究按本系列开篇量化价值01:IPO新股价值的公司业绩验证设置的业绩模型和现值计算规则,使用天开演化网站价值计算台计算数据,价格数据和现值数据进行统一复权复利标准化处理,将标准化处理后的现值数据和价格数据的比值定义为兑现率,分析化工股公司初期价格的后期业绩价值兑现率。具体规则含义,感兴趣的读者可以翻到本系列开篇查阅。

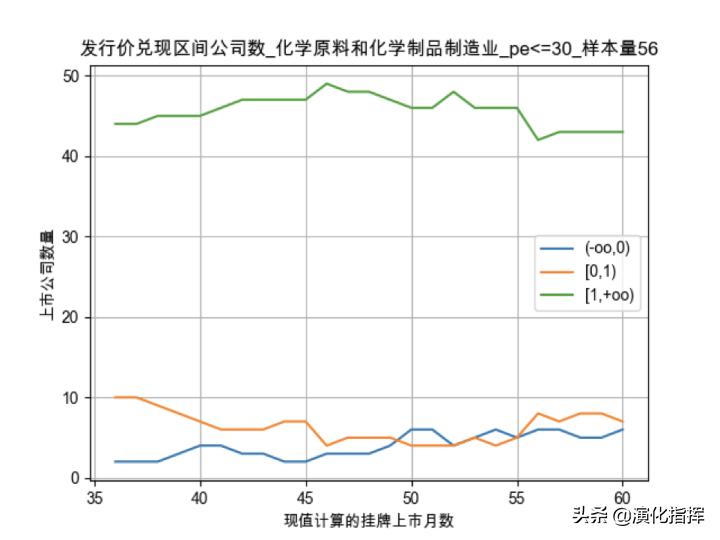

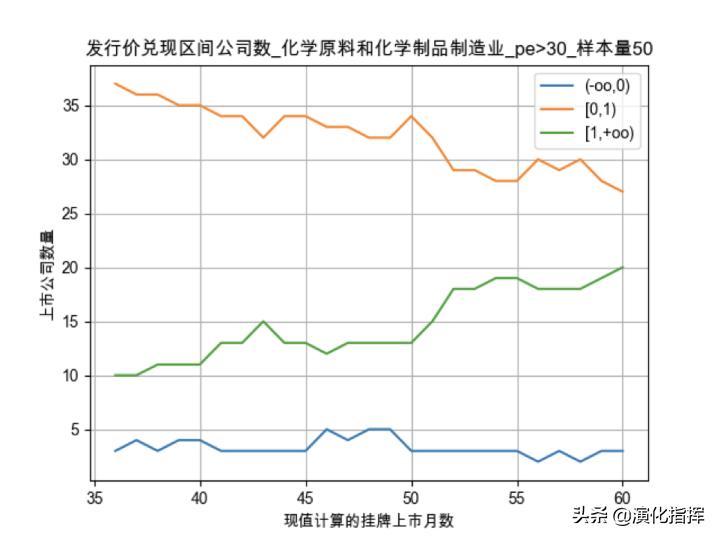

为了确保每个研究的上市公司至少有60个月的分析数据,研究的上市公司范围设置为在2008-2016年首次挂牌上市的化工股公司,分析该范围内上市公司发行价格和0-12月挂牌价格的36-60月财务报表多维度联立时间序列集模型的价值兑现率。为避免极端数据影响,统计剔除了兑现率大于30或小于-30的公司样本。

根据计算数据,一级市场发行价市盈率30以下区间上市公司整体的业绩模型价值兑现发行价格比率在挂牌40月后稳定在2.4-2.7区间内,较好地验证了发行价格。市盈率高于30区间直至54月后才触达兑现率1水面,后续仍有上升趋势,但是有较大的兑现风险。

具体上市公司兑现数量方面,发行价市盈率30以下区间在36-60月观察期内业绩模型能够兑现发行价格的数量占比在3/4以上波动;发行价市盈率30以上区间在36-60月观察期内业绩模型能够兑现发行价格的数量占比只在末期上触到2/5。和其他行业一样,高市盈率区间的上市公司发行价格兑现存在风险。

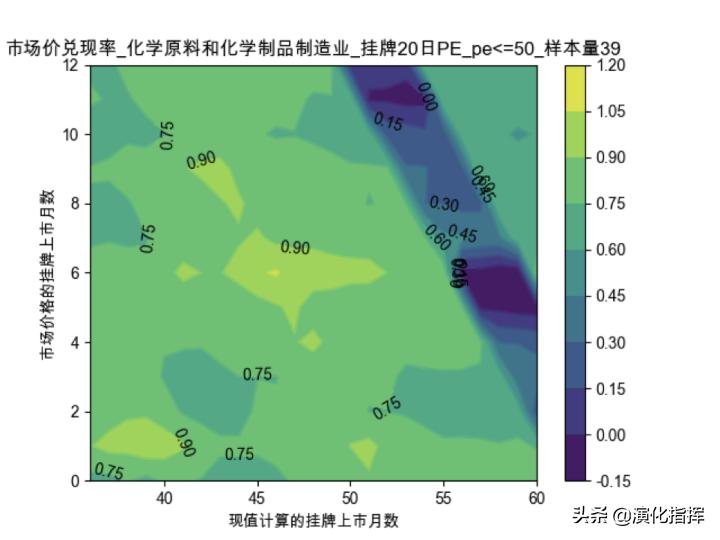

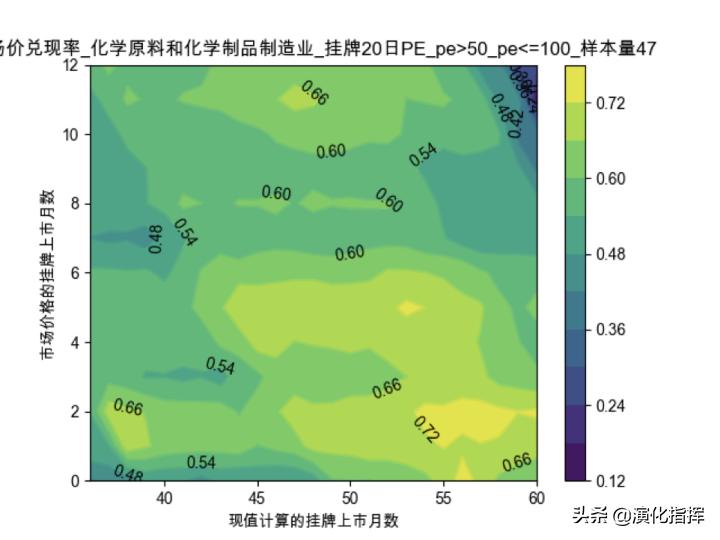

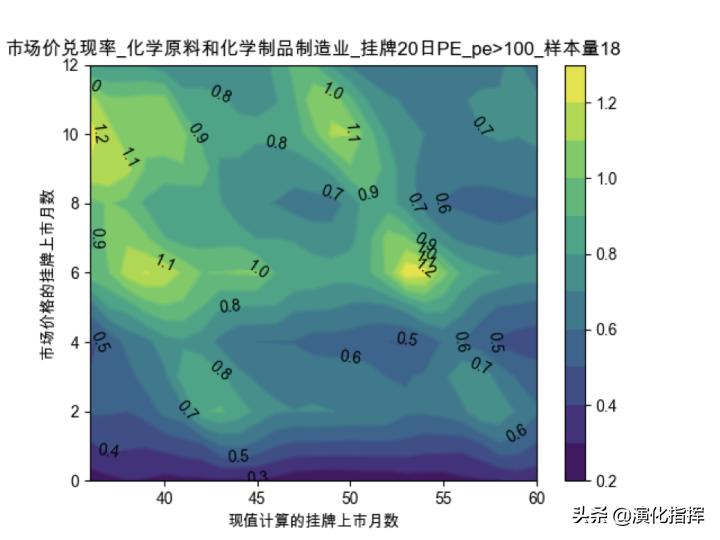

由于挂牌初期二级市场价格膨胀过度,高中低市盈率区间的整体对象情况较为糟糕,基本没入水面较深。市盈率100以上区间经过挂牌后投资者迅速回归理性,挂牌5月后的价格水分比挂牌0-5月整体要少一些。

营收增长一般

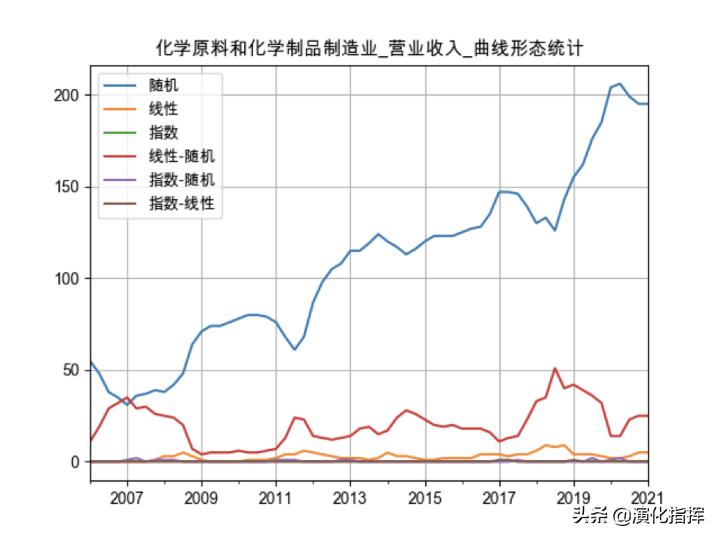

化工股不变股权资本的营收增长整体表现一般。2010年之后,和较多增长无特殊表现的行业一样,不变股权资本营收呈水平波动或随机漫步的企业占比在80%左右波动。验证长期增长(橙、棕、绿)的上市公司数量占极少数,基本很少指数爆发增长;验证短期增长的上市公司数量除18-19年出现小高峰外,2010年以后基本处于水平波动状态。

为了确保每个研究的上市公司至少8个季度的业绩数据(状态置信季数为8),只统计在2018年12月31日之前上市的公司(已退市的公司不包含在内)的业绩数据曲线形态。

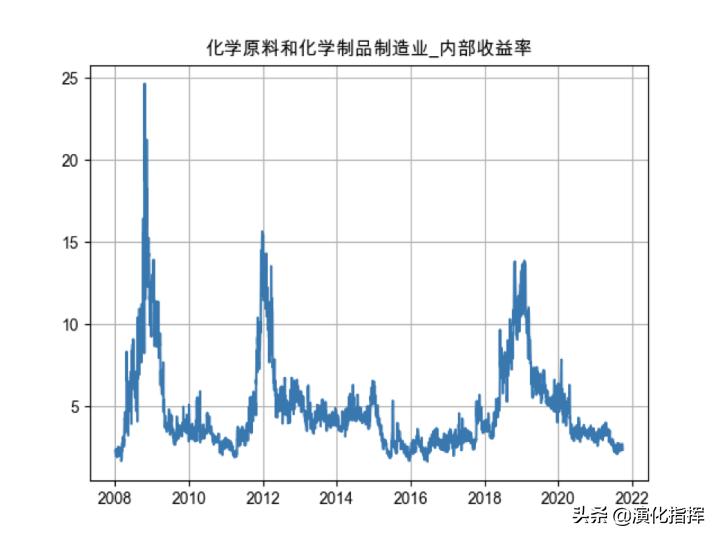

化工股的内部收益率背书

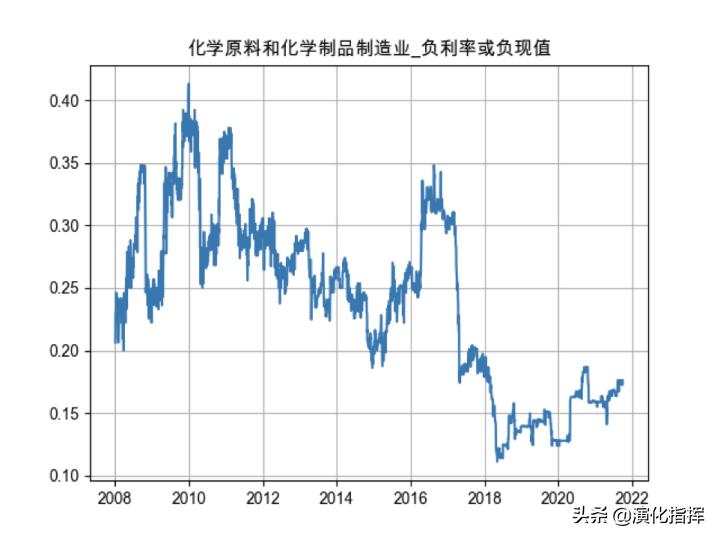

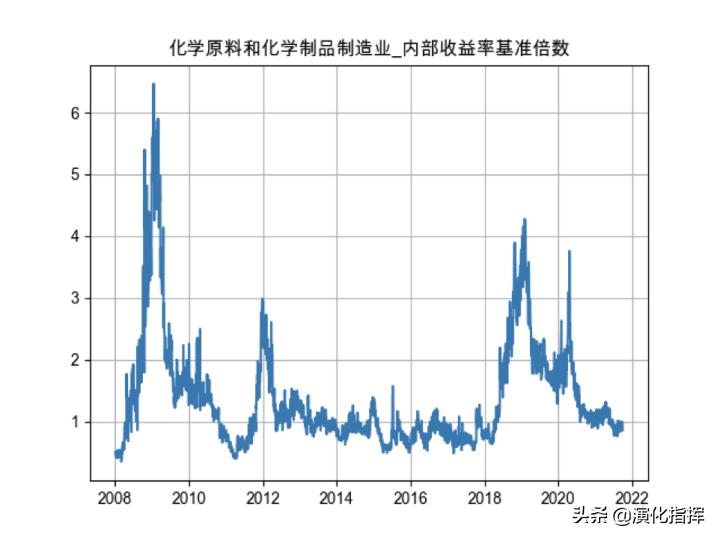

化工股出现负利率或负现值(持续亏损预期)的上市公司数量比例目前处于历史较低水平,近年来在15%附近。处于正常状态下的上市公司,除08、12、18年出现大小高峰外,内部收益率相对Shibor1年期利率基准倍数基本是在1倍水平附近波动,近期也是处于该水平。

化工股总结

该行业除了新股有较高炒作氛围之外,整体长期理性。

关注演化指挥,本系列更多行业的上市公司业绩价值研究将在近期陆续发布。如果对本研究的上市公司业绩模型、现值计算感兴趣,可登录天开演化官网体验 价值计算台 相关功能,提供图形界面和HTTPS API两种使用方式。