个人住房商业性*款贷**概述

一、什么是个人住房商业*款贷**

个人住房商业性*款贷**,通俗的说法,有住房按揭*款贷**、按揭*款贷**、购房*款贷**等。

个人住房商业性*款贷**,是指具有完全民事行为能力的自然人,购买城镇住房时,抵押其所购买的住房,作为偿还*款贷**的保证而向银行申请的*款贷**。

二、住房商业性*款贷**与住房公积金*款贷**有何差异

1、利率不同。商业性*款贷**的利率高,公积金*款贷**的利率低,例如 2018 年 10 月,25 年期商业性*款贷**利率 4.9%,公积金*款贷**利率只有 3.25%。后者只有前者的 2/3。

若以*款贷** 100 万元为例,商业性*款贷**比公积金*款贷**每月多 915 元;总还款额多 274389 元。

2、最高额度不同。商业性*款贷**最高额度由成交价和评估价决定,本质上由成交价决定,因为成交价高,评估价也高。成交价越高,*款贷**额度也多。而公积金*款贷**的最高额度,政府管理部门有限制,各地规定不一样。

3、*款贷**对象不同。商业性*款贷**对*款贷**对象一般不限,而公积金*款贷**局限于缴存所在地*款贷**或者政策允许条件下的异地*款贷**。

三、住房商业性*款贷**与住房抵押*款贷**有何差异

(1)住房商业性*款贷**的借款人,是即将拥有房屋所有权;而抵押*款贷**的借款人,是已经拥有房屋所有权。

(2)住房商业性*款贷**的用途是非常明确的:用于购买指定的住房;而抵押*款贷**的用途很宽泛,各种消费(抵押消费贷)或者企业经营(抵押经营贷)。

(3)住房抵押*款贷**,有些用途,法律法规已经明令禁止,例如,炒股、抄期货、抄外汇、炒房等。

四、住房商业性*款贷**的还款方式有哪些

1、住房商业性*款贷**常见的还款方式包括:

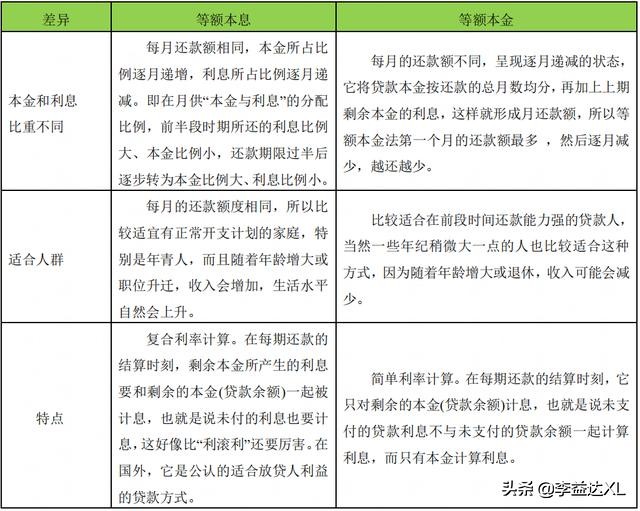

(1)等额本息。又称为定期付息,即借款人每月按相等的金额偿还*款贷**本息,其中每月*款贷**利息按月初剩余*款贷**本金计算并逐月结清。

(2)等额本金。又称利随本清、等本不等息还款法。*款贷**人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

2、等额本息与等额本金的区别

*款贷**政策的专业术语

1.首付款

房屋购买时的预付款。因为有最低首付款比例,所以首付款不应少于总房价的一定比例。通常情况下,首付款应在总房价的 20%以上。

2.首付款比例

首付款占所购房屋成交价的百分比。国家通常会规定首付款的比例,同时还可以实施差别化的房贷政策,不同购房人的最低首付款比例可能不同。如购房人首次购房的,其最低首付款比例较低,属于购买第二套及以上房屋的,其最低首付款比例较高。

3.*款贷**金额

简称*款贷**额,是指借款人向金融机构借款的金额。例如,在北京市,*款贷**金额=最小值(网签价,评估值)×*款贷**成数。

4.*款贷**利率

借款合同约定的*款贷**利率。基准的*款贷**利率由国家规定,因实行差别化信贷政策,不同购房人的*款贷**利率可能不同,有时差异很大。例如有的银行规定,首套利率上浮 5%,二套利率上浮 20%。

5.*款贷**期限

借款人应还清全部*款贷**本息的期限。一般有最长*款贷**期限的规定,如在北京市,个人住房*款贷**期限最长不超过 25 年。此外,*款贷**期限还受到借款人年龄、房屋剩余使用年限的制约。

6.分期还款额

在分期还款的*款贷**中,借款人每期应偿还*款贷**的数额。在个人住房*款贷**中,一般采取按月还款方式,因此分期还款额通常为月还款额,俗称“月供”。

月供,即为*款贷**人应当在还款期间内,每月向*款贷**银行支付的月还款额,包括本金部分和相应的利息。

7.*款贷**余额

分期还款的*款贷**,在经过一段时间的还款后,尚未偿还的*款贷**本金数额。

8.提前还款

借款人在约定的全部*款贷**到期日前将全部或者部分*款贷**余额归还*款贷**人的行为。

由于提前还款本质上属于违反合同约定的“违约”行为,*款贷**人一般会对提前还款做出特殊规定。如规定借款人在一定期限内不能提前还款,否则产生一定的违约金。

9.批贷函

银行完成*款贷**审批后出具的证明*款贷**申请成功的文件。

10.担保

在借贷、买卖、货物运输、加工承揽等经济活动中,债权人为保障其债权实现而采取的措施。

担保方式为保证、抵押、质押、留置和定金五种。在申请银行*款贷**时,当借款人收入不满足银行要求时,需要添加一名担保人作为此笔*款贷**的担保方,担保人对此笔*款贷**具有连带偿还责任。

11.共借

夫妻或者房屋共同买受人共同向银行申请*款贷**的行为。共借在住房商业性*款贷**中最常见,共同借款人可以是所购买房屋的共有权人,也可以是符合*款贷**要求的其他自然人。

12.面签

借款人携带合法有效证件,到*款贷**银行或其指定地点进行面谈,办理签字、缴费等手续的行为。

二、还款意愿与能力术语

1.负债收入比

负债收入比=(本次*款贷**月还款额+物业管理费+其他可查的月均债务)/月均收入

值得注意的是,不论是负债,还是收入,既可以单独核算,也可共同核算,最常见的就是个人单独核算,或者家庭共同核算。

中国银行业监督管理委员会要求:借款人住房*款贷**的月房地产支出与收入比应控制在 50%以下。月所有债务支出与收入比应控制在 55%以下。

2.收入证明

我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明。在住房*款贷**申请中,银行要求收入必须达到月负债的 2 倍。

3.征信报告

中国人民银行征信中心记载的个人信用记录,包含个人基本信息,*款贷**和信用卡账户信用情况,以及社保公积金缴存情况,是银行*款贷**批贷的重要考核依据。

4、连三累六

在征信报告中,连续三月逾期,累计逾期 6 次。借款人未按时归还该月应还款金额称为逾期,一笔应还款超过 61 天,且在 90 天内归还的,即为连续三次逾期,称为连三。在下一还款日(30 天)内归还的,记做一次逾期,总共有 6 次,称为累六。

三、住房*款贷**其他术语

1.首付贷

通过相关机构,以不同科目、名义的*款贷**方式,向购房者提供购房首付阶段的“*款贷**”。

假借信用贷、消费贷、经营贷、过桥贷、房抵贷之名,把 原本应用于正常消费、经营的资金挪作购房款的行为,实质上仍属于“首付贷”。

2.房抵贷

借款人以自然人名下的房地产作抵押,向银行申请一次性或循环使用的消费或经营用途的*款贷**。*款贷**可用于家庭装修、购车、旅游、留学等各类消费资金所需,或者满足借款人商铺装修、流动资金等经营用途资金需求,但规定不能将资金投入房地产或者炒股等渠道。

3.信用贷

以借款人的信誉发放的*款贷**,借款人不需要提供担保。其特征就是债务人无需提供抵押品或第三方担保,凭借自己的信誉就能取得*款贷**,并以借款人信用程度作为还款保证的*款贷**。

4.消费贷

商业银行和金融机构以消费者信用为基础,对消费者个人发放的,用于购置耐用消费品或支付其他费用的*款贷**。

5.经营贷

以中小企业主或个体工商户为服务对象的融资产品,借款人可以通过房地产抵押等担保方式获得银行*款贷**,*款贷**资金用于其企业或个体户的经营需要。

6.过桥贷

为交易双方“搭桥铺路”而提供的款项,可以理解为银行和其他金融机构向借方提供的一项临时或短期借款。

假借信用贷、消费贷、经营贷、过桥贷、房抵贷之名,把原本应用于正常消费、经营的资金挪作购房款的行为,实质上仍属于“首付贷”。

我是职业房产经纪人李益达,更多房产专业知识敬请头条搜索“李益达XL”