撰文|徐龙捷 编辑|韩蕾

老大哥一夫当关,世茂集团短短数年销售额已然突破3000亿大关,小兄弟世茂股份一路狂奔,但还是连十分之一都不及。

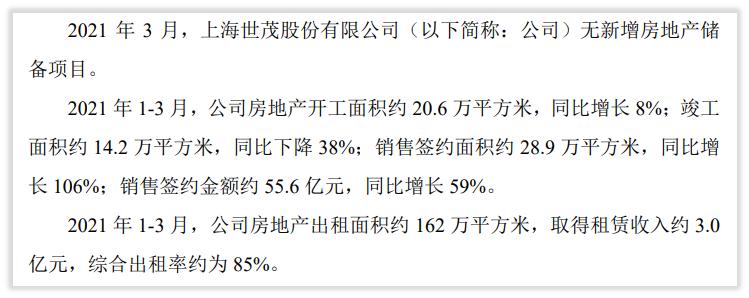

4月14日,世茂股份公布了自身1-3月的房地产项目经营情况简报。

图片来源:企业公告

一季度,世茂股份实现签约销售面积28.9万平方米,同比增长106%,销售签约金额55.6亿元,同比增长59%。

根据克而瑞对2021年第一季度房地产销售的分析,百强房企整体同比增长84.1%。也就是说,尽管世茂股份销售额增长了近六成,但多多少少还是差点意思。

而在去年喊出“2024年达到千亿”的口号后,股价的上涨仅是昙花一现,如今世茂股份的股价已经近乎腰斩,已低于去年中报发布前的水平。

如此来看,世茂股份真的能完成“五年千亿”的宏愿吗?

好处都被大哥拿了?

大家同叫世茂,但是如今的状况的确是天差地别。

2009年,世茂集团实控人许荣茂以定向增发的方式将商业地产板块注入世茂股份。

为了解决同业竞争的问题,许荣茂与世茂股份及世茂房地产三方签订了《不竞争协议》及补充协议,规定了二者的经营范围,世茂集团进*房行**地产开发,世茂股份进行商业地产开发。

《蓝筹企业评论》发现,尽管拥有“君子协议”,但实际上世茂股份早就越过了“禁区”。 在2017年,世茂股份的住宅销售达158.5亿元,占到了年收入的84.01%,而商业地产销售仅有15.31亿元。

同样,世茂集团也早已越界,不仅开始涉足纯商业项目,甚至还让世茂股份为其先行承担风险。

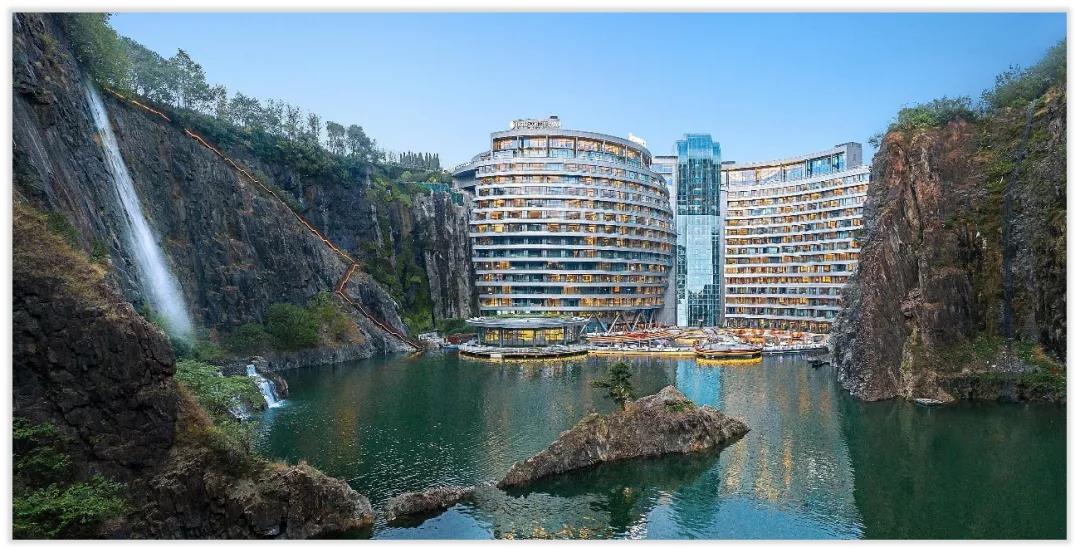

图片来源:公司官网

享有盛名的深坑酒店便是一例。这座酒店坐落在天马山深坑内,耗费20亿元,建设施工更是长达12年,要知道迪拜帆船酒店也就建设了5年时间。

2018年,酒店完工临近开业,世茂股份以7.7亿元转让给了世茂集团。此举迅速引来上交所的问询,该笔交易是否严重损害了世茂股份的利益。在当年的回复函中,世茂集*派团**头十足,称世茂股份仅仅属于代建工程,现在是履行进行归还。

“它很好,不过现在是我的了。”既然老大哥把话都说到头了,那这工具人不做也得做了。

腾讯《棱镜》在2019年6月曾报道称,“A股的世茂股份经常给H股的世茂房地产充当“肉盾”,承担项目风险和成本,等到项目成熟具备稳定收入时,世茂集团再接手项目。”

世茂股份“跌倒”,少数股东吃饱

除了时不时要接受老大哥的调遣外,世茂股份还不得不面临少数股东的影响。 那些合营企业,尽管不需要并表,但已然成为了世茂股股份的“明股实债”,正在一步一步的蚕食着世茂股份的利润。

《蓝筹企业评论》在今年1月就曾专门刊文直指世茂股份“明股实债”,扩张能力被严重透支,少数股东蚕食利润的情况。

其中以福建世茂新里程以例,通过引资合营,世茂股份以72亿元撬动了239.43亿元近三倍于自身投资的项目,而当年整个世茂股份的营业收入也不过是216亿元,但如此操作却仅有34亿元体现在负债上。 最严重时,此类存在于表外的合营公司能够分走当年净利润的一半,而在负债表上则是“岁月静好”。

数据来源:Wind

根据数据,可以看到,世茂股份近年来的销售额十分不稳定,波动较大,且多年来始终未超过300亿元门槛,而目前世茂集团已经超过3000亿元销售额,也就是说,世茂股份的销售额还不及世茂集团的十分之一。

数据来源:Wind

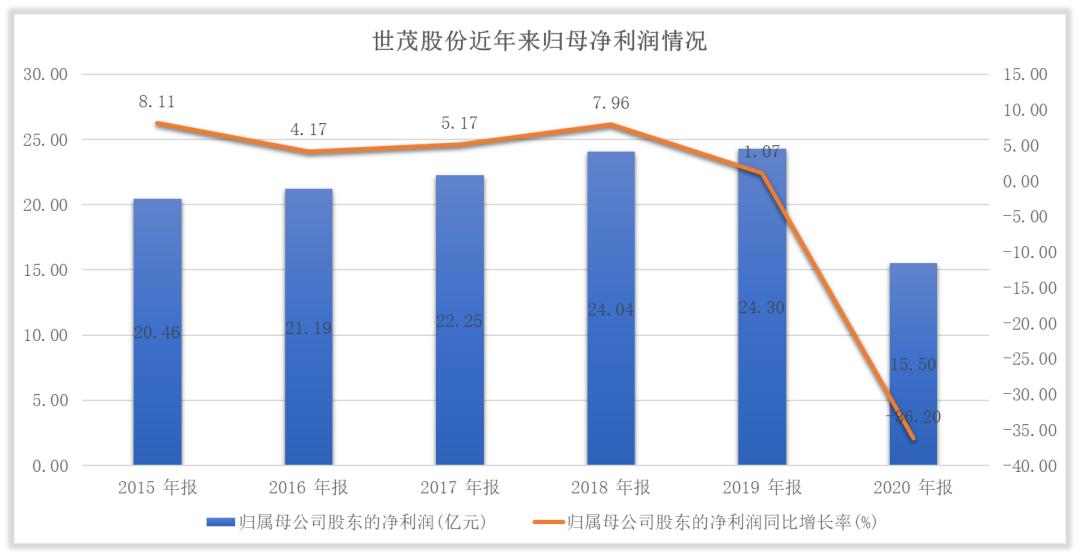

同时,世茂股份的归母净利润自2015年起未曾低于20亿,2020年归母净利润仅有15.5亿元,较上年下降了36.2%。

但是世茂的少数股东却是赚得盆满钵满。 根据年报,2020年,世茂股份归母净利润为15.5亿元,而少数股东损益则为16.49亿元。

不仅如此,世茂股份2020年的所有者权益合计499.12亿元,其中少数股东权益录得238.24亿,归母权益260.88亿元。以此计算,世茂股份的少数股东和归属于母公司的净资产收益率(ROE)分别为7.13%及5.94%, 少数股东的回报率还要高于上市公司股东回报率。

目标增速40%,真做得到吗?

少数股东吃肉,总要给公司留口汤吧,事实上,这口汤世茂股份也喝得不利索。

世茂股份规模已经停滞增长了数年,业绩也不见增长,以至于在2020年年报发布会上,许公子就公开表示,“和大家一样对世茂股份业绩不满意,未来会适当加杠杆。”

由于十年前《不竞争协议》的规定,世茂股份即便是进*房行**地产业务的开发,也仍需冠以商业住宅综合项目的名头,偷偷摸摸的进行住宅项目的建设。

而在世茂股份“擅长”的商业地产领域,也面临着多方竞争的压力。

2019年,已在住宅领域销声匿迹多时的万达,在商业地产领域仍以63.06%毛利率一骑绝尘,广泛布局的大悦城其毛利率为41.2%,才踏足商业地产时间不长的华润置地,其毛利率也有37.91%

2019年世茂股份商业地产销售的毛利率仅有27.38%,即便是综合毛利率也仅有35.01%,仍旧相差较大。

根据年报,世茂股份全年累计实现签约销售272亿元,同比增长11%,完成年度签约销售目标的101%。根据《蓝筹企业评论》此前统计,近来的新进千亿房企,其平均增速约在20%左右, 如果世茂股份想要实现40%的增速,那就需要以超过平均水准一倍的水平进行发展。

依靠商业地产进行高质量的增速显然是不太现实,而进行住宅开发又处掣肘。没有可靠的增长点,所谓的五年千亿,增速40%的目标,恐怕只是一句铿锵有力的口号。五年时间还长,世茂股份恐怕得先着急琢磨今年的380亿目标如何完成。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)