(报告出品方/作者:华创证券,张瑜,高拓)

一、总结篇

(一)为什么看政府引导基金:与政府共投资

开年市场聚焦*特中**估、数字经济,本质是基于产业终局来估值;基本面尚待时间验证, 政策、资金是否有长期确定性,或是终局估值能否持续成立的关键。 政策、资金长期确定性在哪?聚焦财政服务高质量发展:通过政府引导基金的真金白银, 识别产业现代化“排头兵”,挖掘“与政府共投资”上市公司标的。 我们逐个穿透 40 只、目标规模超 4 万亿的国家级政府引导基金,沿股东背景→行业投向 →重仓股,寻找“国家队”信赖的产业现代化“排头兵”。核心发现包括: 1、208 家“与政府共投资”上市公司标的,覆盖 23 个一级行业; 2、其中 139 家,国家级引导基金位列前十大股东,影响更可观。 3、其中 134 家,由部委联合发起的引导基金投资,背书更坚实。

(二)什么是政府引导基金:四大特征

政府引导基金是市场概念,相关的官方概念有三个:一是财政部口径的政府投资基金,二是发改委口径的政府出资产业投资基金2,三是地方政府口径的政府引导基金3。以发改 委主导的国家新兴产业创业投资引导基金为例,政府引导基金有四大特征: 1、国有资本引导。政府出资,股权投资为主; 2、社会资本参与。可吸引多倍以上社会资本参与; 3、市场机制运作。主要采取参股子基金等市场化方式,直投较少; 4、专业机构管理:“募投管退”中,国有资本行为主要发生在投资和退出阶段。

(三)政府引导基金看什么:“国家队”

国家级政府引导基金反映产业政策意图,较地方级引导基金撬动性、引导性更强。据投 中研究院,截至 2022 年,国家级政府引导基金数量占整体数量比重最低,仅为 1.50%; 但是自身规模占整体规模比重达 7.47%,单只基金平均规模最大。 结合《经济日报》2019 年 11 月报道的《政府投资基金有望更有力有效》、北京股权投资 基金协会联合投中研究院等 2020 年 9 月发布的《政府引导基金名录(2020)》、母基金研 究中心 2023 年 2 月发布的《2022 年中国母基金全景报告》等,我们穿透了 40 只国家级 引导基金,注册资本超 2 万亿,目标规模超 4 万亿(图 3),本章第四节介绍穿透方法, 第二~四章具体展开看。

(四)引导基金“国家队”怎么看:规模→目的→股东→标的

首先,明确规模:注册资本多少,目标规模多大。我们共穿透 40 只国家级引导基金,注 册资本超 2 万亿,目标规模超 4 万亿。 其次,明确目的:按基金不同设立目的,将 40 只国家级引导基金分为国企改革、创新创 业、特定目的,分别占比 30%、6%、64%。 再次,明确股东:按发起人背书从强到弱,将 40 只国家级引导基金分为部委联合、各部 委、国资委、各央企,分别占比 40%、25%、32%、3%。 国企改革基金多由国资委发起,央企两大国有资本运营公司诚通、国新主导:2016 年国 调基金一期、2020 年混改基金、2021 年的国调二期属于诚通系,2016 年国风投、国同基金、2017 年国创、国新基金、2019 年双百基金属于国新系。

创新创业基金多由部委联合发起,规模偏小但背书较强,如国家中小企业发展基金:工 信部+财政部牵头,重点解决创新型中小企业的中长期股权融资问题;国家新兴产业创业 投资引导基金:发改委+财政部牵头,解决新兴产业、起步期创新型企业融资难题;国家 科技成果转化引导基金:科技部+财政部牵头,主要用于支持转化利用财政资金形成的科 技成果。 特定目的基金过半由部委联合发起,聚焦集成电路、先进制造、绿色、扶贫等特定领域, 背书较强且规模较大。如两期大基金由工信部+财政部背书,规模合计超 3000 亿,一期 侧重芯片制造业,兼顾设计、装备、材料,已进入投资回收期;二期在一期基础上提升装 备、材料投资比重,并加大对 5G、AIoT 等应用比重,仍在加码投资。

最后,明确标的:直投是引导基金“用在刀刃上”的钱,根据执中 ZERONE 基于工商数 据及关联基金的穿透结果,从两个角度逐个梳理:一是纵向按行业按投资时间梳理直投标的(截至 2023 年 2 月下旬),反映引导基金的行 业投向变迁; 二是横向按行业按持股价值梳理上市直投标的,共 208 个;再找到其中引导基金位列前 十大股东的“重仓股”,共 139 个(图 1,截至 2023 年 5 月 5 日收盘)。 对于直投标的较少的引导基金,通过前十子基金明确行业投向。

二、国企改革篇

(一)国调一期:从偏周期到偏成长

规模:全称为中国国有企业结构调整基金,2016 年 9 月设立,总规模 3500 亿(含后续批 次),注册资本 829 亿,一期募集资金为 1310 亿。截至 2021 年底,已交割项目近 140 个, 投资金额超过 1100 亿,其中 82%为央企国企相关项目。 目的:积极参与航空、建筑、电力、化工、能源、装备制造、航运、大数据、钢铁、核电、 现代基础服务等产业的投资。 股东:国资委发起,诚通系,中国诚通(30.3%),建信信托(25.3%)、招商局资本(12.9%)。 标的(指基金直投标的,下同):2020 年前风格偏周期,主投有色、交运、机械、电力设 备等,包括:几大航司(国航、南航、东航)、长远锂科、中车环境; 2020 年后风格偏成长,主投通讯、电子,包括,中芯国际、深天马 A、大唐电信、中国 电信等。

(二)国调二期:聚焦长三角,青睐“中字头”

规模:全称为中国国有企业结构调整基金二期,2021 年 10 月设立,总规模不低于 1000 亿,注册资本 737.5 亿。 目的:重点投向关系国家安全、国民经济命脉的重要行业、关键领域和重大专项任务, 特别是长三角地区具有产业优势的生物医药、集成电路、高端装备制造、下一代信息技 术、人工智能、新材料、新能源及新能源汽车等领域。 股东:国资委发起,诚通系,中国诚通(30%)、太湖产业发展(30%)、中国移动(8.1%)。 标的:青睐“中字头”。

(三)国风投基金:从多元化到偏成长

规模:全称为中国国有资本风险投资基金,2016 年 8 月成立,基金总规模 2000 亿,注册 资本 1020 亿,首期规模 1000 亿。 目的:主要投资于企业技术创新、产业升级项目,基本定位为坚持落实国家战略、服务 央企发展。 股东:国资委发起,国新系,中国国新(35.2%)、建信资本(19.6%)、深圳投控(15.6%)。 标的:2016~2019 年投向较多元,包括国防军工、电力设备、金融、电子、医药生物等; 2020~2021 年风格偏成长,主投计算机、电子,包括:梆梆安全(移动应用安全服务)、 希荻微(集成电路)、翼辉信息(嵌入式实时操作系统)、威努特(工控网络安全)、华顺 信安(网络信息安全)等。

上市公司 10 家,覆盖 7 个一级行业,其中位列前十大股东的 4 家。 (1)电力设备:孚能科技、长远锂科 (2)电子:希荻微、中芯国际 (3)国防军工:中国重工、中国海防 (4)非银金融:中油资本 (5)机械设备:昆船智能 (6)基础化工:中船汉光 (7)医药生物:联影医疗。

(四)国协基金:一半投汽车

规模:全称为国协一期股权投资基金,2016 年 11 月设立,总规模 300 亿,注册资本 300.1 亿。 目的:聚焦于国企改革、传统产业转型升级、投资包括现代物流业、城市基础设施建设、 物流园区开发、信息技术、高端装备、智能制造、新兴消费等产业。 股东:招商局资本在国资委指导下发起,建信投资(74.9%),招商局资本(24.9%)。 标的:一半是汽车,包括均胜电子、中国重汽、臻驱科技(新能源汽车驱动)。 上市公司 4 家,覆盖 3 个一级行业,其中位列前十大股东的 3 家。 (1)汽车:均胜电子、中国重汽 (2)电子:光弘科技 (3)通信:烽火通信。

(五)国同基金:支持“一带一路”

规模:全称为国新国同投资基金,2016年11月成立总规模1500亿,注册资本700.8亿,一期规模700亿。目的:坚持市场化运作,为中国企业参与“一带一路”建设、促进国际产能和装备制造合作及开展国际投资并购等提供人民币资金和专业支持,追求长期稳定的投资回报。股东:国资委发起,国新系,申万宏源证券(38.6%)、中信证券(28.9%)、浙江富浙(14.2%)。标的:直投标的较少,包括航天投资(时间未知)、中国星网(2018 年),无上市公司;从前十子基金直投行业分布看,医药生物、计算机、电子、电力设备居前。

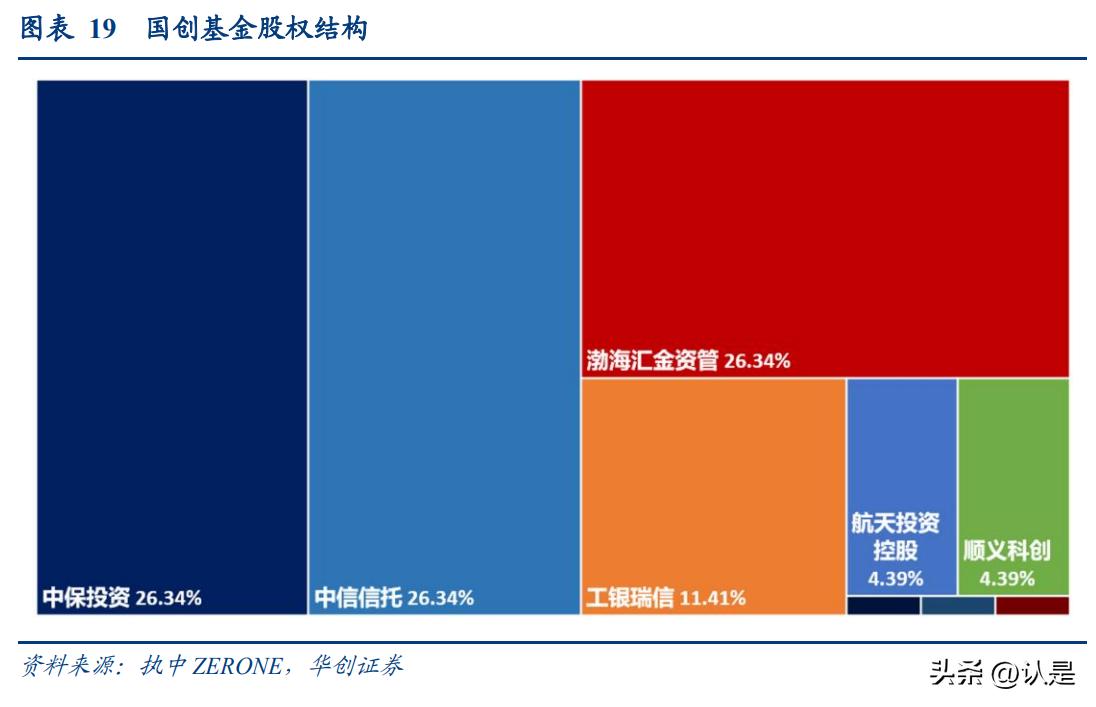

(六)国创基金:突破关键核心技术,偏成长、军工

规模:全称为中央企业国创投资引导基金,2017 年 5 月设立,总规模 1500 亿,注册资本 1139 亿,首期募集规模 1139 亿。 目的:旨在增强中央企业科技创新能力,突破关键核心技术,培育世界一流企业;发展 壮大战略性新兴产业,培育发展新动能;推动中央企业间、中央企业与其他主体间的协 同创新基金将主要投向处于世界先进水平、技术已经过产业化验证、市场空间巨大、成 长迅速的航天、核能、船舶等融合产业,以及高铁、先进电网装备、新一代信息技术、 清洁能源、新能源汽车等产业,并对量子通信、3D 打印、机器人、石墨烯、碳纤维、高 温合金、高强轻质合金、生物医药、节能环保等一批中央企业优质项目进行投资布局。

股东:国资委发起,国新系,中保投资(26.3%)、中信信托(26.3%)、渤海汇金资管(26.3%)。 标的:风格偏成长、军工,包括:宸芯科技(通信 SoC 芯片)上航电力(光伏电站运维)、 中国星网、航空材料、长征火箭、航天工程等。 上市公司 1 家(航天工程,图略),位列前十大股东。

(七)国新基金:布局广东,周期、消费、成长均衡

规模:全称国新央企运营投资基金,2017 年 4 月设立,总规模 1500 亿,注册资本 501 亿,首期规模 500 亿。 目的:主要投资方向将包括供给侧结构性改革、混合所有制改革、重组整合并购、资产证券化、股权运作等,首期基金就上述领域在广东进行投资布局,计划 3-5 年完成投资, 并根据基金运作及投资进度进行后期募集。 股东:国资委发起,国新系,安盛资产(59.8%)、中国国新(19.9%)、广州城发(19.9%)。 标的:周期、消费、成长均衡,包括:中金黄金、云南铜业、华友新能源、京东科技、中广核、南航、金鹰重工、中国海防、中芯国际等。

上市公司 10 家,覆盖 8 个一级行业,其中位列前十大股东的 5 家。 (1)有色金属:中金黄金、云南铜业 (2)机械设备:金鹰重工、铁建重工 (3)交通运输:南方航空 (4)医药生物:乐普生物 (5)国防军工:中国海防 (6)公用事业:中国广核 (7)非银金融:国投资本 (8)电子:中芯国际。

(八)混改基金:聚焦周期中上游,进军氢能源、汽车

规模:全称中国国有企业混合所有制改革基金,2020 年 12 月设立,总规模 2000 亿,注 册资本 707 亿,首期募集资金 707 亿。 目的:据国资委,设立国企混改基金,可以更好发挥国有资本运营公司平台作用,通过 市场化运作,广泛吸引各类社会资本参与国企改革,推动混改企业完善现代企业制度、 转换经营机制,提升混合所有制改革的质量和效果,对于新阶段深化国有企业改革具有 十分重要的意义。 股东:国资委发起,诚通系,中国诚通(33.9%)、长江三峡投管(8.4%)、中国国新(8.4%)。 标的:集中于周期中上游,包括中海油、中国东航、中复神鹰(碳纤维)、南网储能、中国电建等;2021 年投资 2 家氢能源公司、1 家汽车公司:氢蓝时代、捷氢科技、知行汽 车。

(九)双百基金:聚焦“双百行动”,周期、成长均衡

规模:全称国改双百发展基金,2019 年 4 月设立,总规模 600 亿,注册资本 129.5 亿, 首期规模 300 亿。 目的:投资对象聚焦在列入“双百企业”的项目上,投资领域包括战略性新兴产业、非 上市企业股权多元化和混合所有制改革、上市公司并购重组等。 股东:国资委发起,国新系,中国国新(23.1%)、浙江金控(11.5%)、航空工业(6.1%)。 标的:周期、成长均衡。 周期投向交运、建筑建材、机械、电力设备,包括:南航、中核、中钢洛耐、哈电集团、 柳工、中材锂膜等;成长投向计算机、电子,包括:国富瑞数据、中冶赛迪、中国长城、宸芯科技、积塔半导 体、驰拓科技等; 2019、2022 年各投 1 家国防军工:湖南航天、中国兵装。

三、创业创新篇

(一)中金启元新兴产业基金:投早投小投科技,加码医药

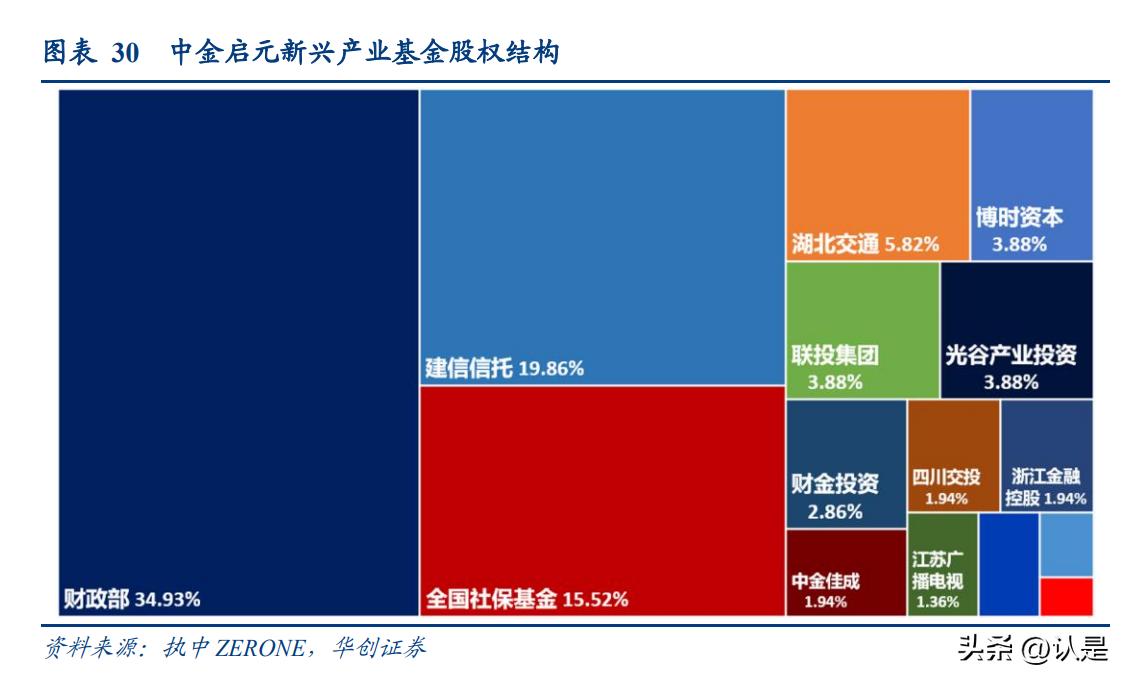

规模:全称为中金启元国家新兴产业创业投资引导基金,2016 年设立,目标规模 400 亿, 注册资本 258 亿,募集金额 400 亿。 目的:国家新兴产业创业投资引导基金是 2015 年初由国务院决定设立,由中央财政出资 引导,吸引社会投资参与,支持信息技术等新兴战略产业发展的投资基金;中金启元基 金为三只国家新兴产业创业投资引导基金之一,另两家为国投创合国家新兴产业创业投 资引导基金、盈富泰克国家新兴产业创业投资引导基金。 中金启元基金旨在“投早、投小、投科技”,解决新兴产业领域早中期、初创期创新型企 业融资难题,孵化和培育面向未来的新兴产业。 股东:发改委+财政部牵头,财政部(34.9%)、建信信托(19.9%)、全国社保基金(15.5%)。

标的:2016~2018 年集中于商贸零售、计算机、金融等,如必要(B2B 电商),奇安信(网 络安全)、友宝(智能售货机)、京东科技(金融服务); 2021年~2022年直投了多达 5家医药生物公司,包括金仪盛世(新型一次性生物反应器)、 科瑞驰医疗(血管介入类医疗器械)、华龛生物(CDMO)、英盛生物(临床质谱)、巨翊 科技(医疗器械方案)等;同时开始涉足电子、国防军工:包括韬润半导体(芯片设计)、 先导薄膜(溅射靶材)、天兵科技(商业火箭); 上市公司 1 家(奇安信,图略)。

(二)国投创合新兴产业基金:过半投医药,更偏周期更成熟

规模:全称为国投创合国家新兴产业创业投资引导基金,2016 年底设立,注册资本 103.4 亿,最终募集规模 178.5 亿。 目的:服务创新创业,投早投小投科技,助力政府更好支持早中期、初创期企业创新发 展。累计投资 2000 多家创新型科技企业,支持了 88 只专注战略性新兴产业的子基金。 六年来,中央财政资金通过引导基金放大超过 35 倍,引导基金投资项目累计带动社会就 业 46 万人,带动研发投入超过 430 亿,在投资关键核心领域、促进科技成果转化落地方 面取得积极进展,投资国家级专精特新“小巨人”企业约 170 家,其中直投企业中 30% 为“小巨人”企业。 股东:发改委+财政部牵头,财政部(21.7%)、北京工程咨询公司(19.3%)、国家开发投资集团(19.3%)。

标的:有三大特征。 一是过半投医药生物公司,集中于 2020~2022 年,包括心玮医疗(神经介入)、乐普生物 (肿瘤治疗)、纳微科技(纳米微球)、荣昌生物(生物新药)、睿创微纳(传感器)等。 二是相比其他创业创新引导基金,更偏周期,包括房地产、机械/电力设备等。如 2018~2021年投资好租(房产服务)、中科激光(纯激光显示)、博理新材料(3D 打印)、威力传动 (风电)等。 三是质地更成熟,体现为上市数量多(5 家,中金启元 1 家、盈富泰克2家)。 上市公司5家,覆盖2个一级行业,其中位列前十大股东的0 家。 (1)医药生物:心玮医疗、乐普生物、纳微科技、荣昌生物 (2)国防军工:睿创微纳。

(三)盈富泰克新兴产业基金:从多元化到聚焦电子

规模:全称为盈富泰克国家新兴产业创业投资引导基金,2016 年底设立,总额 100 亿, 注册资本 56 亿。 目的:80%将投资于从事新兴产业中早期投资的创业投资基金,20%将直接投资于新兴产 业中后期企业。 股东:发改委+财政部牵头,财政部(40.1%)、龙岗金控(17.8%)、鲲鹏资本(17.8%)。 标的:2017 年涉足金融科技(Olicom),2018 年多元化,涵盖电力设备、医药生物、计 算机、电子等:包括孚能科技(动力电池)、爱博医疗(眼科医疗)、软通智慧(智慧城 市)、中芯集成电路(特种工艺半导体),青橙听(音乐闹钟)等。 2019 年后集中于电子。包括赛思电子(同步时钟设备)、欣创电子(天线和芯片);上市 公司包括孚能科技、爱博医疗。

(四)中小企业基金:倾斜中西部,聚焦电子

规模:全称为国家中小企业发展基金,2015 年 9 月设立,注册资本为 357.5 亿,总规模 1000 亿以上。截至 2023 年 4 月,已累计签约并管理 28 支子基金,总规模超过 840 亿; 截至 2022 年末,子基金累计投资项目 1028 个,投资金额约 365 亿。 目的:重点解决创新型中小企业的中长期股权融资问题。截至 2022 年末,60%以上资金 投向初创期成长型中小企业,有 30%的子基金注册在中西部地区。 股东:工信部+财政部牵头,财政部(42.6%)、上海国盛(13.9%)、中国*草烟**(13.9%)。 标的:直投标的较少,集中于电子。2021 年投资埃科光电,2022 年纯源镀膜,无上市公 司;从前十子基金直投行业分布看,电子、计算机、医药生物、机械设备、电力设备等 居前。

(五)战略性新兴基金:聚焦早期新能源、电子

规模:全称为建信领航战略性新兴产业发展基金,2018 年 6 月设立,注册资本 243.5 亿, 目标规模 3000 亿。 目的:将投向新一代信息技术、高端装备、新材料、生物、新能源汽车、新能源、节能 环保和数字创意等战略性新兴产业领域,支持战略性新兴产业重大工程建设,突出先导 性和支柱性,优先培育和大力发展一批战略性新兴产业集群,构建产业体系新支柱。 股东:发改委与建行共同发起,为发改委第一次从部委层面成立战略性新兴产业发展基 金,深创投(30%)、中国电子科技(12.3%)、建信人寿(12.3%)。

(六)服贸基金:从聚焦医药回归成长

规模:全称为服务贸易创新发展引导基金,2018 年 1 月设立,总规模超过 300 亿,注册 资本 100.08 亿,首期规模 100.08 亿。 目的:投向符合条件的服务贸易企业,支持服务贸易加快发展,促进外贸优化结构、转 型升级,进一步带动国内产业升级和经济结构调整步伐,扭转服务贸易多年持续大额逆 差的不利格局。 股东:财政部、商务部、招商局资本共同发起,财政部(19.9%)、金财投资(19.9%)、 深圳招服投资(11.7%)等。

(七)国创母基金-PE:聚焦医药、计算机,偏整合并购

规模:全称为国创开元股权投资基金,2010 年 12 月成立,首期规模 100 亿,2015 年完 成全部投资,共投资 25 支子基金,承诺出资规模约 70 亿,子基金规模近千亿,已完成 投资的企业数超过 300 个,投资金额近 500 亿,直接投资项目 13 个,承诺出资额约 23 亿;二期规模不低于 100 亿。 目的:国创母基金是我国首个国家级大型人民币母基金,2010 年 12 月设立,总规模 600 亿,首期资金规模 150 亿,二期规模不低于 150 亿,分 PE(私募股权投资)母基金和 VC (风险投资)母基金两个板块,其中: PE 板块名为国创开元股权投资基金,由国开金融为主进行管理,主要投资于专注产业整 合、并购重组的股权投资基金;VC 板块名为国创元禾创业投资基金,由苏州创投集团为 主进行管理,主要投资于专注早期和成长期投资的创投基金。

(八)国创母基金-VC:聚焦医药、计算机,偏早期成长期

规模:全称为国创元禾创业投资基金,2010 年 12 月成立,首期规模 50 亿,2015 年完成 全部投资,共投资 28 支子基金,子基金规模约 190 亿,已完成投资项目数 286 个,投资 金额超过 80 亿;二期目标规模不低于 50 亿。 目的:主要投资于专注早期和成长期投资的创投基金。

(九)中科院转化基金:支持早中期硬科技和绿科技

规模:全称是中科院科技成果转化创业投资基金,2017 年 9 月设立,预计撬动的总资金 规模在 200 亿,注册资本 28.5 亿,首期规模预计为 30 至 50 亿。 目的:在直接投资具有突出市场潜力的重点科技成果产业化项目的同时,将围绕战略新 兴产业、结合区域产业布局,设立 20 至 30 支子基金。聚焦硬科技和绿科技领域,助力 科技产业的发展,实现创新链、产业链、资本链的协同联动。 股东:中科院发起,天津国科中丽(22.8%)、吉林股权基金(17.5%)、武汉科投(17.5%)。

(十)科技型中小企业创新基金:全面提升技术创新能力

规模:全称为科技型中小企业技术创新基金,1999 年设立,总规模未知,注册资本 200 万元。2008~2014 年,中央财政连续增加创新基金预算,按时完成预算执行,创新基金项 目年度预算从 2008 年的 14 亿增长至 43.7 亿,随后官方无更新;截至 2013 年,基金投 资总额约 347.7 亿。 目的:以全面提升科技型中小企业技术创新能力为目标,不断优化技术创新创业环境, 充分发挥财政资金的引导作用,引导社会资金和其他创新资源支持科技型中小企业发展。

(十一)科技成果转化基金:支持央地财政科技计划、事业单位成果

规模:全称为国家科技成果转化引导基金,2014 年设立,截至 2022 年底共批复设立 36 支子基金,总规模 624.3 亿。子基金累计投资了 359.55 亿,带动社会同步投资 1097.04 亿,投资了 616 家企业,转化科技成果 974 项。 目的:主要用于支持转化利用财政资金形成的科技成果,包括中央财政科技计划、地方 科技计划及其他由事业单位产生的新技术、新产品、新工艺、新材料、新装置及其系统 等。转化基金的资金来源为中央财政拨款和社会捐赠。 股东:科技部+财政部牵头(出资比例未知)。 标的:2015 年投信隆行(金融服务)、2021 年投蜂巢能源(锂电材料)、2022 年投中科物 栖(物联网)。无上市公司/子基金信息。

四、特定目的篇

(一)大基金一期:侧重芯片制造

规模:全称为国家集成电路产业投资基金,2014 年 9 月设立,注册资本 987.2 亿,目标 规模 1387 亿,首期规模 1387 亿。 目的:基金一期投资方向侧重(优先扶持)集成电路芯片制造业,兼顾芯片设计,封装测 试设备和材料等产业。据证券时报 2023 年 4 月报道,基金公开投资公司 23 家,累计有 效投资项目为 70 个左右。其中,集成电路制造占 67%,设计占 17%,封测占 10%,装备 材料占 6%。2019 年开始,基金进入为期 5 年的投资回收期。 股东:工信部+财政部牵头,财政部(36.4%)、国开行(22.2%)、中国*草烟**(11.1%)。

(二)大基金二期:更侧重装备、材料,加码下游应用

规模:全称为国家集成电路产业投资基金二期,2019 年 10 月设立,注册资本为 2041.5 亿,目标规模 2000 亿。 目的:据证券时报,与一期侧重于集成电路芯片制造业不同,二期更侧重于应用端,在 承接一期芯片产业链的基础之上,二期继续提升装备和材料领域的投资比重,进一步保 证晶圆厂的持续扩产和国产化进程加速的大趋势,此外也加大了对下游 5G、AIoT 等技 术引领的应用产业投资比重。二期目前仍在加码投资。

(三)制造业转型升级基金:聚焦机械设备等周期中下游

规模:全称为国家制造业转型升级基金,2019 年 11 月设立,基金规模预计 2000 亿左右, 注册资本 1472 亿。 目的:重点投向战略新兴产业发展和传统产业改造升级中的重大“补短板”项目。 股东:工信部+财政部牵头,财政部(15.2%)、国开金融(13.5%)、中国*草烟**(10.1%)。

(四)先进制造基金一期:聚焦发达区域龙头企业

规模:全称为先进制造产业投资基金,2016 年 7 月设立,注册资本 220 亿,两期合计规 模 700 亿,首期规模 200 亿。 目的:主要投资先进制造业及相关生产*服务性**业:聚焦先进制造产业发达区域,聚焦骨 干龙头及优势企业,聚焦工业机器人、新能源(电动)汽车、高端医疗器械和药品、现 代农业机械、高端船舶和海洋工程、轨道交通和新材料以及相关服务领域等市场潜力大、 关联程度高、带动能力强产业基础好的产业方向。

(五)先进制造基金二期:比一期更偏成长

规模:全称为先进制造产业投资基金二期,2019 年设立,目标规模 500 亿,注册资本 498.2 亿。 目的:加快我国制造业迈向全球价值链中高端,推动我国从制造大国向制造强国转变, 从中国制造向中国创造转变。 股东:国投招商与国家开发投资集团共同发起设立(出资比例未知) 标的:风格比一期更偏成长,尤其聚焦医药生物、电子,其中和一期重合的是联影医疗。

(六)互联网基金:聚焦计算机、电子

规模:全称为中国互联网投资基金,2017 年 11 月设立,目标规模 1000 亿,注册资本 301 亿,首期规模 300 亿。 目的:一是充分发挥财政资金引领示范作用,二是培育发展互联网行业新动力,三是以 专业化市场运作开展投资经营。中央财政出资 20 亿作为引导资金,其余部分面向战略出 资人募集,财政资金带动系数达到了 1:14。 股东:中央网信办+财政部牵头,工银瑞信(33.2%)、农银汇理(16.6%)、中信国安(14.9%)。 标的:集中于计算机、电子。

(七)文化基金一期:传媒为主,投资高峰已过

规模:全称为中国文化产业投资基金,2011 年设立,总规模 200 亿,注册资本 61 亿,首 期募集 60 亿。 目的:主要以股权投资方式,投资新闻出版发行、广播电影电视、文化艺术、网络文化、 文化休闲及其他相关行业领域。 股东:财政部牵头,中银投资(40.9%)、深圳国际文博(24.5%)、财政部(21.3%)。 标的:投资高峰在 2012~2016 年,包括消费服务、传媒、计算机、通信;2021 年,时隔 5 年后直投社服(乐天无阻)、计算机(云途数字)。 上市公司 3 家,覆盖 2 个一级行业,其中位列前十大股东的 0 家。

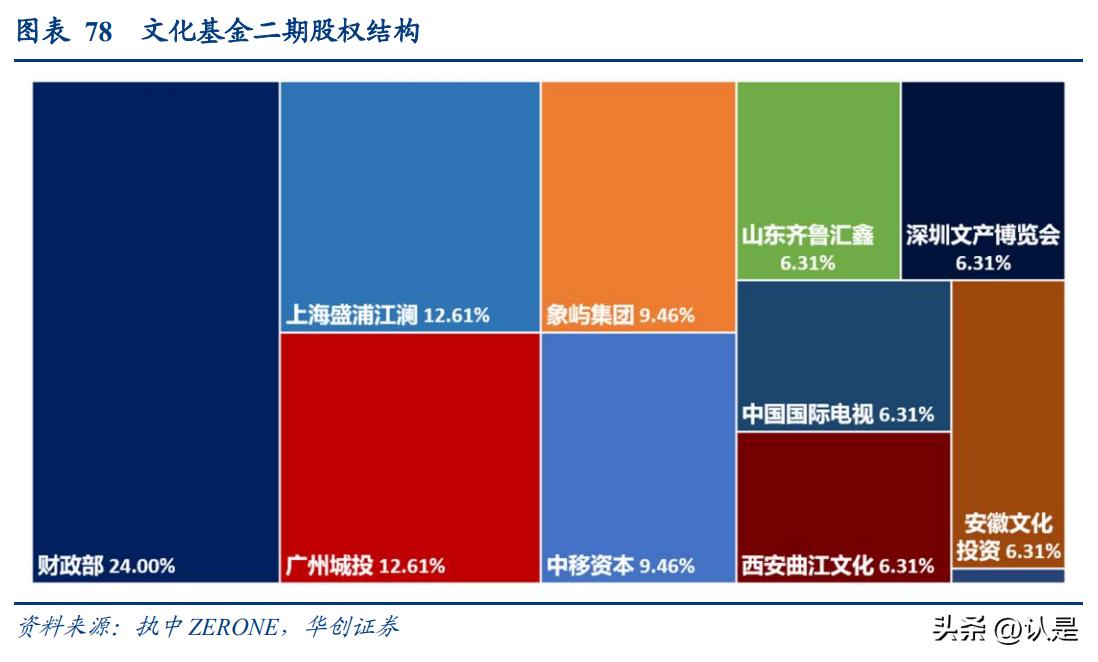

(八)文化基金二期:风格或已漂移至医药、计算机、电子

规模:全称为中国文化产业投资基金二期,2020 年 11 月设立,目标规模 500 亿,注册资 本 317.1 亿,首期规模 317.1 亿。 目的:主要投向新闻信息服务、媒体融合发展、数字化文化新业态等文化产业核心领域, 以及与文化产业高度相关的旅游、体育等相关行业,支持电影等重点行业发展;支持区 域文化产业协同发展,增强文化产业实力和核心竞争力。 股东:中宣部+财政部牵头,财政部(24%)、上海盛浦江澜(12.6%)、广州城投(12.6%)。 标的:风格或已漂移至医药、计算机、电子。直投标的为中国移动,从子基金直投行业分布看,医药生物、计算机、电子等居前。

(九)PPP基金:侧重交运、环保、地产等周期中下游

规模:全称为中国政企合作投资基金,2016 年 3 月设立,注册资本 1800 亿,目标规模 1800 亿。截至 2022 年 11 月底,累计签约额 749.9 亿,总资产 805.9 亿,引导带动社会资 本总投资额近 1.2 万亿。 目的:基金围绕国家重大战略,聚焦公共服务和基础设施领域,兼顾战略性新兴产业。 其中,支持京津冀、长江经济带、粤港澳大湾区、东北地区重点项目 96 个,在基金已投 项目中占比 68.09%。中央财政和地方财政资金带动社会资本投资的倍数约为 17 倍,中 央财政资金带动地方财政资金和社会资本投资的倍数约为 197 倍。 股东:财政部牵头,建信信托(16.6%)、建信资本(16.6%)、中印资产(11.1%)。

(十)农垦基金:聚焦农林牧渔、食饮、零售等消费上下游

规模:全称为中国农垦产业发展基金,2018 年 1 月设立,目标规模 500 亿,注册资本 100.1 亿,首期规模 100 亿,其中,中央财政出资 20 亿,其他社会资本 80 亿。 目的:将积极发挥财政资金的杠杆作用,通过盘活存量资产,吸引社会资本投入到垦区 企业,整合垦区重要农产品的生产、加工和流通,推进资源优化配置。 股东:财政部牵头,北大荒投资(39.9%)、财政部(19.9%)、深圳招融农垦(14.9%)。 标的:集中于农林牧渔、食品饮料、商贸零售等消费及其上下游。

(十一)农业基金:聚焦农林牧渔、基础化工

规模:全称为中国农业产业发展基金,2013 年 3 月设立,总规模 40 亿,注册资本 40 亿。 目的:重点支持农业产业化龙头企业,通过支持龙头企业提高资本实力,吸引更多的资 本、技术和人才,以充分发挥龙头企业辐射面广、带动力强的作用,进一步提升农业产 业化的整体发展水平。 股东:财政部联合中国信达、中信集团和农发行共同发起设立,财政部(25%)、农发行 (25%)、中信集团(25%)、中国信达(25%)。 标的:集中于农林牧渔、基础化工。 上市公司 1 家(ST 金正,图略),位列前十大股东。

(十二)央企乡村基金:消费、周期为主

规模:全称为中央企业乡村产业投资基金,原名中央企业贫困地区产业投资基金,2016 年 10 月成立,目标规模 1000 亿,注册资本 332.94 亿。基金现有股东 110 家,涉及 92 家 中央企业,募资规模为 337.43 亿。 目的:主要投资资源开发、产业园区建设、新型城镇化发展,适当投资养老、医疗、健康 等民生产业,并以采购原材料、提供产品或服务等产业链带动方式服务于欠发达地区发 展。 股东:国资委、财政部、农业农村部代表组成基金战略指导委员会,国投(5.1%)、国家 电网(5.1%)、中国移动(5%)。

(十三)欠发达地区基金:消费为主,兼投周期中上游

规模:全称为欠发达地区产业发展基金有限公司,原名贫困地区产业发展基金,2014 年 6 月设立,注册资本 28 亿,目标规模 28 亿。 目的:对欠发达地区的种植业、养殖业、农副产品加工业、旅游业、林业、清洁能源、节 能环保、现代物流、高新科技、文化创意、健康医疗、资源等产业进行投资。

(十四)航空工业基金:聚焦军工、机械设备

规模:全称为中航一期航空工业产业投资基金,2019 年 7 月设立,总规模为 500 亿,注 册资本 50 亿,首期规模不超过 100 亿。 目的:主要投资于中国航空工业内改革重组类、混合所有制改革类、科研院所转制类、 上市公司再融资类项目以及投资决策委员会同意的其他项目。同时不排除外部投资项目。

(十五)国家融合基金:加码通信、电子、计算机等成长

规模:2018 年设立,规划总规模 1500 亿,注册资本 510 亿,首期 560 亿。 目的:作为母基金发起设立或参股地方政府、军工集团等设立的融合产业投资基金,推 动国内融合产业整体发展。 股东:财政部+国防科工局牵头,财政部(15.6%)、航空工业(9.8%)、中国电科(9.8%)。 标的:过半投国防军工,2021 年对通信、电子、计算机等成长关注增多。

(十六)融合产业基金:聚焦军工、电子,加码机械设备

规模: 2018 年 3 月设立,总规模 1000 亿,注册资本 90.65 亿,首期 100 亿。 目的:主要投向融合领域基金项目。 股东:国家部委与国有资本投资公司共同发起设立,国投创合、国家开发投资集团、上 海国盛等(出资比例未知)。

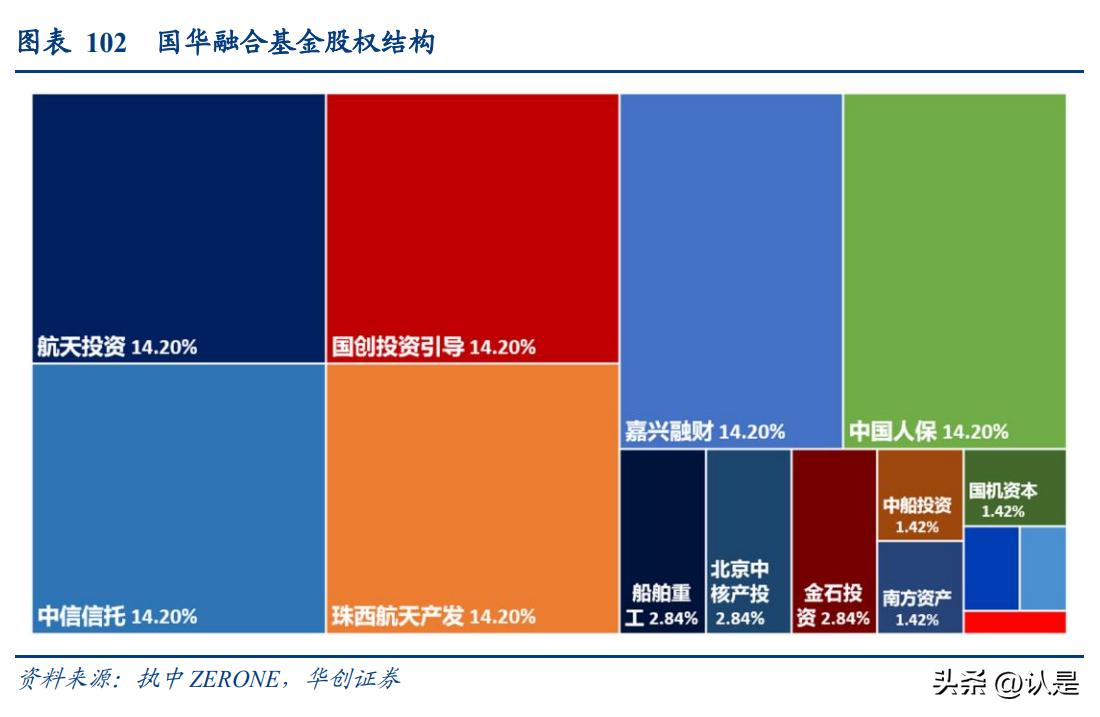

(十七)国华融合基金:过半投军工

规模: 2016 年 9 月设立,注册资本 352 亿,基金首期规模 302 亿,项目储备预计投资额 超过 1000 亿。 目的:投资方向包括军工企事业单位改制、军工装备、军工资产证券化、融合技术,以及 军工国企改革。 股东:航天投资控股牵头,航天投资(14.2%)、中信信托(14.2%)、国创基金(14.2%)。

(十八)中比基金:从偏周期、消费到偏成长

规模:全称为中国-比利时直接股权投资基金,2003 年 2 月设立,注册资本为 1 亿欧元, 目标规模未知。 目的:为促进已具一定规模的中小企业快速、平稳地发展,基金主要投资于中国境内的、 具有一定规模和科技内涵的、进入成长期的中小企业。 股东:中国政府与比利时政府共同发起,国开金融(15%)、社保基金会(15%)、中国印 钞造币(13%)等。 标的:2010~2018 年风格偏周期、消费,集中于医药生物和周期中上游的有色、交运、机 械设备等。 2019 年来风格偏成长,聚焦电力设备和电子。

(十九)绿色基金:三个聚焦,主投长江经济带

规模:全称为国家绿色发展基金,2020年设立,首期规模885亿,目标规模885亿。 目的:首期存续期间主要投向长江经济带沿线上海、江苏、浙江、安徽、江西、湖北、 湖南、重庆、四川、贵州、云南等十一省市。同时适当安排其他区域的项目,探索可复 制可推广经验。 在基金的投向和使用上,实现“三个聚焦”:聚焦落实*党**中央、国务院确定的生态绿色环 保中长期战略任务;聚焦引导社会资本投向大气、水、土壤、固体废物污染治理等外部 性强的生态环境领域;聚焦推动形成绿色发展方式和生活方式,推动传统产业智能化、 清洁化改造,加快发展节能环保产业,促进生态修复、国土空间绿化等绿色产业发展和 经济高质量发展。

(二十)丝路基金:聚焦“一带一路”基建、能源

规模:2017 年 1 月设立,注册资本 400 亿美元,目标规模 400 亿美元+1000 亿元(2017 年增资),截至 2020 年 10 月已累计签约项目 47 个,承诺投资金额 178 亿美元。 目的:致力于推动“一带一路”高质量发展的中长期开发投资基金,广泛投资于东南亚、 南亚、中亚、西亚北非、欧洲等“一带一路”重点国家和地区,项目涵盖基础设施、能源 资源、产能合作、金融合作、可持续投资等领域。 股东:央行牵头,外储、中投、进出口行、国开行共同出资。外汇储备(通过梧桐树投 资平台有限责任公司)、中国投资有限责任公司(通过赛里斯投资有限责任公司)、国家 开发银行(通过国开金融有限责任公司)、中国进出口银行的出资比例分别为 65%、15%、 5%和 15%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」