怎样买到10倍股、100倍股?那就看看成长股之父、巴菲特的另一位老师菲利普·费雪怎么说。

很多人读过成长股之父费雪的《怎样选择成长股》,却不知道他还写了另一本书《费雪论成长股获利》,在这本书里,他对成长股的投资方法做了更多解释。

成长股的第一性原理:戴维斯双击

要获得10倍股的收益,只有一个办法,那就是寻找 戴维斯双击 的机会:一方面,公司有良好的成长性,EPS(每股盈利)在提高;另一方面,市场对该公司从不认可到认可,从不关注到关注,公司迎来PE(市盈率)提高的 拐点 。

在《怎样选择成长股》里,费雪讲的都是什么样的公司EPS会提高,却鲜有提到PE的提高。所以很多人认为,所谓的成长股投资,就是找到“高成长”的公司然后买进去就行了。可惜费雪大师自己都没有在书中提到戴维斯双击给EPS带来的乘数效应。

而PE为什么会提高?这是一直困扰投资者的问题,甚至可以说是一个 玄学 。

所以,传统的价值投资者索性懒得考虑这个问题,他们的想法是:我只关心EPS的提高,如果PE也有幸提高了,那就当我捡到宝了。如果只赚到“单击”的钱,我也满足了。

所以, 价值投资者一般不考虑PE ,把它当成一个缘分,比起所谓的百倍收益率,他们更加追求确定性,他们偏好市值已到千亿、万亿的股票,这些公司在行业内有稳固的地位,EPS的成长具有确定性,但PE的提高,可能性不大,也不去追求。

这么做,不是不行,事实上巴菲特等人也经常这么做。 但如果你的能力圈不仅于此 ,并有志于赚到更大的收益,那就必须研究PE提高的原理,利用戴维斯双击带来的乘数效应,获得10倍以上的回报。

PE如何提高?

用玄学一点的话讲,就是“受到机构投资者的青睐”。

那么问题来了:机构青睐什么样的股票?

机构一般管理庞大的资金,而且比较理性,他们追求的是 确定性 。

如果一家公司,是行业里的细分龙头、潜力股,有不错的管理层,正在发生变革,但因为市值还很小,变革还没有成功,偏好确定性的机构投资者会选择观望。

如果这家公司进一步发展,证明了自己的强大,在一帮没有被发现的公司中,不断地成长起来,最终证明了自己的龙头地位,那么机构投资者可能会开始关注它、配置它。总体而言,这类公司有如下特征:

- 行业的龙头;

- 良好的基本面,符合我们在《投资成长股的15条原则》中所写的条件;

- 营收增速>行业平均增速,而且有在既定风险下 持续、稳定、安全 增长的实力;

- 市占率在不断扩大,不断证明自己的行业地位;

- 存在护城河,即行业地位建立后,会被巩固;

- 这一切都离不开卓越的管理,按照波士顿信托的看法, 管理的评估权重占90% ,行业因素只占9%,其他1%。

总而言之,PE估值中枢提高的逻辑,就是这家公司 基本面发生了从优秀到卓越的永久性的变化 ,比如通威股份从饲料股变成了硅料龙头。这个逻辑,同我们在《成长股的买点选择》一文中所提到的 拐点 ,是一致的。

- 总之,不要在太早期的时候买,就算你相信公司会出现改变,但埋伏得太早,你得忍受长时间的煎熬;

- 也不要在太晚的时候买,当大家都发现它了,双击都击完了,没你事了;

- 最好的选择,就是在出现拐点的前夕介入。

很多韭菜之所以高位接盘,是没有区分PE的提高是由什么带来的。比如半导体火的时候,很多票涨到200倍PE,韭菜们喊着yyds进去了,这是纯粹情绪刺激带来的临时性上涨,而非 基本面变化 带来的估值中枢的永久提高。

如何兼顾确定性?

说到这里,很多传统价值投资者就要批评了:成长很不靠谱,那些搞什么新工艺、新技术的公司,一地鸡毛的很多,你若是为虚幻的故事买单了,岂不哭晕在厕所?

对此,邱国鹭先生在《投资中最简单的事》一书中已经提出解决方案:当行业格局清晰,龙头明显跑出来的时候再出手,来得及。邱国鹭先生有句名言:“宁数月亮,不数星星。”既然如此,我就等“月亮初升”的时候介入,一方面顾及了确定性,不至于追求纯粹的高成长而押错宝;另一方面,此时介入也不会太晚,不至于吃不到大肉。

百倍强势股的买点:困境反转

虎父无犬子,菲利普·费雪的儿子肯尼斯·费雪,继承了他爹的衣钵,也当上了一个成长股投资家,他进一步发展了老爹的理论:寻找 陷入困境 的股票。

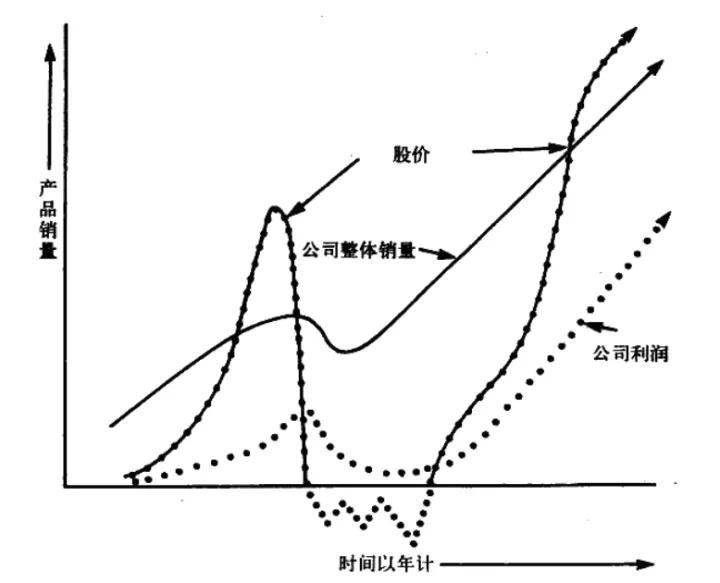

肯尼斯·费雪在《超级强势股》中画了这么一张图:

一开始,一家公司因为推出了新产品、新工艺、新技术,或者进入了什么新领域,总之就是搞了个新东西,市场high了,把股价猛地推高,但 任何新尝试都必定不会一帆风顺,不及预期是肯定的 。随着业绩不及预期,市场会来个 戴维斯双杀 ,杀出一个黄金坑,这个黄金坑就是合适的买点。

可以这么理解:

- 老子菲利普·费雪认为,你可以买在比较早期的时候,此时公司的基本面处于变化的拐点上,市场还不知道;

- 儿子肯尼斯·费雪认为,如果你抓不住这个拐点,不妨就让市场狂热一波,等不及预期来个双杀,杀出黄金坑后,你再介入。

这一招之所以可行,恰恰在于市场很喜欢“预期差”的打法。一家公司增速30%,已经很好了,但之前市场预期它要增长31%,这就叫“不及预期”,于是虽然增速很高,股价却要下跌。虽然不及预期,却不改变这家公司增速30%的事实。

无论是券商还是机构,都喜欢把“预期”挂嘴上,涨了就是“超预期”,跌了就是“不及预期”,很多高增速,但市场赋予不切实际的高预期的公司,都会因为“不及预期”砸出个黄金坑。

砸到多少钱合适?

菲利普·费雪并没有给出明确的估值方法,他只说了正确的废话:合适的时候可以买。

肯尼斯·费雪则提出了 PS(市销率)为主,PR(市研率)为辅 的方法。PS<1,最好<0.75,如果是成熟的大公司,PS应<0.4;同时结合PR,PR最好<10,再差也必须<15。

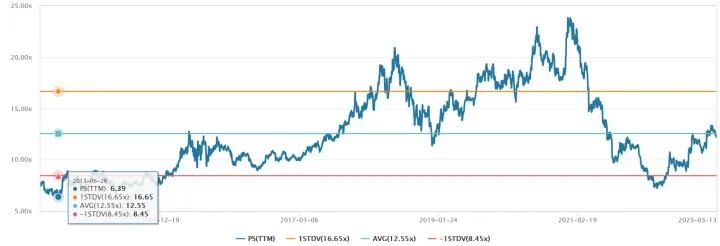

美股行情和A股不同,以上数字仅供参考。比如宁德时代的PS,历史以来的低点也高达3.5倍以上,评价PS=9.37倍,根本达不到肯尼斯·费雪说的1倍以下。A股的估值中枢,本来就高于美股。

恒瑞医药10年下来的PS更高,最低点在2013年,但也高达6倍,如果照搬费雪的数据,你会完美错过。

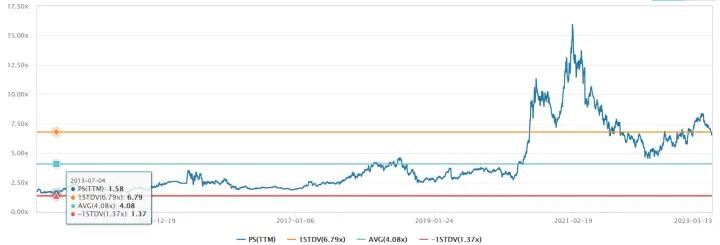

没有什么科技含量,作为“倒爷”的中国中免,也是经典的10年10倍股,但是10年前,它的PS也在1.58倍。

最确定的是贵州茅台,2014年梦寐以求的黄金坑,也有4.36倍PS。

所以肯尼斯·费雪所说的“PS<0.75倍”的所谓原则,在我们A股市场恐怕根本不适用,因为从历史上看,你会因为过于不现实的保守,而失去很多机会。我个人认为PS只有在PE等估值法不能用的时候作为补充。

但有一个原则是颠覆不破的:

买好的,也要买得好。

无论是格雷厄姆,还是费雪父子,都追求俩字: 便宜 。不同的是,格雷厄姆对此的权重更高一些,费雪父子对此更宽容一些。

唯一不同的是韭菜,在市盈率200倍的时候喊着yyds冲进去。

成长股的估值确实是个难题,对于传统的价值投资者而言,估值有且只有一个底层逻辑,那就是DCF模型,然而处于成长期的公司恰恰无法使用这个模型,要么是现金流波动实在太大,难以计算,要么是处于扩张期,资本支出太高,根本算不出合理的自由现金流(典型的就是宁德时代)。这就为什么传统的价值投资者都偏好白酒、消费、医药,不是说他们多喜欢这些行业,仅仅是 因为算得清楚 。他们不是不想买宁德时代、比亚迪,只是给这些公司估值,实在超出了能力圈。

但是,PS、PR估值法,在业内存在争议,从底层逻辑来看,公认最科学、最安全、最有说服力的,当然是DCF模型,然而肯尼斯·费雪的理由是:我们投的是成长股,我看好的是营业收入的增长,正因为如此,我对盈利的要求是可以放宽的,甚至允许公司在亏损。我最看重的就是增长,所以我付出去的价格(P),与营收(S)要挂钩。

价值投资者批评这种方法,认为很多公司的增长其实没有价值,成了价值破坏者。但费雪认为,如果一家公司因为增长抢占了市场份额,获得了市场地位,那么即使眼下是亏损的,未来,它是可以利用垄断地位赚到钱的。他提出了这么一个公式:

事实上该公式的计算意义并不大,而且是费雪根据美股的情况推算出来的,没办法套用在A股上,但从这个公示上可以看出, 一家公司即使在眼下是亏损的,但要是以亏损为代价抢占市占率,那么它终将实现盈利 。未来的盈利能力,和它的市占率成正比。