大家好,我是量子熊猫,今天上市了两支新股,其中迈威医疗开盘直接破发,收盘下跌近30%,希望小伙伴都有参考申购指南避开了这个坑货。

另外还有个益客食品就有意思了,当时分析下来基本面不行,发行市盈率又比较高,但是最后熊猫给了个谨慎评级,为什么呢?

因为记得之前有个金埔园林(301089)也是行业差公司差,但是盘子小价格低,结果上市就涨超200%…炒作这东西实在没法判断,今天再看益客食品还特么真的就涨超200%[吐血]

因此熊猫会尽量把新股逻辑说全面,对于谨慎评级的个股大家根据偏好按需申购即可,当然也会给出自己的操作供参考。

截止目前,2022年新股大军一共上市了16只,总共破发6只(包括天岳先进),破发率降低到37.5%,不过形势依然不容乐观,后面还有全面注册制*b大**oss在等着。

希望大家对打新都重视起来,不要再无脑申购了。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年1月19日可申购新股分析

华康医疗(301235):

企业基本情况:

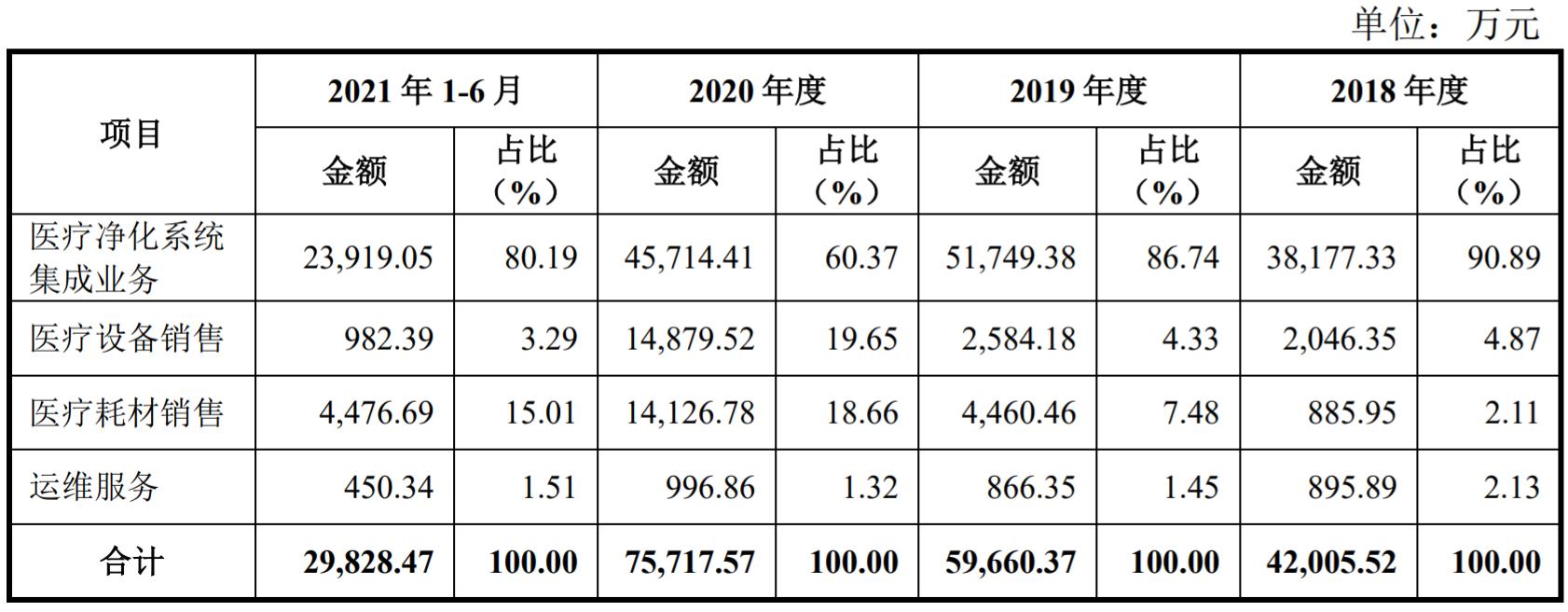

全称“武汉华康世纪医疗股份有限公司”,主营业务为医疗净化系统研发、设计、实施和运维,相关医疗设备和医疗耗材的销售。

主要产品及服务类别包括:医疗净化系统集成、医疗设备销售、医疗耗材销售、医疗净化系统的运维服务。

其中医疗净化系统集成业务是为各类医院提供洁净室工程技术服务,包括专业设计、组织施工计划、施工管理、配套设备采购安装、项目交付等综合服务,主要应用于手术部、ICU、消毒供应中心、医学实验室、生殖助孕中心、层流病房、静配中心、负压隔离病房等特殊科室。

医疗设备销售是为围绕医疗净化系统集成业务,以及相关特殊科室,发行人也配套部分医疗设备的研发、生产和销售。

医疗耗材销售是围绕医院客户的医疗耗材需求,公司整合市场资源开拓医用耗材的销售和仓储物流。

医疗净化系统运维服务是发行人在医疗净化系统实施过程中,根据医院实际需求而提供的一种有偿运维服务,并向客户收取服务费。

华康的核心业务主要就是提供医疗净化系统工程服务,然后围绕这个业务还展开了相关设备、耗材和运维服务,所以本质上是一家医疗工程服务商。

从具体营收结构看,主要收入为医疗净化系统集成业务,除了2020年略有降低外占比均超过80%,其次是医疗耗材也有所提升。

主要服务对象包括武汉火神山医院、华中科技大学同济医学院附属协和医院、湖北省人民医院、武汉大学中南医院、广东省湛江市中心医院、安徽医科大学第一附属医院、广东南方医科大学南方医院等。

很明显的抗疫概念股,具体看发行情况和业绩吧。

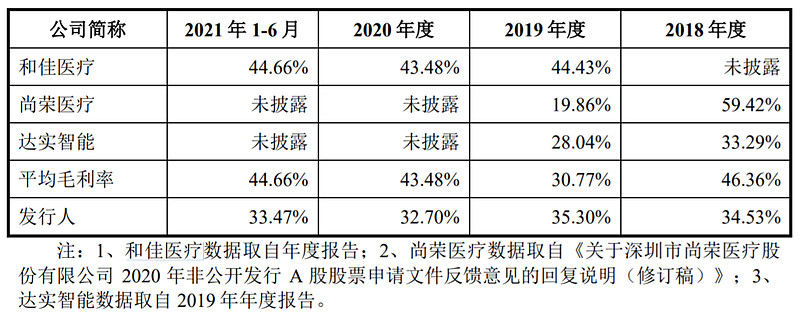

对应申万二级行业为医疗器械Ⅱ,可比上市企业分别为达实智能(002421)、尚荣医疗(002551)、和佳医疗(300273)。

其中达实智能全资子公司达实久信与发行人医疗净化系统集成业务高度相似,尚荣医疗和和佳医疗均在部分业务板块中有部分业务与发行人医疗净化系统集成业务相似。

发行情况:

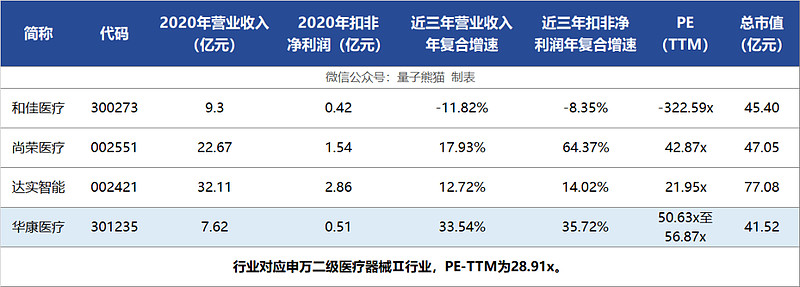

企业当前市值31.14亿元,新发行市值10.38亿元,发行价格39.30元,发行市盈率81.56,PE-TTM查不到,根据2021年预测归母净利润测算在50.63x至56.87x之间,顶格申购需要6.5万元市值。

对比医疗器械Ⅱ行业PE-TTM为28.91x,对比达实智能PE-TTM为22.11x,对比尚荣医疗PE-TTM为43.18x,对比和佳医疗PE-TTM为-321.97x。

业绩情况:

预计2021年营业收入为95,900.00至100,800.00万元,相比上年同期变动幅度为25.88%至32.31%;

预计实现归属于母公司股东的净利润7,300.00至8,200.00万元,相比上年同期变动幅度为39.51%至54.15%;

预计扣除非经常性损益后归属于母公司股东的净利润7,100.00至8,100.00万元,相比上年同期变动幅度为38.77%至55.88%。

2020年营业收入76,182.10万元,2019年营收60,215.01万元,2018年营收42,722.83万元,年复合增速为33.54%。

2020年扣非归母净利润5,088.08万元,2019年扣非归母净利润5,720.97万元,2018年扣非归母净利润2,762.32万元,年复合增速为35.72%。

从业绩看应该不属于疫情受益股,因为以往的增速同样不错,反而2020年营收增速和利润还下滑了,看来应该是受疫情影响减少了医院施工,然后火神山等项目建设对冲了一部分下滑,而2021高增有一定低基数原因。

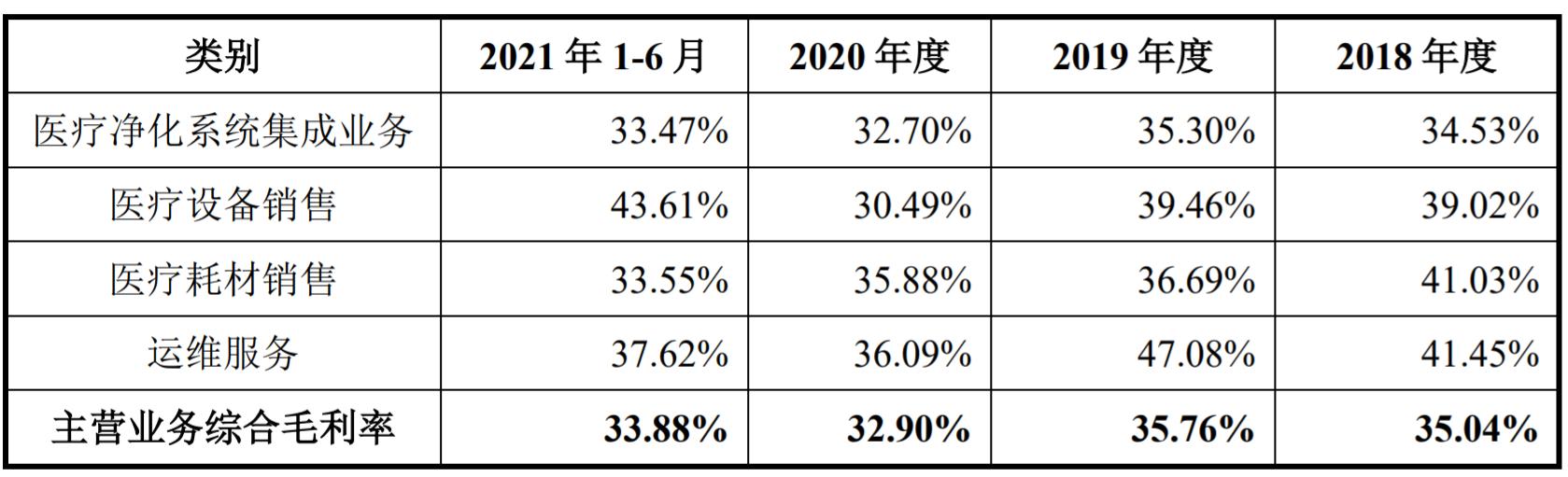

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为35.04%、35.76%、32.90%和33.88%,预估2021年全年毛利率为36%。

其实从毛利率看,2020年受疫情影响还是比较大的,因此营收放缓和利润下滑也就能理解了,而2021年是已经走出困境,所以应该算疫情逆行反转概念股。

跟可比企业同类业务板块毛利率对比看,华康医疗相对较低,原因在于与和佳医疗、尚荣医疗与华康医疗细分产品结构有差异,如果跟相近的达实智能相比并不算低。

从公司基本面看,营收和利润持续增长,虽然2020年受疫情影响,但2021年重回较高增长,毛利率也不低,整体看还是不错的。

从发行情况看,创业板发行,发行价格一般,发行市盈率较高,PE-TTM看也高...

最后汇总如下,虽然基本面不错,但发行也定的太高了,市值已经接近营收和利润将近3倍的尚荣医疗了...

申购建议:谨慎申购,我的操作:放弃。

申购建议说明:

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞和转发~我们下一篇见。