盈利收益率法是由投资大师格雷厄姆创立,用于计算股票估值。格雷厄姆是价值投资的鼻祖、现代金融学的奠基人,同时也是股神巴菲特的老师。

盈利收益率法不仅适用于股票,对于指数同样适用,因为指数也可以看作是一支综合股票。

一、盈利收益率是什么?

盈利收益率=公司盈利/公司市值,即EP=E/P

EP:盈率收益率

P:公司市值

E:公司盈利

PS:盈利收益率是市盈率的倒数哦!

盈利收益率的意义:假如我们把一定公司买下来,它一年的盈利带给我们的收益率。

举个例子:

蚂蚁公司市值100块,2018年盈利20块,那么盈利收益率就是20/100,也就是20%。也就是说花100块买下蚂蚁公司,公司的盈利可以给我们带来20%的收益率。

盈利收益率的买入标准:

1、盈利收益率要大于10%

2、盈利收益率超过国债收益率的两倍

参考十年国债收益率3.268%,两倍就是6.536%,一般以盈利收益率超过10%为买入界点。

盈利收益率的卖出标准:

盈利收益率低于债券收益率(6.4%)

债券收益大概是6.4%,盈利收益率低于6.4%就可以考虑分批卖出了,也就代表它的投资价值不大了。

二、盈利收益率在定投中的运用(以上证50为例)

通过计算得出盈利收益率所对应的市盈率,这里的市盈率为滚动市盈率(PE-TTM),同时参考理杏仁网站上的PE-TTM数值。

理杏仁官网上根据上证50的市盈率变化范围,通过当前市盈率处于变化范围内的百分位点进行估值。

20%以内为低估,20%-80%为正常,80%以上为高估

通过对比盈利收益率法和理杏仁所对应的PE-TTM,买入时PE-TTM两者相差不大,但在卖出时两者PE-TTM差距较大。

盈利收益率法所对应的卖出范围是PE-TTM大于15.625,而理杏仁上则是大于20.30。通过观察上证50历史PE-TTM数据,我们可以

发现在牛市时所对应的PE-TTM数值较高,达到45,拉到高上证50的PE-TTM的范围。这时,我们再用80%以上的PE-TTM做为高估范围就不行了,毕竟牛市不是年年有。

反观,盈利收益率所对应的卖出范围PE-TTM大于15.625则是比较合理的。

上证50近5年PE-TTM变化图

忽略2015年的牛市,假设我们从2016年开始定投上证50,那我们的操作如下:

2016.1-2016.9定投上证50指数基金(低估买入)

2016.10-2017.11暂停定投,持有基金(估值正常则持有)

2017.11-2018.3考虑卖出基金(高估卖出)

2016.1-2018.3持有收益约36%,年复合收益约为17%

2018.3-2018.7观察期等待(估值正常)

2018.8-2019.3低估定投

2019.4-至今 暂停定投,持有基金(估值正常则持有)

2018.3-至今 持有收益约为16%,年复合收益约为14%

盈利收益率法在定投指数基金上威力惊人,上证50指数基金年化收益接近15%。盈利收益率法的应用让我们可以在低估区买入,正常区持有、高估区卖出,从而获得更大的收益。

三、盈利收益率法的局限性

3.1适用范围:只适且于长期盈利稳定的指数

盈利稳定的指数指的是投资大公司的指数,这些指数每年的盈利变化不会太大,如上证红利、中证红利、上证50、基本面50、上证50AH优选、央视50、300价值指数、恒生指数和H股指数。

3.2盈利收益率低于6.4%卖出是否合理

在盈利收益率低于债券收益率,即当盈利收益率小于6.4%(PE-TTM大于15.625)时卖出。

对于卖出时机,盈利收益率法还存在着不足,例如下图的基本面50指数,即使在2015年大牛市的时候PE-TTM也小于15.625,处于正常估值,但是这时候不卖出岂不是赚不了钱。

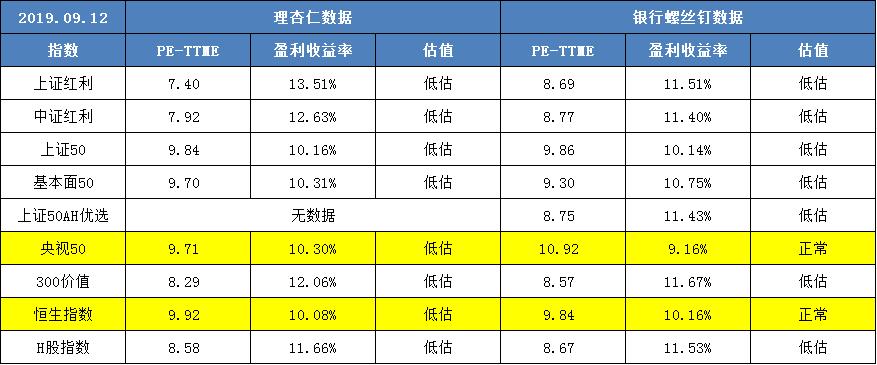

四、盈利收益率在当前市场的应用

综合理杏仁官网和雪球大V银行螺丝钉的数据,选取300价值指数和中证红利指数作为定投指数。

上证红利和中证红利都处于低估状态,但上市红利投资市场中沪市,而中证红利投资市场是沪深两市,在两者估值相差不大的情况下,蚂蚁选择了投资市场更广的中证红利。

沪深300价值指数是除两支红利指数外第三低估的指数,因为已经选择了中证红利,为免投资重叠不能再选择上证红利,所以沪深300价值指数成为蚂蚁的选择。

银河沪深300价值指数基金(519671)和大成中证指数红利指数A基金(090010)是蚂蚁目前定投的两支基金,这两支基金往期收益都不错,基金经理人也比较靠谱。

PS:以上推荐仅供参考,不构成投资意见