处理中经常碰到的一些问题,今天主要先学习五个小问题。

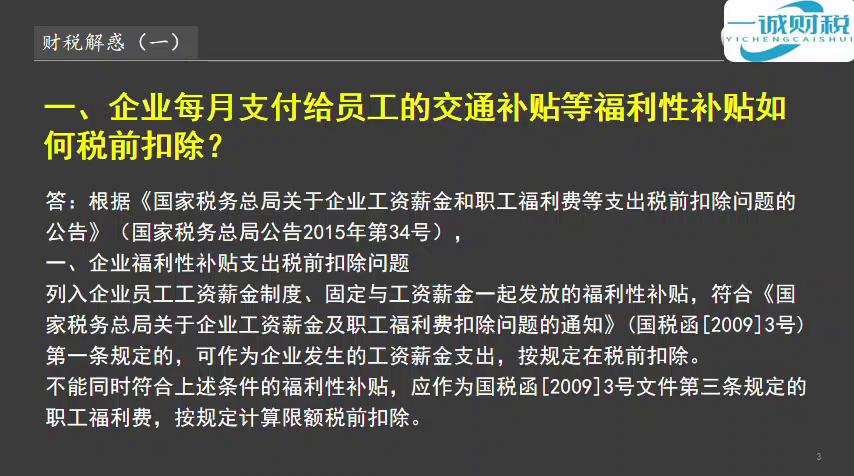

·第一个问题:企业每月支付给员工的交通补贴等福利性补贴如何税前扣除?这个根据国家税务总局二零一五年的三十四号公告,企业福利性补贴支出税前扣除问题列入企业员工工资薪金制度固定与工资薪金一起发放的福利性补贴。

符合国家税务总局关于企业工资薪金及职工福利费扣除问题的通知,活税函二零零九三号第一条规定,可作为企业发生的工资薪金支出按规定在税前扣除,不能同时符合上述条件的福利性补贴应作为国税函二零零三、二零零九三号文件第三条规定的职工福利费按规定计算限额税前扣除。

这里实际上就是将与工资发放的一些补贴进行了一些划分,有一部分属于工资性质的作为工资性的支出,一部分作为福利性的福利性补贴。如果是作为福利性这一部分就要注意将来在所得税前扣除的时候看是不是超过工资总额的百分之十四。再就是要注意个税,无论是作为工资性的还是福利性的都要注意个税,个税的扣除。

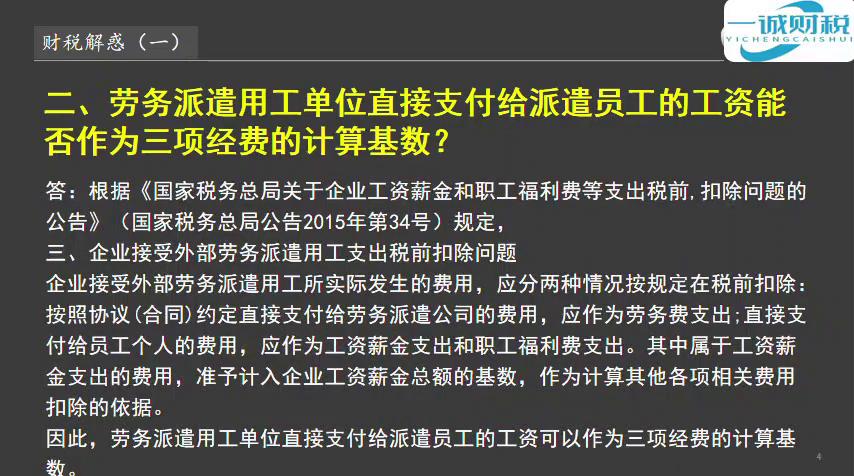

·第二个问题:劳务派遣用工单位直接支付给派遣员工的工资能否作为三项经费的计算基础?答复是根据国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告二零一五年的第三十四号公告规定,企业接受外部劳务派遣用工支出税前扣除问题。

企业接受外部劳务派遣用工所实际发生的费用应分为两种情况:按规定在税前扣除,按照协议约定直接支付给劳务派遣公司的费用应作为劳务费支出,直接支付给员工个人的费用应作为工资薪金支出和职工福利费支出。

其中属于工资薪金支出的费用应记入企业工资薪金总额的基数作为计算其他各项相关费用的扣除。因此劳务派遣用工单位直接支付给派遣员工的工资可以作为工资经费的计算基数,也就是要看上方签订的合同。如果这些费用全部支付给了劳务派遣公司,由劳务派遣公司开具发票,如果这样做就只能作为劳务费用。

如果按照协议的约定一部分作为劳务费用一部分由企业通过工资账户直接支付给员工个人,那么这一部分就可以作为工资薪金支出。新经指出如果属于福利人员的就是职工福利支出,可以在税前扣除,主要还是要看合同的签订和票据的取得情况。

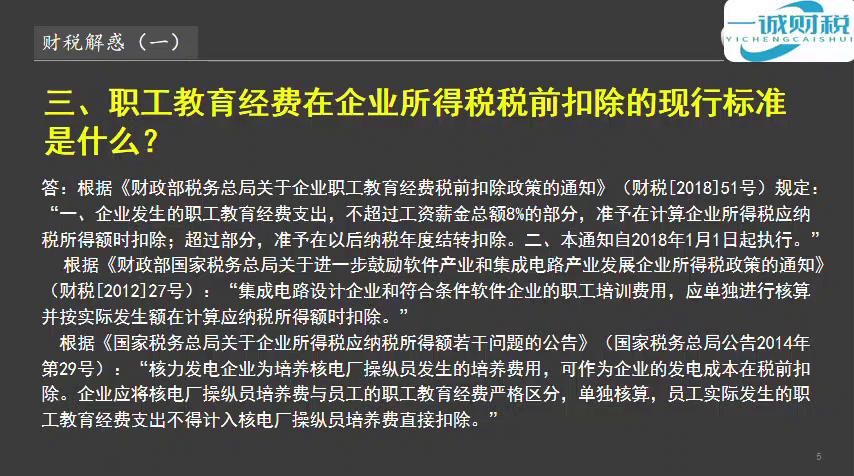

·第三个问题:职工教育经费在企业所得税前扣除的限行标准。根据财政部税务总局关于企业职工教育经费税前扣除政策的通知,也就是财税二零一八年五十一号规定,企业发生的职工教育经费支出不超过工资薪金总额百分之八的部分,终于在计算企业所得税应纳税所得额时扣。超过部分终于在以后纳税年度结转扣除。

·然后根据财税二零一二年的二十七号,这是对于集成电路设计和符合条件的软件企业的规定培训费用的规定。

·然后还有根据二零一四年的第二十九号公告,对于核电厂操作人员的职工教育经费的特别规定。

这些都是如果涉及到才需要注意,对于一般企业来说就按照的财税二零一八年的五十一号规定来执行。在职工交易经费的扣除时要注意的就是一次列资的范围是否属于职工交易经费,再就是是否实际支付,是否超过了扣除,超过了计期数。这几个问题就是在汇算中经常容易碰到的问题。

·再看第四个企业交纳的社保费滞纳金是否可以税前扣除?这个是可以税前扣除的。根据企业所得税法第十条,在计算应纳税所得额四税收滞纳金不得扣除。由于企业缴纳的社保费用滞纳金不属于税收滞纳金,是属于其他的非税,非税的收入,所以这就属于在这,它是属于列举式的。如果它不属于税收滞纳金就可以在税前扣除。

这也就跟合同与违约过程中产生的制垃圾同样都可以在税前扣除。

·然后再看第五项企业缴纳的相关责任险(如雇主责任险、公众责任险等责任保险)能否在企业所得税前扣除?根据国家税务总局关于责任保险费企业所得税前扣除有关问题的公告,也就是二零一八年的五十二号公告,企业参加雇主责任险、公众责任险等责任保险按照规定交纳的保险费终于在企业所得税前扣除。

本公告适用于二零一八年度及以后年度企业所得税汇算清缴。为什么要提这一个?因为在二零一八年以前的时候对于保险这一块还是比较政策还是比较不清晰,对于这些相关的责任险正常的情况下是不允许扣除的。到了二零一八年以后才根据这项政策的规定将责任保险纳入了所得税前扣除的范围。

今天的财税解惑就学习到这里,在二零二三年的所得税汇算清缴以前关于所得税相关的税务总局的答复要陆陆续续学习温习一下,也帮助大家在汇算清缴中减少税务风险。