#1 黄金种种

黄金作为最重要的贵金属,同时具有商品属性和金融属性,其商品价格和行业格局难以用传统的供需-库存框架和周期理论来完美解释一致性(因为金融属性是振幅加速器)这其中的原因有三个方面:

(1) 黄金在工业、地产基建领域的用途仅为 6.5%-10% ,而普通金属商品基本全用于这两大领域,因此普通金属的价格分析框架不适用于黄金;

(2)黄金的另外两大领域消费需求(金饰)、投资需求(金条和金币、黄金ETF)合计占黄金总需求的比重达到 75%-85%,但是这两类的需求总量在 2010-2019 年间呈现负向波动,其中 消费需求容易受过去金价的影响,而投资需求容易受预期金价的影响 。也就说占黄金需求总量近 80%的部分非常容易受到金价的影响,这与普通商品大相径庭;

(3)从市场交易(并不一定有实物交割)的结构来看,黄金的实物交易量占比仅到 3%,这也与普通商品有很大不同。

对于同样是贵金属的白银而言,其工业需求较为稳定(工业需求占比56%,非工业需求占比44%),单就白银本身而言其金融属性同样是强于工业属性,价格与黄金更为趋同。根据经验判断,牛市末期的白银涨速度和涨幅要高于黄金。

黄金按经过提炼与否分为“生金”和“熟金”,熟金按是否加入了银以外的金属而分为“清色金”和“混色金”。K 金是混色金成色的一种表示方式,4.1666%黄金成分为 lK,24K 黄金的含金量 99.998%、基本视为纯金。

地球上金的总资源量大约为 48 亿吨,但是 99.7083%的金,深藏于地壳与地幔中,是人类在遥远的将来、甚至无限的未来也永远无法开采的。蕴藏在地壳和海水中的 1400 万吨金,因埋藏过深和品位过低,大约有 90%是可望而不可及的。因此,金在地壳中的丰度值很低,是贵金属中最低的,仅相当于铜的 1/18000、银的 1/21、铂的 1/13、汞的 1/25。

根据 USGS 在 2019 年末的资料统计,世界金储量为 5 万吨,按照 2019年矿产金 3300 吨的产量水平计算,全球现有金储量静态保证年限仅 15.2 年。金作为贵金属之首名副其实。

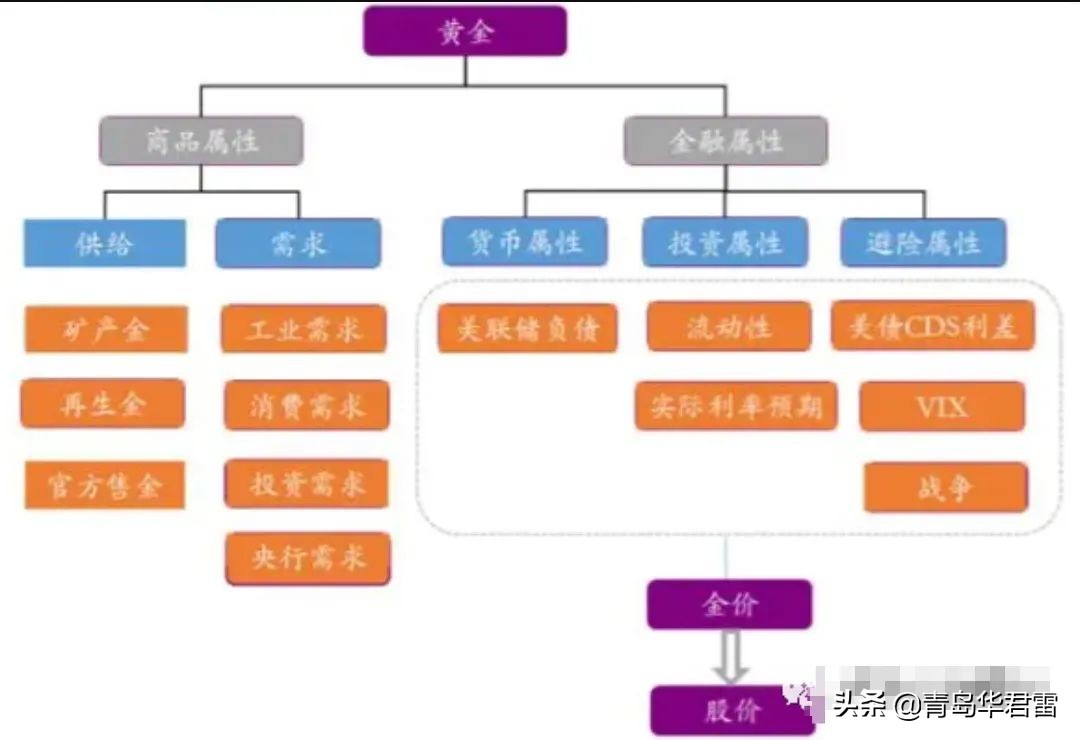

黄金是天然的货币。此外,黄金还具有投资属性。投资者可以通过在黄金市场上买卖黄金,赚取价差收益。从大类资产配置角度来看,黄金跟股票、债券、大宗商品、外汇及另类投资(包括房地产、艺术品等)一样,都是投资者可以选择的投资品种。但黄金的不同之处在于,黄金作为投资品时的避险属性更强。

货币属性、投资属性、避险属性共同构成了黄金的金融属性。

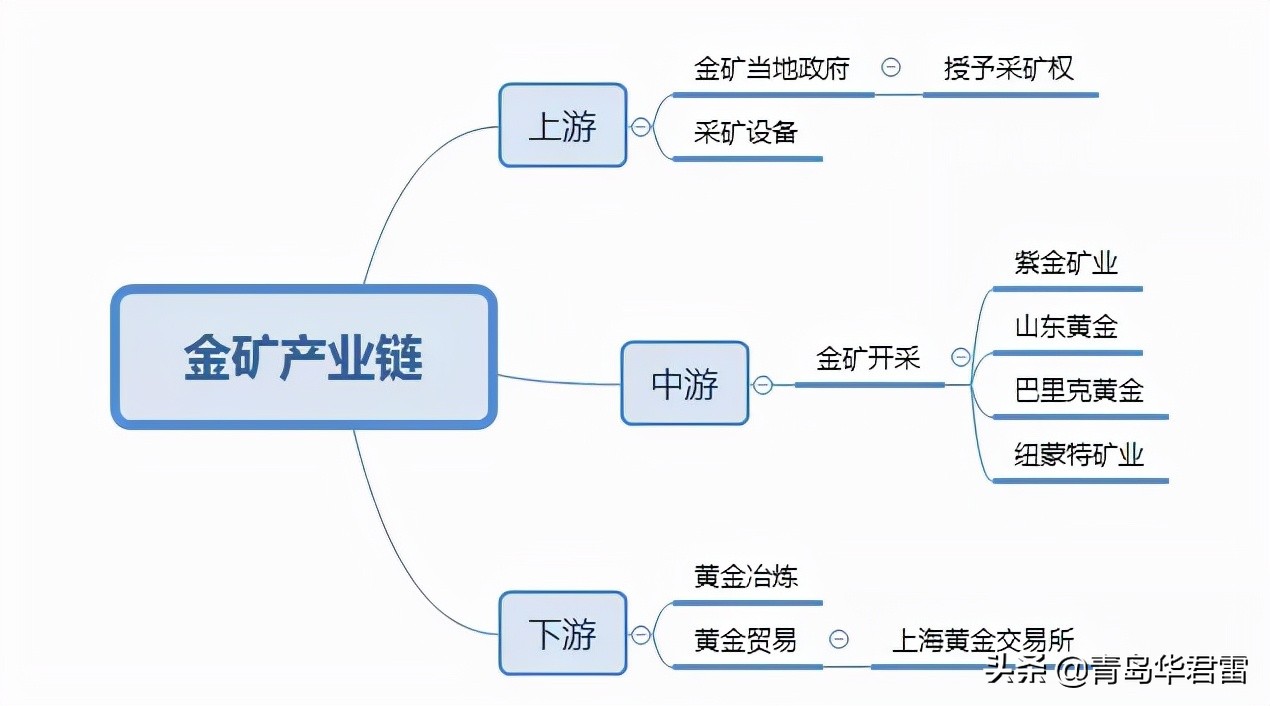

2019 年,全球黄金产量分布:中国 12.8%、澳大利亚 10%、俄罗斯 9.4%、美国 6.1%、加拿大 5.5%、印尼 4.9%、加纳 3.96%、秘鲁 3.96%、墨西哥3.35%、哈萨克斯坦和乌兹别克斯坦均是 3.04%,其他占比均不超过 3%。

中国黄金产量按省市分布(2011 年): 山东占 20.5% 、河南占 10.5%、福建占 7.6%、内蒙占 4.97%、海南占 4.74%、陕西占 4.37%、辽宁占 3.72%、贵州占 3.62%、*疆新**占 3.52%、甘肃占 3.04%、其他占 33.42%。

按 2019 年总产量来统计,中国黄金企业排名前三的是:山东黄金集团(47.9 吨)、紫金矿业集团(40.8 吨)、中国黄金集团(40.3 吨);

按国内 2018 年产量排序,中国黄金企业前五是:中国黄金集团40.4 吨)、山东黄金集团(39.1 吨)、招金集团(21.6 吨)、紫金矿业集团(17.4 吨)、云南黄金集团(8.2 吨)。

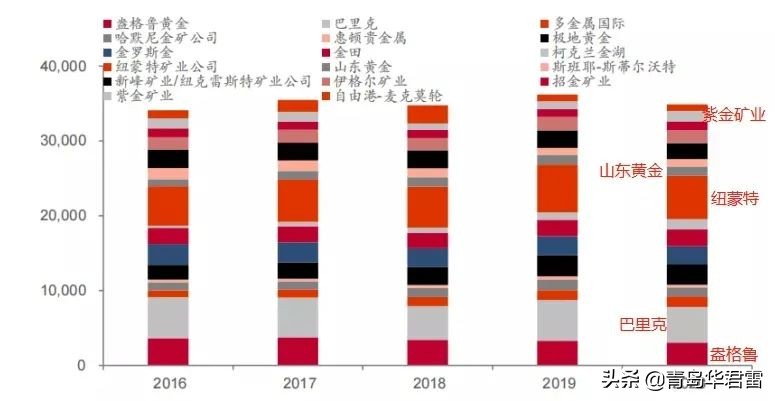

从全球黄金矿产量看,国内产量排名靠前的有紫金矿业、山东黄金,国际产量排名靠前的是纽蒙特、巴里克、盎格鲁。

根据世界黄金协会发布的数据,2010-2019 年期间,黄金的需求按国家/地区/机构分布:中国内地 20.7%、印度 18.5%、中东 6.4%、美国 4%、德国 2.7%、土耳其 2.3%,其他国家和地区均不超过 2%。

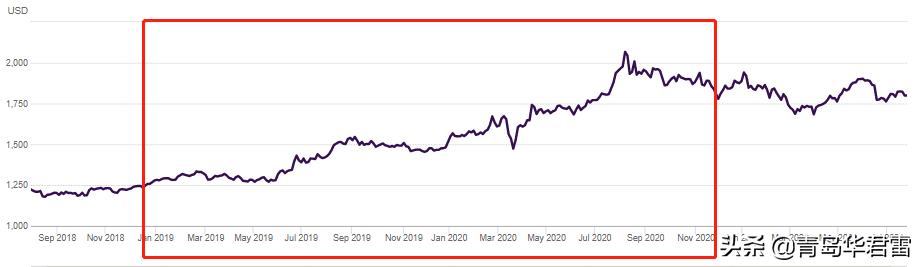

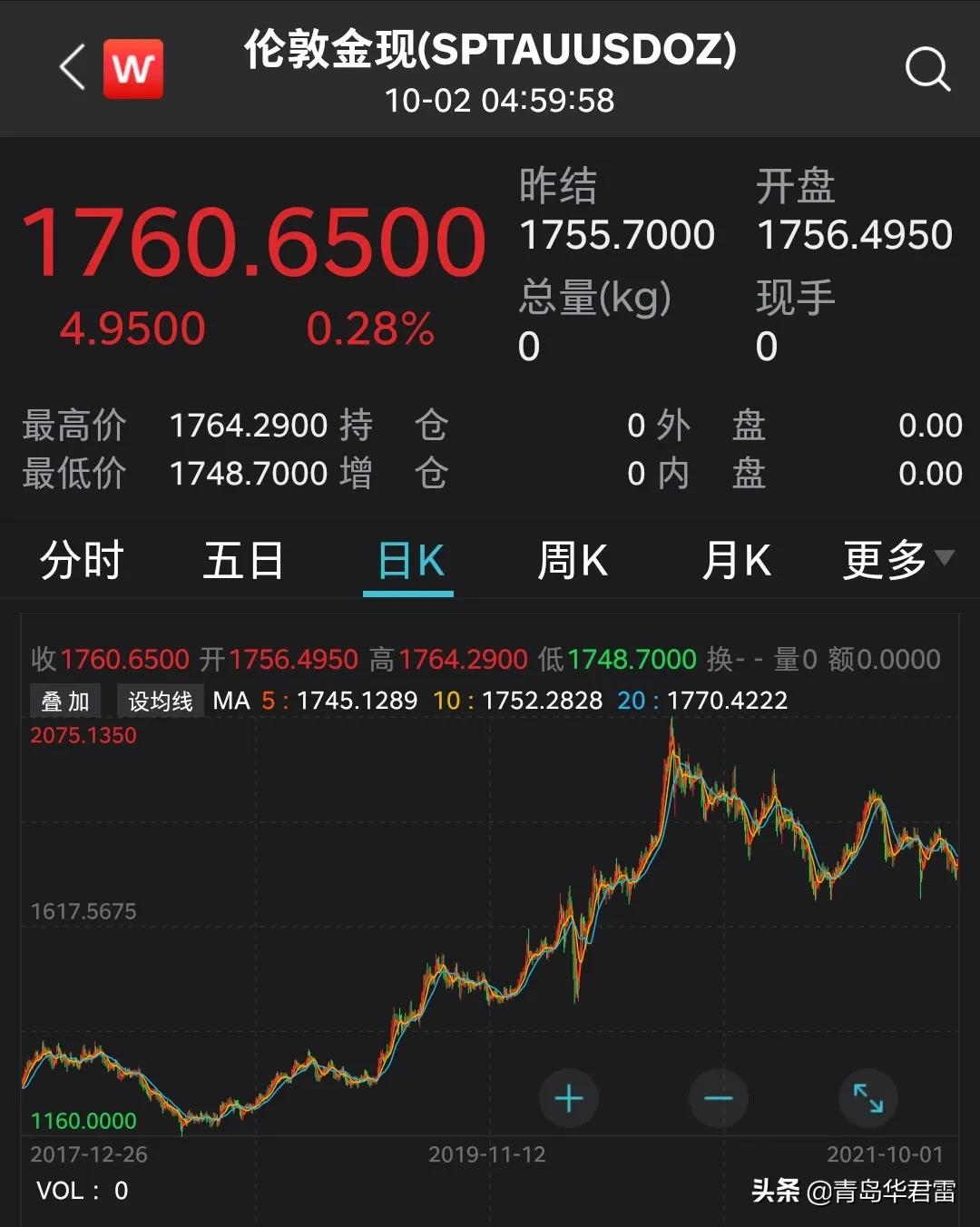

图:黄金价格(美元/盎司)

来源:世界黄金协会

受疫情影响,2019年、2020年黄金价格大涨,从1250美元/盎司上涨到1750至2000美元/盎司。

目前价格在1800美元/盎司左右。

#2 黄金价格因素分析

黄金价格主要与以下因素有关:

(1)美元指数因子

美元指数框架:美元指数是通过计算美元和对选定的一揽子货币的综合的汇率,来衡量美元相对强弱。在一般情况下,美国利率下跌,美元的走势就疲软;美国利率上升,美元走势偏好。美元指数和美国经济成正比,与黄金成反比。

本框架对应的是黄金的货币属性,本质是反映美国的全球地位。黄金的货币属性决定了其与法定货币美元之间存在反向变动关系。美元指数综合反映了美元在国际外汇市场的汇率,体现美元在国际外汇市场的相对强弱。

美元指数的影响因素主要有二:一是美国与非美经济体经济增速差,二是美国与非美经济体实际利差。其中,实际利率=名义利率-通货膨胀率。

(2)避险因子

对应黄金的避险属性,避险信号跃升往往是金价上行催化剂。全球性风险事件会触发市场的避险情绪, 而黄金的避险属性决定金价将随避险情绪提升而走强。当全球性风险事件来临时,VIX先于金价升至高位:

(3)流动性框架

流动性宽松推升通胀预期,从而推升具备抗通胀属性的黄金价格。市场流动性水平提升将推高金融资产价格、同时带来货币贬值压力,具备抗通胀属性的黄金价格上行。当然, 更重要的信号是通胀预期的抬升。

我们以宽松货币政策推升的通胀预期作为指征其流动性的核心指标,得到金价的流动性分析框架。宽松的货币政策分为两类, 一类是降息,降息通常也伴随着通胀预期的抬升;第二类是QE,大规模的资产购买往往体现为 M1 同比的抬升。

值得一提的是,CPI 即消费者物价指数,往往是一个滞后性的数据。从历史长周期看,其属于金价的同步指标, 故其对金价的预判能力不强。

#3 黄金巨头的隐忧

国内黄金行业标的有山东黄金、紫金矿业、赤峰黄金等。根据今年8月13日,有关机构公布的黄金生产数据, 山东黄金集团以44.73吨的黄金产量连续第二年稳居全球产金企业第10位。

2021年年初,山东五彩龙投资有限公司栖霞市笏山金矿、山东招远曹家洼金矿(为两家地方企业,均非山东黄金所属企业)发生安全事故。因受上述两起安全事故的影响,山东黄金所属山东省内矿山根据当地主管部门的要求,自2021年2月开始开展安全检查。

山东黄金为山东省属国资控股企业,其主要矿山集中在山东,其中烟台占比最大。三山岛金矿、焦家金矿、新城金矿、玲珑金矿等四家矿山为公司境内主力矿山,2020年合计产量占公司矿产金产量约61%,而这四座矿山均在烟台。

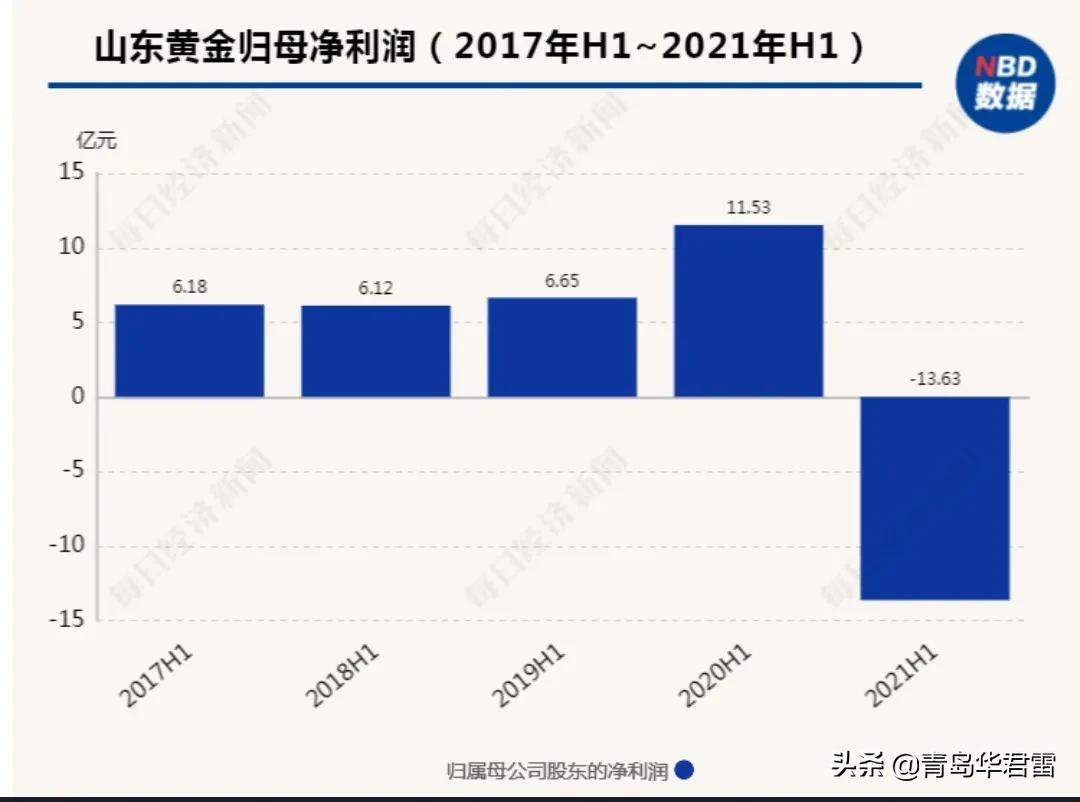

受此影响,山东黄金虽然开始盈利,但经历上半年巨亏后,仍很难迈出全年亏损的泥潭。多家券商在近期发布的研报中预测,山东黄金2021年全年净利润为亏损。

9月23日,山东黄金发布的复工复产进展情况公告显示,截至公告日,公司所属矿山9月份的日均合计黄金产量约为2020年度同期的82%;公司在8月份实现当月盈利的基础上,自9月1日至20日继续实现盈利。

另外未显示对公司的良好信心,山东黄金的控股股东山东黄金集团(大股东山东省国资委)近期抛出5亿元的增持计划。

控股股东计划自9月10日起的3个月内增持公司A股股份,累计增持数量不低于公司总股本的0.0112%,不超过公司总股本的0.5%,增持股份金额合计不超过5亿元,增持计划的价格不高于22.39元/股。

除此之外,山东黄金积极并购其他资产。今年上半年完成多项重大并购:①要约收购Cardinal,Cardinal是 总部位于澳大利亚珀斯的黄金勘探开发公司,核心资产是位于加纳的3 个黄金项目。②收购恒兴黄金,核心资产是位于*疆新**维吾尔自治区伊哈萨克自治州伊宁县的金山金矿采矿权开采项目,2019 年黄金产量为2.66 吨。

公司已经公告拟以现金方式收购控股股东所持天承矿业100%股权、鲁地金矿100%股权、地矿来金100%股权和鸿昇矿业45%股权,交易对价分别为4.31 亿元、20.34 亿元、26.13 亿元和20.54 亿元。

先把资产装进上市公司套现,又喊着要增持上市公司的股票,多少让人感觉有点怪怪的。

2021年上半年,山东黄金实现营业总收入118.49亿人民币,同比减少64.1%;实现毛利2.89亿,较去年同期减少约90.8%;综合毛利率约为2.4%,较同期减少7.1个百分点;期内净亏损13.72亿,由盈转亏,主要由于矿金产量大幅下降导致利润减少;每股亏损为0.31元人民币。

根据紫金矿业 2021 年 7 月 30 日发布半年报,上半年实现营收 1098.63 亿元,同比增长 32.14%;归母净利润 66.49 亿元,同比增长 174.60%。

紫金矿业Q2 单季利润创历史新高,增长源于量价齐升:

1)量: 2021H1 矿产金 22.02 吨 ,同比增长 8.78%,矿产铜 24.06 万吨,同比增长 4.3%,矿产锌 19.64 万吨,同比增长 23.46%。

2)价:2021H1 矿产铜单价(不含税)为 53226 元/吨,同比上涨 59.17%;矿产金单价(不含税)352.18 元/g,同比上涨 0.44%;矿产锌单价(不含税)13313 元/吨,同比增长 77.89%。

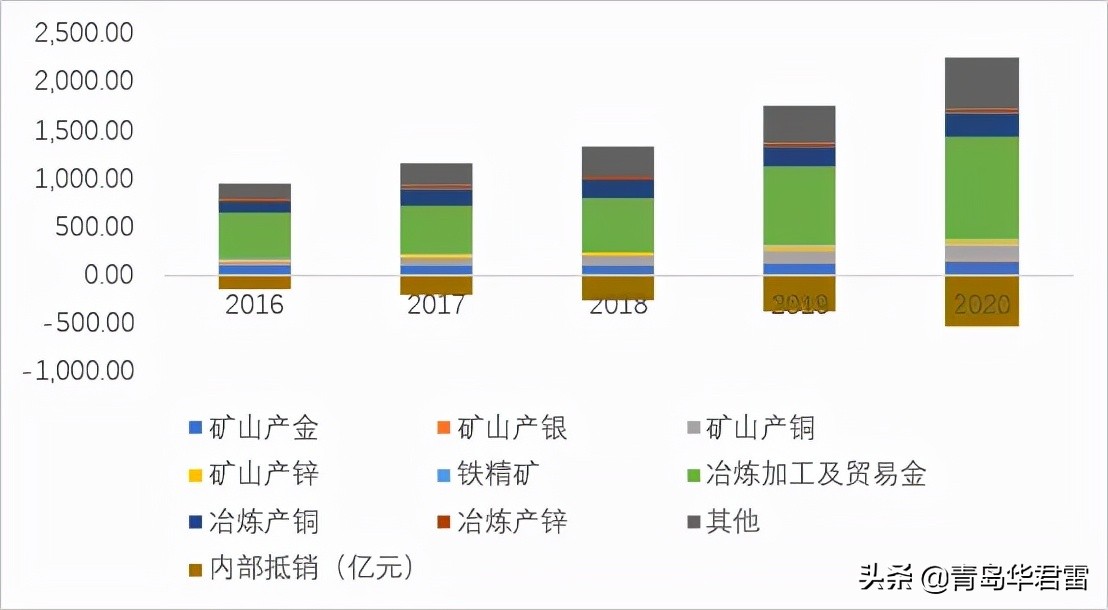

图:紫金矿业收入结构

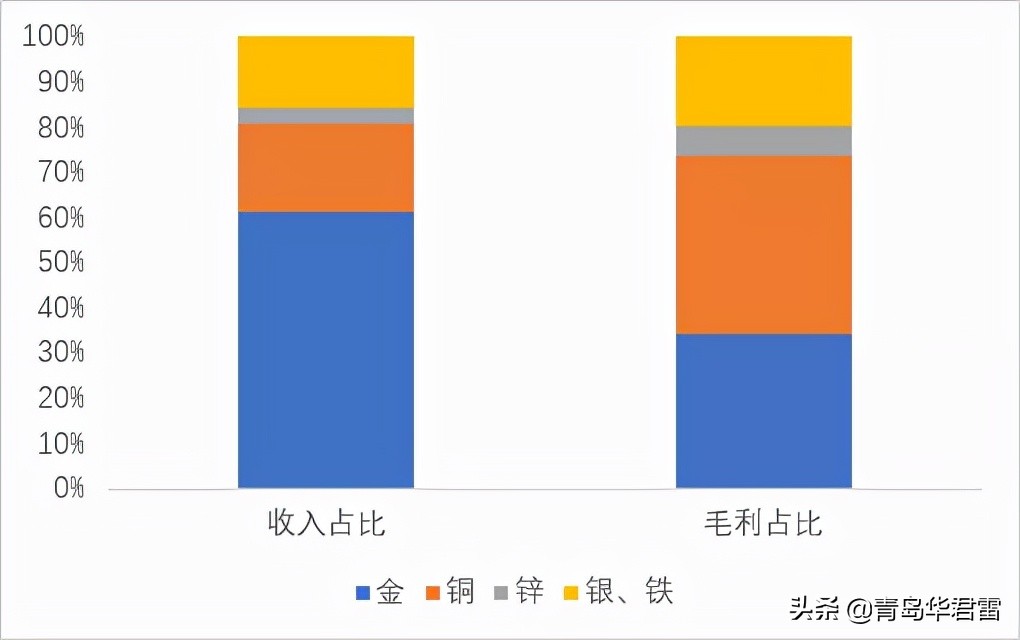

从金属类别来看,以紫金矿业2020年为例,金、铜、锌、银&铁的收入占比分别为61.32%、19.35%、3.53%、15.8%,毛利占比为34.4%、39.01%、6.81%、19.78%。

金业务的收入占比高,但毛利占比较低,铜的收入占比低,但毛利占比高。主要是因低毛利的金商贸业务占比较大,企业2020年销售的金类产品中,金商贸加工类业务占比87.82%。

图:2020年紫金矿业收入、毛利结构

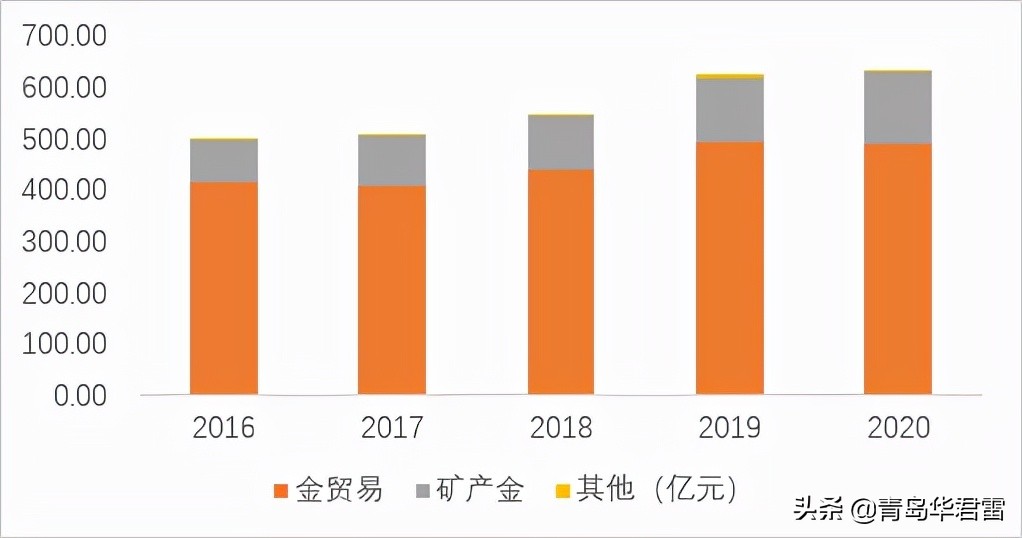

山东黄金—— 主要业务是矿产金和商贸金,矿产金业务收入增速较快,四年复合增长率14.32%。

图:山东黄金收入结构

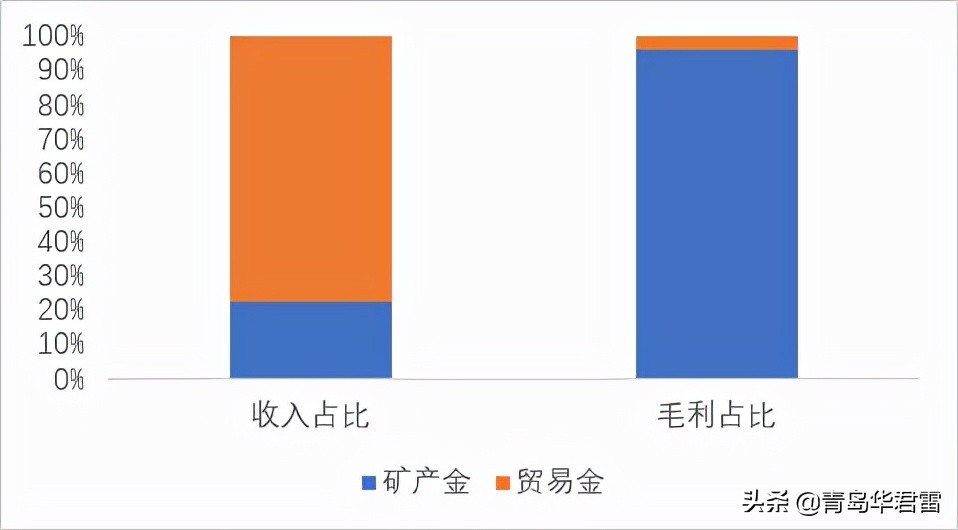

同样,矿产金的毛利率高于商贸,所以,2020年矿产金业务以22.23%的收入占比贡献了92.22%的毛利润。

图:2020年山东黄金收入、毛利结构

机构对行业的预测情况来看:

紫金矿业——2021年、2022年,wind机构一致预测收入规模为2057.47亿元、2347.39亿元,预期同比增长19.97%、14.09%。根据其2020年中报占全年收入平均比例(48.47%)计算,其2021年中报收入需达到997.44亿元,才符合预期。

山东黄金——2021年、2022年,wind机构一致预测收入规模为651.24亿元、678.43亿元,预期同比增长2.29%、4.17%。根据其2020年中报占全年收入平均比例(51.91%)计算,其2021年中报收入需达到338.09亿元,才符合预期。

综合毛利率方面,过去五年平均水平, 紫金矿业(12.27%)>山东黄金(9.7%) 。 刨去商贸业务,仅从金矿业务毛利率再来对比看,两者较为接近:山东黄金(46.6%)>紫金矿业(38.5%)。

净利率方面,过去五年平均水平,紫金矿业(3.73%)>山东黄金(2.58%)。紫金矿业净利率高于山东黄金,是因较低的管理费用率,管理费力的差异来自员工薪酬,2020年紫金矿业管理人员人均薪酬16.76万元,山东黄金达24.5万元。

通过与紫金矿业的对比,可以发现作为生产龙头的山东黄金江湖地位还不是太稳 。

#4 山东黄金的最新消息

Q1:山东省金矿停业整顿,民营金矿出局的多嘛?山东黄金是不是借机加大整合力度,换股吸收合并,争取统一,省里也发文要求加大整合力度,公司计划怎么做?

A:事故后,山东省加大黄金资源整合力度,尤其是烟台市。雷州也做了规划和通知。主要有区域内黄金资源梳理+整合目标和方向,相邻小矿权向大矿权靠拢,符合国土资源的整装开发规定能避免基建、资源浪费+明年上半年整合要有最终说法。区市都在推动,第一个事故救援中,山东黄金起到主导作用,彰显机械化、智能化水平,矿山深井实现无人值守。省里发现小矿山确实有安全问题,起草行业标准,是交给公司大股东牵头的。省里及其他地市愿意交给我们整合,基于对我们的智能化矿山的认可。原来很多周边矿权勘探工作不足,资源储量数据不清晰,所以我们还需要再做基础工作才能收购,比毕竟整合是双方博弈,尚存不确定性,具体进展有成效的话就会披露。

Q3:山东黄金集团也在弄整合,最终是否会落实到上市公司?

A:有时间要求,我们就是在规定时间完成整合。集团出手会更快捷迅速,上市公司对数据要求严格。很明确的资源且成矿条件好的,适合上市公司的我们就会收。如果集团去做,大概率还是集团。

Q5:全面复产何时实现?

A:资源集中在烟台,不同的地方政府监管要求不同,复产进度不一致。青岛、乳山矿还做得不错,雷州几个矿8月恢复至60%+,现在更好。整体看还在恢复中,这是个系统工程,地方政府的主要领导审批,放*药炸**过程全程录像等会制约生产效率。目前情况比8月公布的更好,具体到多少不方便说,看接下来的披露公告。距离完全复工不远了。

Q6:今年全年产量目标?

A:每个月都在调度,大股东在8月才和国资委达成全年计划的沟通。根据上半年产量10吨,下半年通过超常规手段复工复产并尽快满产可一定超产。等Q3情况出来,届时再排Q4展望,现在给数据就是拍脑袋。1月正常生产,2月开始不正常,8月当月实现盈亏平衡。

2021年,山东省委省政府提出加快山东省黄金企业整合,优化产业布局,打造黄金企业品牌等相关要求。山东黄金不断加大周边及深部探矿力度,将重点放在并购公司现有矿山周边优质资源项目,推动三山岛成矿带、焦家-新城成矿带的资源整合,以及莱州区域资源优化。2021年,公司成功并购澳大利亚卡帝诺资源公司与恒兴黄金控股有限公司,拓展全球资源布局。公司合计黄金资源储量(权益基准)达到850.54吨。

#5 拆解总结

山东黄金作为国有老牌贵金属生产商,占据国内黄金生产的头把交易,在流动性充裕以及通胀预期下,具有非常强的避险保值价值。

同时我们也要注意,在矿山整治背景下生产产量不及预期,而同行业其他企业产量提升的情况下,2021年的业绩很难不受影响,目前来看今年亏损是大概率事件。

对于股价大股东也在积极的采取措施提升公司实力及价值。众所周知,山东人讲政治。既要符合监管要求,又要提升企业的股价。所以山东黄金的战略配置价值显得重要。

华君雷 ,三位985经济金融学硕士,非专业投资者的睿智伙伴,借助Wind、Choice投研数据库,紧跟资本市场前沿,专注基础投研,从粉丝利益出发,提供投资价值参考,为粉丝点亮漫漫投资路。