这两天,朋友圈各种转发高善文的演讲。

要知道,业内很爱听高博的报告,因为他爱说大实话,讲的都是干货,也从不搞标题*党**。

他的PPT,都是数据、图表,看着就很枯燥,但又逻辑清晰的推导出关键结论,所以市场对他的关注度一直都很高。

高博今年的演讲主题是《沉舟侧畔千帆过》,主要讨论房地产见顶和经济结构转型两大话题。

谁是“沉舟”,谁是“帆”,高博的观点是:

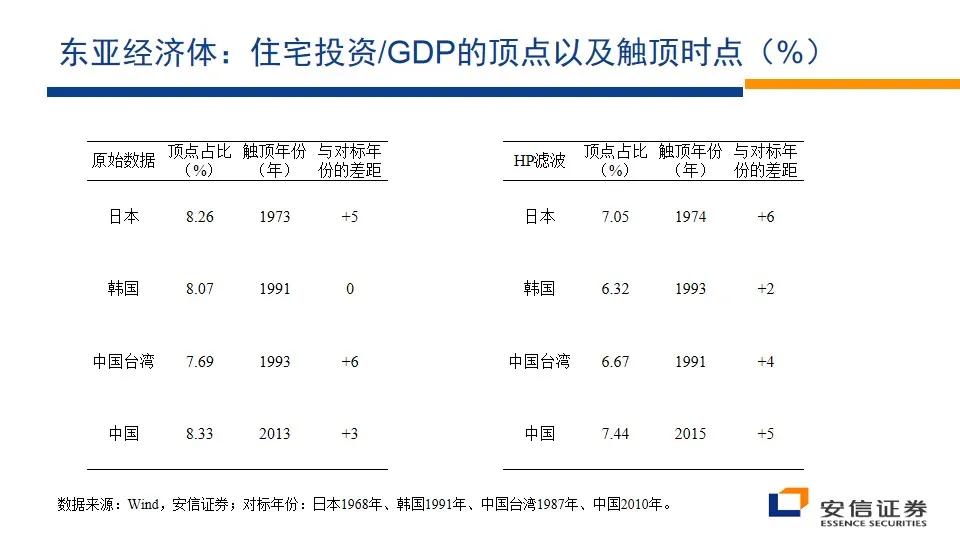

人口结构决定了房价顶,未来需求和供给都会收缩。

经济结构转型卓有成效,未来10年,A股上市给投资者创造回报的潜力较过去10年显著更高,把握三大投资机会。

对于房地产市场面临转折的分析——

①房地产的需求会收缩: 房地产需求来自三个方面,一是城市人口流入的购房刚需、城市居民的住房改善需求、房屋自然老化的置换需求。目前这三个需求已趋向稳定状态——城镇化速度在减慢;要换房的城市居民基本都换了新房子;等房屋自然老化至少要到2030-2050年才有大批置换需求——三大需求收缩,因此房地产的未来需求会弱于之前。

②房地产行业的商业模式面临大转变: 随去杠杆措施的不断推进,房地产行业高周转模式已经走到了尽头,在现有调控条件下,原有模式难以为继。房地产市场很可能在未来面临第三次调整,其标志是存货周转率、杠杆率被迫下降。如若其他因素不变时,ROE会降低,将导致“吐出市场”。下阶段房地产行业的商业模式转向高质量增长、精细控制。

对此我的观点是,房地产本身是比较敏感的行业,政策与市场制衡之下,即便眼下的调控政策有所放松,但市场需求已明显与往年大不相同,想回到以前的光景几乎是不大可能的。

对于中国经济结构转型的分析——

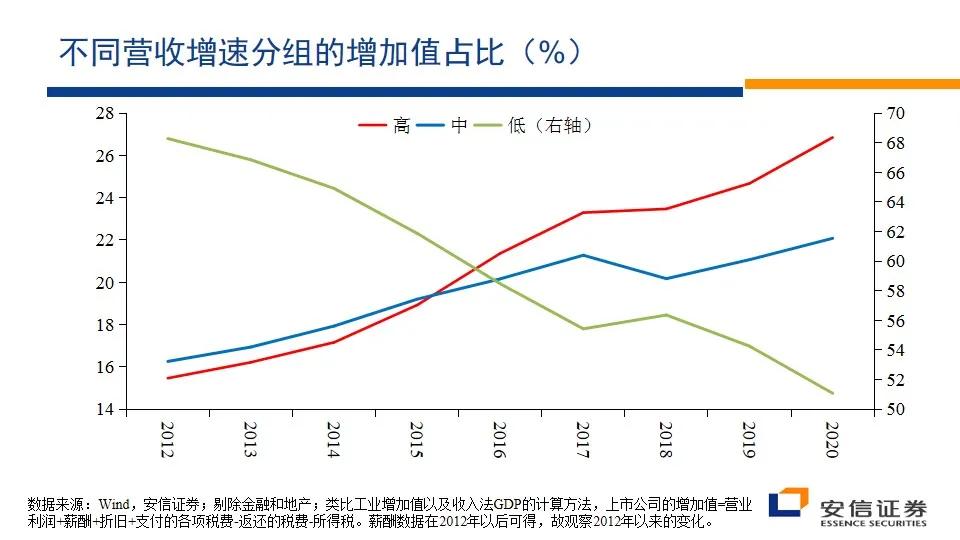

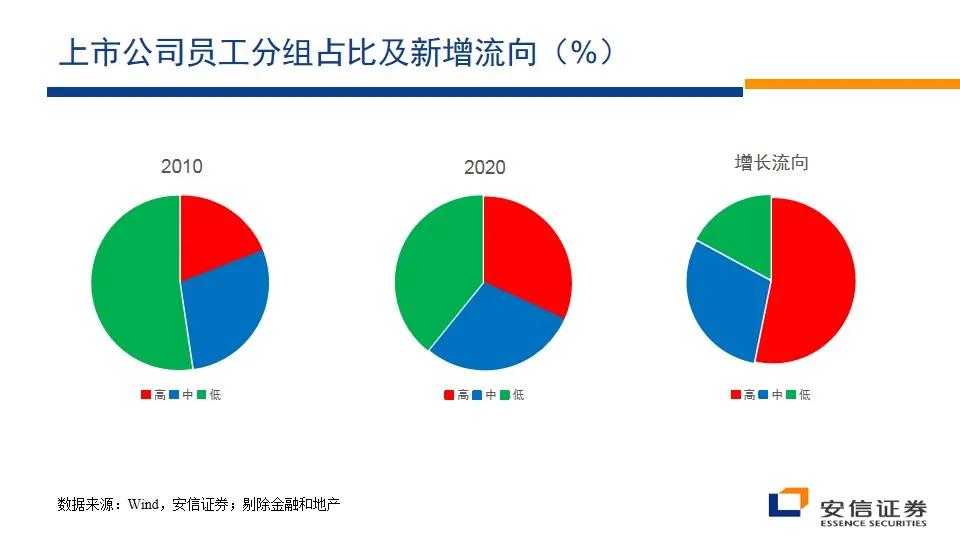

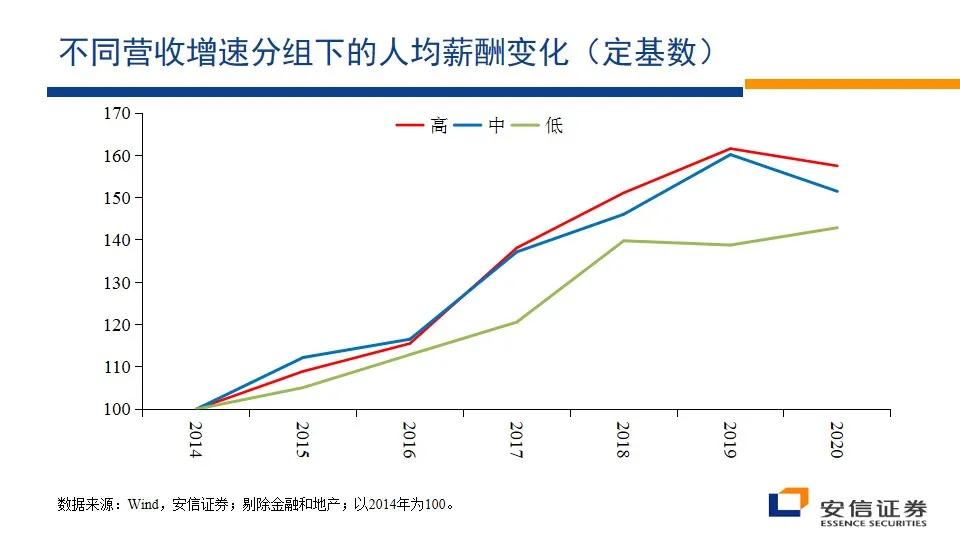

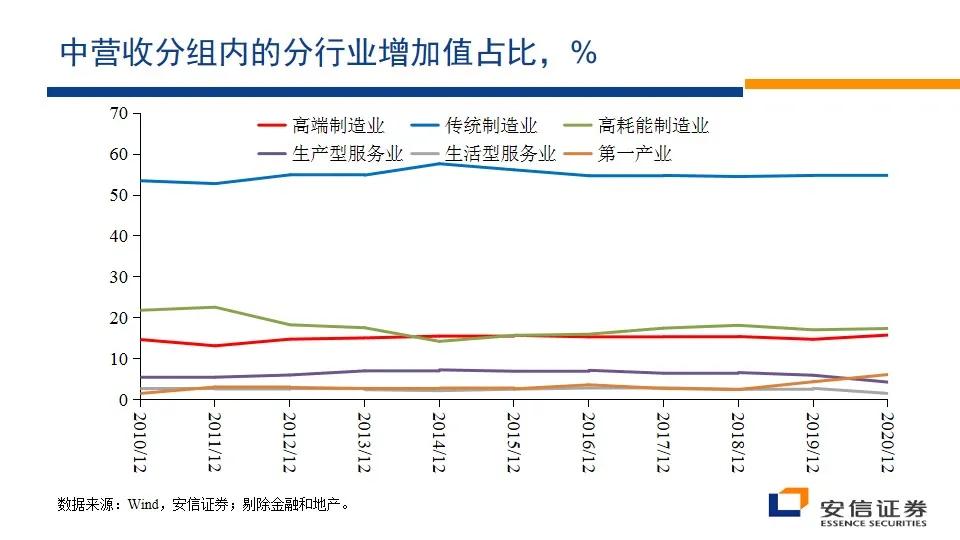

高博分别从工业出口和上市公司两个维度,参考行业的营收、增速等指标,把各行业细分成了高、中、低,三大类:

其中高增速组主要是高端制造业和现代服务业,也是过去10年经济转型主要发生的领域。

只不过,过去10年来,腾讯、阿里、小米等代表新经济企业的佼佼者在A股市场创造的回报并不太好,主要是因为它们大都没在A股上市,加上国内利率太高,限制了股市估值水平的提升。

随着科创板、创业板注册制,北交所的设立,A股市场代表新经济的市值占比会越来越高。

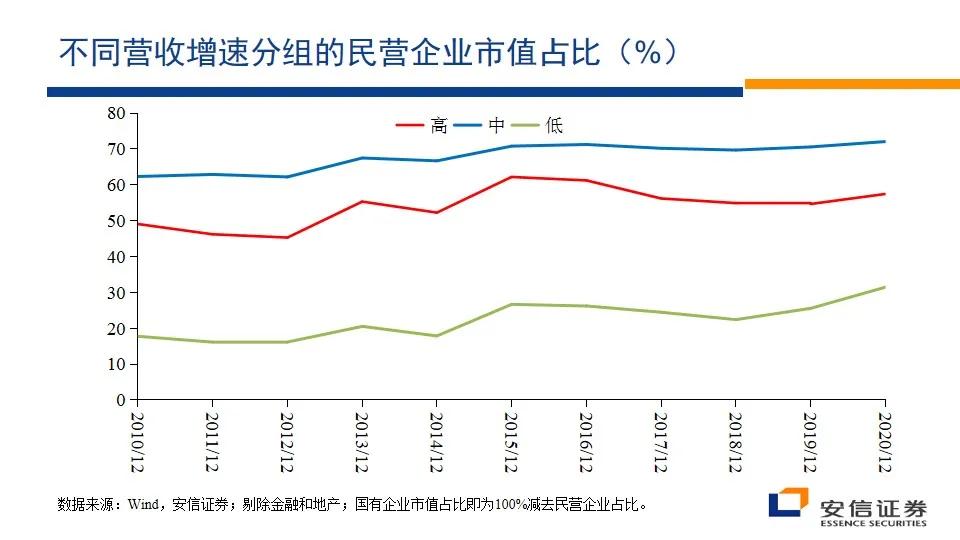

另一方面,高善文表示,站在2021年看,传统行业上市公司的市值占比已明显收缩,占比在绝大部分的是处在高增长时期的民营企业,且未来十年利率中枢下沉有较高确定性。

近年来,国家不断支持民营企业发展,科创板、创业板注册制,北交所的设立,无不显示国家在着力解决中小微企业的融资难问题。

与2010年相比,当下A股的股票市场结构已显著向好,小企业更是未来利润增长的源泉,也是股市中值得看好的方向。

最终的结论是, 未来10年A股的预期回报会比过去10年更好。

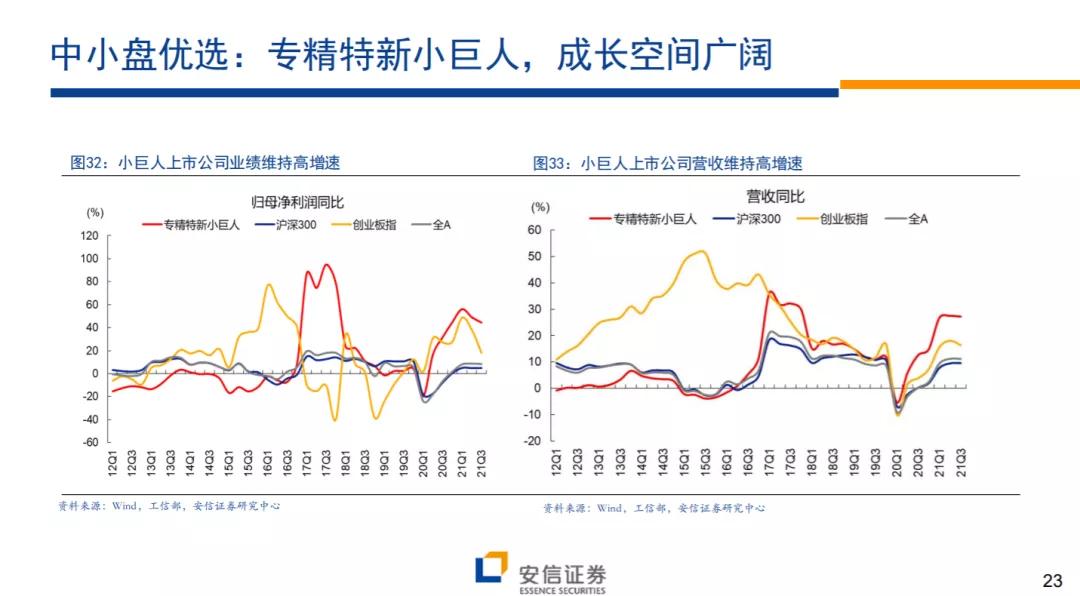

报告会后半部分,是安信策略分析师陈果的演讲——《 把握时代主线,决胜景气中小盘 》。

我觉得投资人会对陈果的演讲会更感兴趣,因为他在高博的基础上给出的方向更细化:

说白了就是, 未来10年A股的机会,不会是全市场普涨,而是集中在高增速的行业,简单来说就是专精特新的投资机会。

最后,附上高博的PPT,大家可以自己看看,如果觉得乏味,也可以拉到最后点击“阅读原文”看看高博的演讲视频: