本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 邬亮 / 邵闯

摘要

▌拥有三大自有品牌、多种销售渠道的皮具企业

万里马(300591.SZ)的产品主要为皮具,包括手袋、钱包、拉杆箱、皮鞋和皮带,拥有“万里马”、“Saint Jack”、“COOME”3个自有品牌皮具。销售渠道包括团购、直营、电子商务、批发代理和ODM。公司2018年实现营业收入6.93亿元,同比增长14.77%,实现归母净利润0.38亿元,同比增长1.25%。2019年10月8日,公司股票的市盈率(TTM)为49.8X,显著低于近三年平均值(68.0X)。

▌纯债价值为80.89元,YTM为5.02%

万里转债(123032.SZ)发行期限为6年,六年的票面利率分别为0.8%、1.5%、2.0%、3.0%、3.5%和4.0%,到期赎回价为122元(含最后一期利息),对应的YTM为5.02%。债项信用等级为A+(中证鹏元),按照2019年10月8日6年期A+级中债企业债到期收益率(8.9515%)计算,纯债价值为80.89元,债底保护作用偏弱。

▌转股价值为88.73元,主要条款中规中矩格

正股2019年10月8日收盘价为6.14元,初始转股价为6.92元,对应的转股价值为88.73元。该可转债的发行规模为1.8028亿元,如果以初始转股价(6.92元/股)全部转股,公司流通股本将增加0.26亿股,流通股本扩大22.77%,压力偏大。

▌预计上市价格在103至106元的区间,中枢为104元

我们选取满足以下四个条件的可转债进行比较:1)转股价值在85至95元之间,2)债券余额在1至10亿元之间,3)债项评级为A+或AA-,4)公司属于消费行业。4只符合条件的可转债2019年10月8日的转股溢价率主要处于16%至25%的区间。考虑到万里转债的债项评级偏低,我们预计万里转债的初始转股溢价率将处于16%至19%的区间,上市价格在103至106元的区间,中枢为104元。

▌中签率预计约为0.021%,建议投资者谨慎申购

综合来看,公司是多品牌、多渠道的皮具生产企业,募投资金用于智能制造升级项目,正股的估值水平低于历史均值。转债的纯债价值为80.89元,保护作用偏弱,YTM为5.02%,主要条款中规中矩,初始转股溢价率预计在16%至19%的区间,上市价格在103至106元的区间,中枢为104元,中签率预计约为0.021%,建议投资者谨慎申购。

▌风险提示

原材料价格涨幅大于预期,品牌影响力未达预期,转债上市初期价格波动幅度大于预期。

1、公司基本面

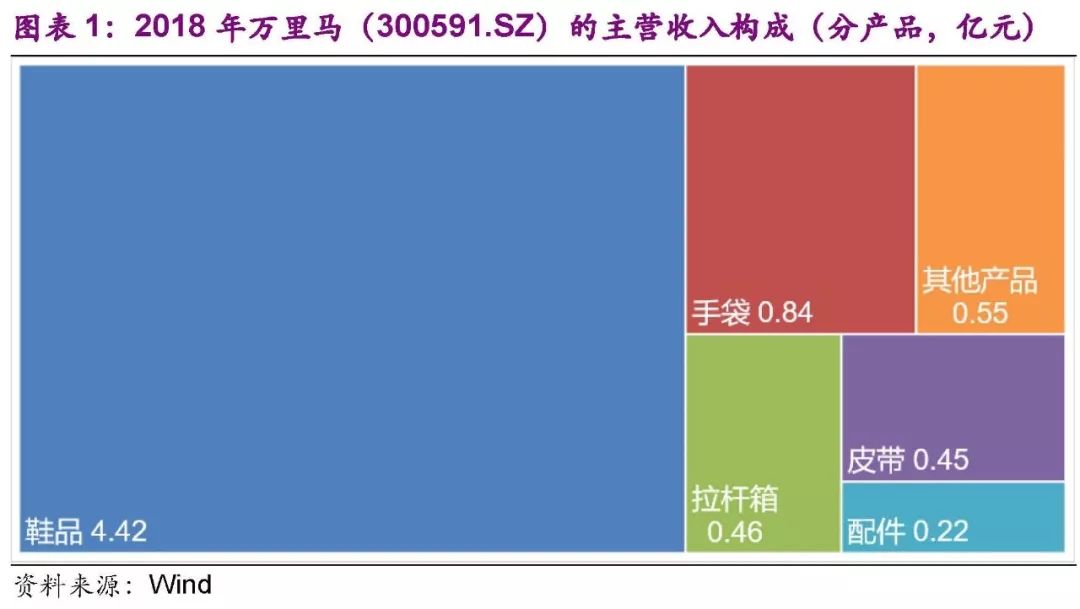

万里马(300591.SZ)的产品主要为皮具,包括手袋、钱包、拉杆箱、皮鞋和皮带,拥有“万里马”、“Saint Jack”、“COOME”3个自有品牌皮具。销售渠道包括团购、直营、电子商务、批发代理和ODM。此外,2018年3月,公司完成对超琦电商的收购,超琦电商聚焦母婴、户外运动、大健康领域,通过线上线下零售相结合的模式,为品牌商提供电子商务服务。分产品来看,2018年公司鞋品的销售收入为4.42亿元,占营业收入的63.57%,手袋的销售收入为0.84亿元,占营业收入的12.17%。

截至2019年6月末,林大耀、林大洲、林彩虹和林大权合计持有公司63.33%股权,系兄弟姐妹关系,为公司的控股股东和实际控制人。林大耀累计质押6359万股,占公司总股本的20.38%;林大洲累计质押4432万股,占公司总股本的14.21%;林彩虹累计质押3252.6万股,占公司总股本的10.42%。

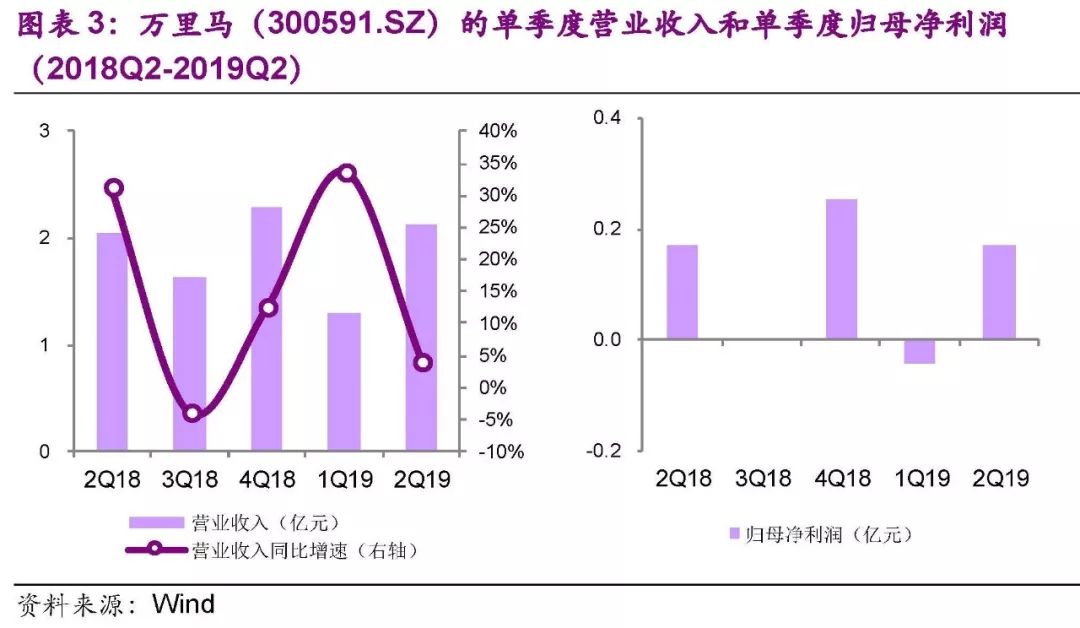

公司2018年实现营业收入6.93亿元,同比增长14.77%,增幅大于2017年增长的0.38%。实现归母净利润0.38亿元,同比增长1.25%,增幅略大于2017年增长的0.89%。

单季度拆分来看,公司2Q2019实现营业收入2.13亿元,同比增长3.94%,增速小于1Q2019增长的33.87%。2Q2019实现归母净利润0.17亿元,同比下降0.49%,而1Q2019归母净利润为 -0.04亿元。

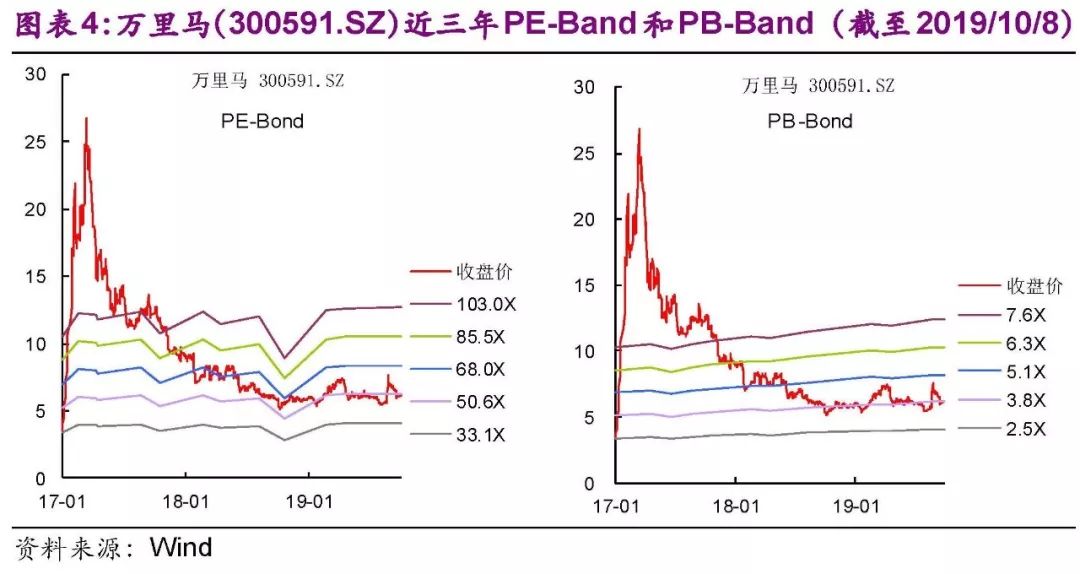

从估值水平来看,募集说明书公告日的前一日(2019年10月8日),公司股票的市盈率(TTM)为49.8X,显著低于近三年平均值(68.0X),市净率(LF)为3.8X,显著低于近三年平均值(5.1X)。

2、可转债发行安排

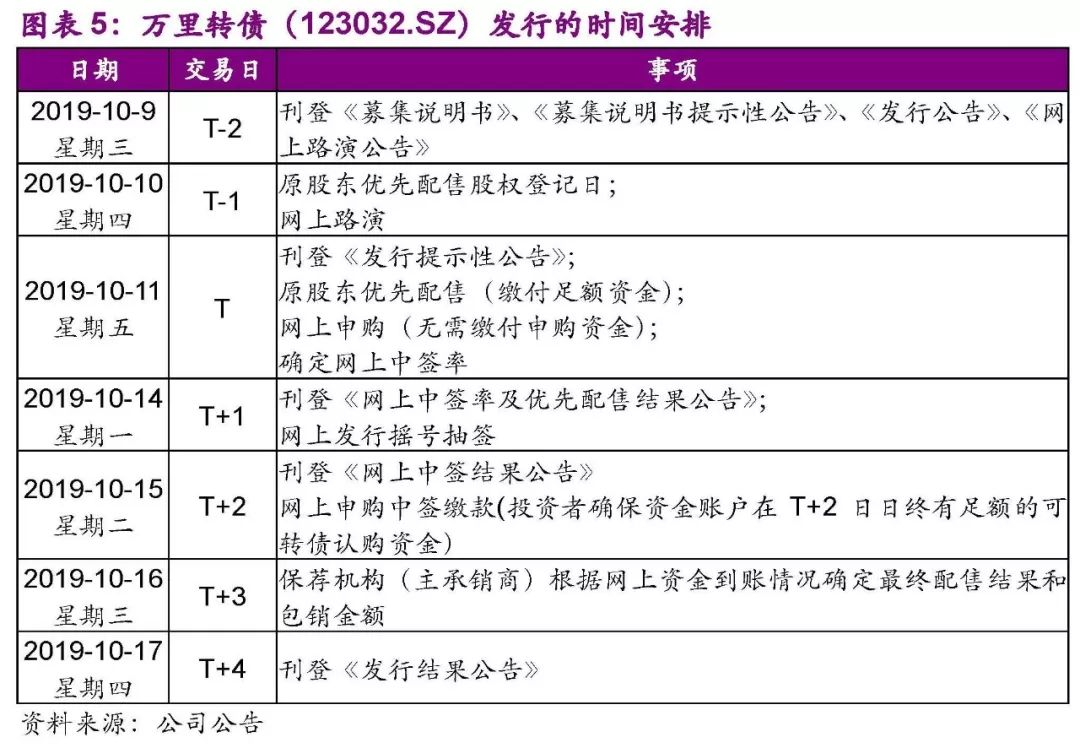

2019年10月9日,万里马(300591.SZ)刊登《募集说明书》和《发行公告》,公开发行万里转债(123032.SZ)。根据发行公告,10月11日,原股东(10月10日收市后登记在册)可以通过深交所交易系统参加优先配售(每股配售 0.5778 元可转债),申购时需缴付足额资金。同日,社会公众投资者可以通过深交所交易系统参加网上发行,每个账户最小申购单位为1000元,申购上限为100万元,申购时无需缴付申购资金。

3、募集资金使用计划

此次可转债发行的募集资金将用于 “智能制造升级建设项目”、“研发中心升级建设项目”和“信息化升级建设项目”。其中“智能制造升级建设项目”将引入先进的自动化生产线,降低公司对大量生产人员的依赖,缓解目前劳动力短缺、用工成本上升等问题,为实现智能制造打下良好基础。

4、可转债条款分析与投资建议

该转债面值为100元,发行期限为6年,六年的票面利率分别为0.8%、1.5%、2.0%、3.0%、3.5%和4.0%,到期赎回价为122元(含最后一期利息),对应的YTM为5.02%。债项信用等级为A+(中证鹏元),按照2019年10月8日6年期A+级中债企业债到期收益率(8.9515%)计算,纯债价值为80.89元,债底保护作用偏弱。

正股2019年10月8日收盘价为6.14元,初始转股价为6.92元,对应的转股价值为88.73元。该可转债的发行规模为1.8028亿元,如果以初始转股价(6.92元/股)全部转股,公司流通股本将增加0.26亿股,流通股本扩大22.77%,压力偏大。

该转债的主要条款中规中矩。1)转股价格特别下修条件为:存续期内,公司正股在任意连续30个交易日中至少15个交易日收盘价低于当期转股价格的85%。2)提前赎回的条件为:转股期内,公司正股在任意连续30个交易日中至少15个交易日收盘价不低于当期转股价格的130%。3)回售条件为:最后两个计息年度,公司正股在任意连续30个交易日的收盘价低于当期转股价格的70%。

我们选取满足以下四个条件的可转债进行比较:1)转股价值在85至95元之间,2)债券余额在1至10亿元之间,3)债项评级为A+或AA-,4)公司属于消费行业。4只符合条件的可转债2019年10月8日的转股溢价率主要处于16%至25%的区间。考虑到万里转债的债项评级偏低,我们预计万里转债的初始转股溢价率将处于16%至19%的区间,上市价格在103至106元的区间,中枢为104元。

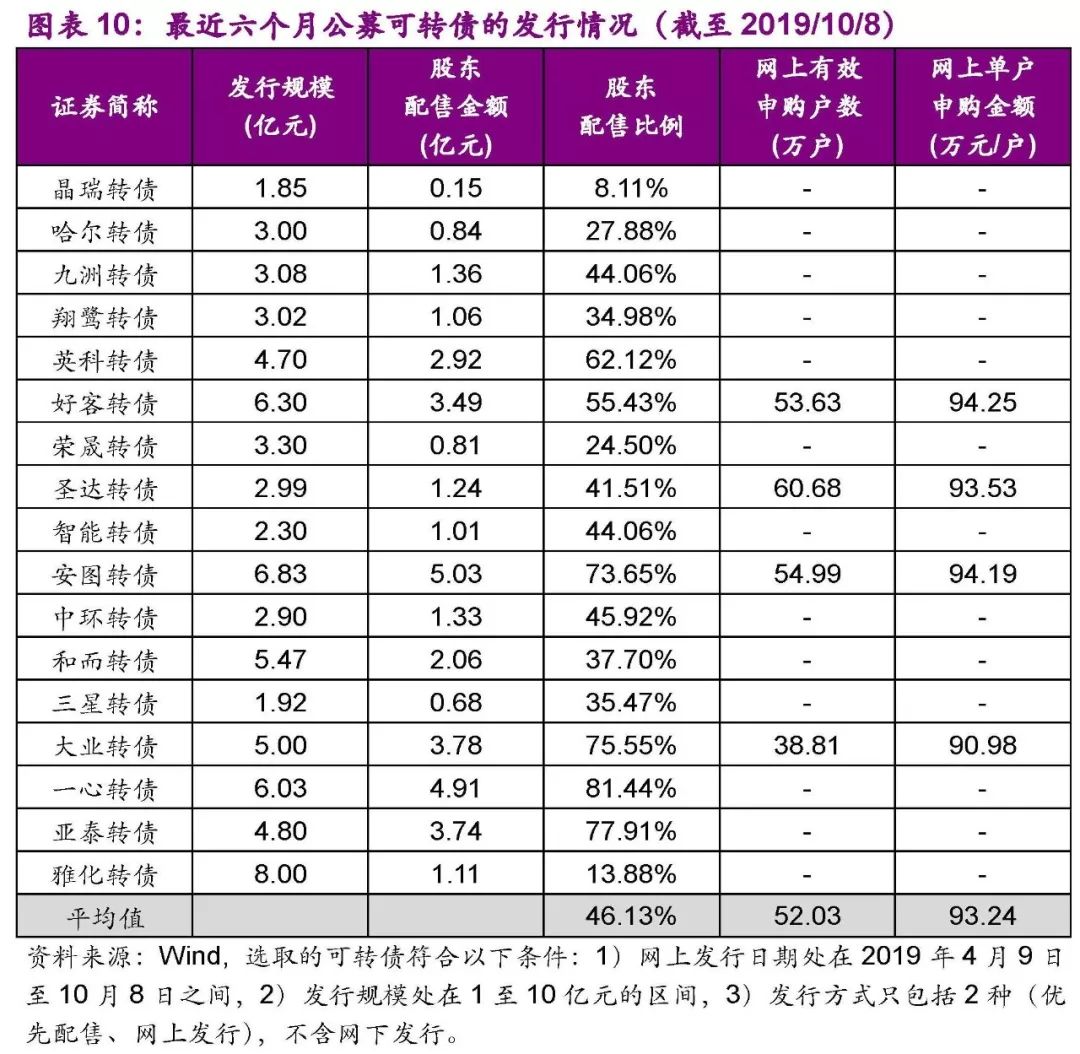

我们根据最近6个月公募可转债的发行情况来预测万里转债发行的中签率,选取的可转债符合以下条件:1)网上发行日期处在2019年4月9日至10月8日之间,2)发行规模处在1至10亿元的区间,3)发行方式只包括2种(优先配售、网上发行),不含网下发行。根据17只符合条件的可转债的发行情况,我们估计股东配售比例为40%至50%,万里转债发行规模为1.80亿元,可供社会公众投资者申购的金额为 0.90至1.08亿元。我们估计网上有效申购户数为50至55万,单户申购金额为 90至95 万元,网上有效申购金额为4500至5225亿元,则中签率在 0.017%至0.024%之间,中枢为0.021%。

综合来看,公司是多品牌、多渠道的皮具生产企业,募投资金用于智能制造升级项目,正股的估值水平低于历史均值。转债的纯债价值为80.89元,保护作用偏弱,YTM为5.02%,主要条款中规中矩,初始转股溢价率预计在16%至19%的区间,上市价格在103至106元的区间,中枢为104元,中签率预计约为0.021%,建议投资者谨慎申购。

5、风险提示

原材料价格涨幅大于预期,品牌影响力未达预期,转债上市初期价格波动幅度大于预期。

光大固收

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

微信: ZhangXuFICC

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。