喜欢我可以关注我的微信公众号:长三角楼市一姐

昨天,浙江衢州取消限购限售的消息,让中介小哥和楼市自媒体大V欢天喜地呐喊了一天。

好像一个浙江省经济垫底的城市调控松绑了,明天他们的房子就能翻倍。

有劲吗?

一个投资客瞟都不会瞟一眼的纯本地人市场,12个月社保的限购政策早就形同虚设了。

别人瞎高兴的是终于有个胆儿大的打响了第一枪,

一姐纳闷的是:

全国跌的裤衩都不剩,遮不住羞的城市太多了,为什么偏偏是最富庶的浙江省打响了楼市实质性松绑的第一枪呢?

衢州虽然是浙江垫底的地方,可房价都涨到2万了,谈不上多悲惨。

问题的症结出在了一串不怎么好看的数据上。

1

一串不怎么好看的数据

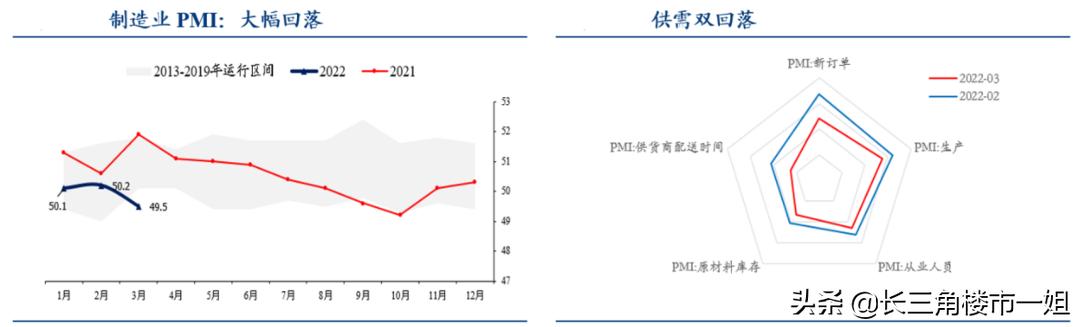

3月我国制造业PMI为49.5%,前值为50.2%,回落0.7个百分点。

具体分项来看:

PMI生产指数为49.5%,前值为50.4%,环比回落0.9个百分点;

PMI新订单指数为48.8%,前值为50.7%,回落1.9个百分点;

PMI新出口订单指数为47.2%,前值为49%,回落1.8个百分点;

PMI从业人员指数为48.6%,前值为49.2%,回落0.6个百分点。

3月的制造业PMI指数全部跌到荣枯线以下,也就是说我们所处的经济环境已经不是简单的回落,而是陷入了严重的衰退。

解释下PMI。

PMI,即采购经理指数,也就是通过对采购经理的月度调查汇总出来的指数,用于衡量经济运行情况。

50%作为经济强弱的分界点,也就是所谓荣枯线,PMI高于50%时,反映经济总体扩张;低于50%,则反映经济总体收缩。

生产指数回落,意味着供应端收缩了。而新订单指数的回落,意味着广义的需求也在收缩,包括投资、消费、出口的综合需求情况。

这其中,最棘手的是消费,是最难扭转的也是消费。

目前疫情影响较大的几个城市GDP占比超过1/4。按照疫情影响城市10%的消费增速予以估算,则影响全国社零增速2.5%,会直接把一季度的社零拉下水。要知道,上年12月社零的环比增速已经是-0.18%了。

对于一季度的消费情况,随手举几个例子大家感受一下吧。

3月截止至27日,汽车零售累计同比为-18.2%;餐饮,商务活动指数都下降20.0个百分点以上。

同样受疫情影响严重的还有出口。

3月这一轮国内的yiqing是第一轮疫情之后最严重的一次,导致国内局部地区的企业临时减产停产。

而此时国外的很多国家已经不再严控yiqing,恢复了正常的生活生产,又抢走了国内企业的出口订单。

再加上地缘政治冲突影响,出口变成了一个我们完全不可控的变量。

消费难扭转,出口难自控,扒拉扒拉手里的牌,能打的只剩一张投资。

让居民投资?

别闹了,楼市被打残了,股市一直在ICU吸氧,债市最近勉强能玩玩可收益依然少的可怜。

让企业投资?

哼,3月主要原材料购进价格指数上涨6.1%,升到近五个月高点。中小企业的PMI指数分别跌到了48.5%和46.6%

现阶段,别跟中小企业主谈投资扩厂,肝疼。

居民、企业、政府的三人斗地主中,现在敢叫地主手握双猫的只有真正的地主。

3月拿得出手的只有建筑业PMI指数,为58.1%,高于2月的57.6%。

近期的国常会已经在继续加码投资了,包括:

部署用好政府债券扩大有效投资,去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕;

今年再开工一批已纳入规划、条件成熟的项目,这些工程加上其他水利项目,全年可完成投资约8000亿元。

目前来看,投资端只有地主家才有余量。

综合上面的分析,我们来简单做个预判。

1季度综合PMI产出指数均值为50.3%,低于去年四季度的51.7%。

这意味着,1季度GDP季调环比大概率要低于去年四季度的1.6%。若1季度环比低于1.6%,意味着今年1季度GDP同比可能低于5.2%,拖累全年。

用大白话说就是你一季度给全年GDP拖后腿了,后面三个季度得制定比原计划更猛烈的政策才能完成全年GDP5.5%的目标。

那目标能调低吗?

3月29日的国常会说了 “咬定目标不放松,把稳增长放在更加突出的位置” 。

刀架脖子上了,没得商量。

为了实现目标,高层甚至给出了解决办法和惩罚机制:

第一,稳定经济的政策早出快出;

第二,谨慎出台收缩性政策,必要时问责。

一季度的经济不仅没有超常发挥还低于预期,这其中的一个重要因素,就是占全国GDP四分之一的长三角因为拉胯了。

2

骁勇善战的长三角

由于上海yiqing爆发,不仅把自己半封闭了,还连累了周边和它联系紧密的苏州、南京、无锡、宁波等城市。

为什么上海不敢完全封城呢?

因为他是中国对内和对外的龙头城市,没有之一。

拿海运来说,受本轮疫情冲击最大的上海港占全国集装箱吞吐量的17%、假设上海港出口增速下滑30%,对3月出口负向拖累将近5个百分点。

而整个长三角地区的GDP占全国GDP的四分之一,长三角1530家上市公司占全国上市公司的37%。长三角制造业上市企业1078家,占全国制造业上市企业的4成多。

长三角地区是推动中国经济最骁勇善战的大将军,将军如果不冲在前面,5.5%的经济增速就是一个无法实现的数字。

所以,一季度因为yiqing拉胯的长三角,比谁都拼。

苏州、南京、上海先后出台各类纾困解难帮助企业,搞经济的政策措施。

3月6日,尚在封城的苏州发布46条纾困解难政策措施;

4月1日,南京出台20项措施助企纾困;

4月2日,上海发布12条措施全力支持科技企业抗击疫情健康发展。

除此之外,占据百强房企一半土地储备的长三角,面对楼市的萎靡,同样比别人压力更大。

前面提到地主有两张猫,一张是基建,另一张就是地产。

可偏偏一季度的房地产数据也丑陋无比。

一季度固投累计同比增速在8%左右,其中地产投资是增速-2%。

而监测的30个大中城市商品房日均成交面积仅有30万平方米,大幅低于历史同期(近5年均值为49.4万平方米)。

从开年到现在,全国有60多个省市发布了松绑楼市的政策。

可一脚油门踩到底彻底松绑的却是浙江省的衢州。

相比其他城市半遮半掩的宽衣解带,长三角的衢州一脱到底,倒是爽快。

但是,目前的情况是一群小白鼠被密封在屋子里,快窒息的时候钻一个针眼透气,真的没什么卵用。

比如,把房贷利率调到4.6%全国最低的是苏州,只要限购限售卡着,没用;

比如,刚刚站出来喊2022年暂免征收房产税的南京,只要限购限售卡着,没用。

再比如,大张旗鼓宣布下调房贷利率到5.6%的无锡,还端着呢,有意思吗?

3

涨价的只是一小部分

不出意外的话,接下来长三角的主要城市会进一步松绑楼市政策。

没办法,不打开一扇窗透透气,大家都得憋死。

有人说:又搞房地产,有副作用。

没办法,为了保命就得吃猛药,副作用重要还是命重要?

说实话,对于今年,什么副作用,什么民间疾苦,什么眼光长远,都靠边,先活下去。

长三角你最能干,你就得冲到前面,顶起来。

所以,这种复杂的局势中,在长三角买房,就有点讲究了。

第一,只买核心城市有价值的板块,不要乱花渐入迷人眼。

随着衢州的放松,这会急着开会想放开调控的地区一大把。

但是,越是这个时候越要把持住自己,投资的朋友别因为门槛低了价格降了就买了小城市,小县城。

长三角地区现在能买的城市有上海、苏州、杭州、南京、合肥,仅此而已。至于每个城市具体哪些板块可以买,今天篇幅有限,暂不赘述。扫码加一姐微信,私聊哈。

第二,上涨的改善豪宅,失声的刚需。

如果长三角的几个重点城市进一步松绑,各个城市的改善板块和产业核心区,尤其是品质改善和豪宅,大概率要涨一波。

比如苏州的园区和科技城,南京的河西南、大校场,杭州的滨江等区域的品质楼盘。

当然,随着购房门槛和资金成本降低,苦等多年的刚需客户也可以进场。

对于绝大多数刚需的楼盘来说,这一轮即使涨了,可能也主要集中在改善和豪宅项目上,刚需盘更多的是失声。

一来衰退的经济环境,受影响最多的依然是普通人;二是今年的财政宽松主要对准的是国央企和地方城投公司。货币宽松流出的水,能接到的除了国央企就是富人。

接下来,一姐会持续更新长三角地区各个城市的实地调研和选筹逻辑以及详细的楼市地图。

喜欢我可以关注我的微信公众号:长三角楼市一姐