近期股票市场无力,大盘持续下跌,于此同时,七月份央行公布的金融统计数据显示,各个宏观指标仍没有改善;外部环境也比较”慌张“,比如最近德意志银行宣布要在全球裁员2w人,以此来降低成本、实现盈利;

在如此低落的大环境中,国际金价却异军突起,下面是黄金2019年的价格走势图;

可以看到,黄金价格从今年5-30的1290美金/盎司,上升到当前的1400美金/盎司,在5周的时间内涨幅达到8.5%;

这个时候就有同学问了,是不是要买点黄金“避避险”?

1. 历史上的黄金

黄金确实是历史比较常见的避险工具

这个图是国际金价在2000年到2010年的价格走势图,其中在一些时间点有标注当时发生的重大历史事件,绝大部分事件都是“不太愉快”的事件,而就是在这些“不太愉快”的事件发生的时候,群众才有避险的需求;

可以看到,每次有“不太愉快”的事件发生的时候,金价的反应都是向上的,所以投资黄金来避险并不是空穴来凤,群众们确实是这么干的。

那么抛出避险这个需求,单纯的投资黄金的收益是怎么样的呢?

我们把时间轴拉长一点

可以看到,1990年的金价在400左右,2019年的金价是1400,涨了3.5倍,年化复合增长率在4.5%左右,看起来还是不错的呢

2. 现实中的黄金并不是你以为的黄金

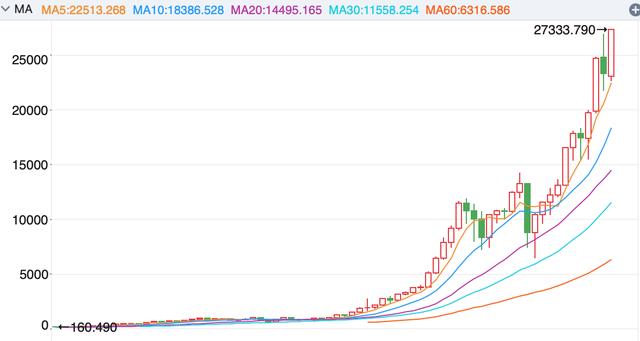

道琼斯工业指数年K线图

看了这幅图之后你是不是不那么淡定了,因为道琼斯工业指数在1990年是2600点左右,而现在是27333点,涨了10.5倍,年复合增长率在8.5%左右,是黄金年化复合增长率的1.9倍,是不是很吃惊,是不是很失望?

所以你印象中的黄金,并不是真实世界的黄金,4.5%的年化收益也仅仅比2-4%的通胀率多一点点而已。

年份 美国通涨率 2018年 2.44% 2017年 2.13% 2016年 1.26% 2015年 0.12% 2014年 1.62% 2013年 1.46% 2012年 2.07% 2011年 3.16% 2010年 1.64% 2009年 -0.36% 2008年 3.84% 2007年 2.85% 2006年 3.23% 2005年 3.39% 2004年 2.68% 2003年 2.27% 2002年 1.59% 2001年 2.83% 2000年 3.38% 1999年 2.19% 1998年 1.55% 1997年 2.34% 1996年 2.93% 1995年 2.81% 1994年 2.61% 1993年 2.95% 1992年 3.03% 1991年 4.23% 1990年 5.4%

如果不考虑避险,单纯投资的话,黄金并不是一个很好的品种,勉强应对通胀;而如果单纯避险的话,确实可以短期达到目的,然而只有在某些相当大的事件面前金价才会上涨。

3. 原因

当前的黄金早已褪去货币属性,仅仅是一种贵金属,理论上和一块地,一块砖性质一样,买了这种贵金属就是赌它将来会涨。

然是一种贵金属,那么价格就和供给有关系,供大于求就会降价,求大于供就会涨价,而有报道称当前世界黄金供给有加速上涨的趋势,所以投资黄金的逻辑就集中在了对黄金供给和需求的预测上。

投资股票的逻辑恰恰在于对市场未来创造价值的折现,如果是单个公司,那么就是对这个公司未来创造现金流的折现,如果是一个国家,那么就是对这个国家未来创造价值的折现;关键的一点是,无论是单个公司还是整个市场,他们做的事情都是充满想象力的事情,都在创造增量价值,所以其投资价值自然是黄金无法比拟的。

最后的最后,那么我们当前阶段到底要不要投资黄金呢?

答:可以,但是没啥意思;而当前的好的公司很多,比如重出江湖的千元股。