最近头条后台有很多网友留言,其中很大一部分身处困惑。投保几年,有的要断交,有的要退保,也有的退了,但是损失惨重。最多的一个朋友年金险交了一年退保,损失了4万多。

其实,这不是个例。退保,在所有保险公司,每天都在发生。不信我来给你看一组最新数据。

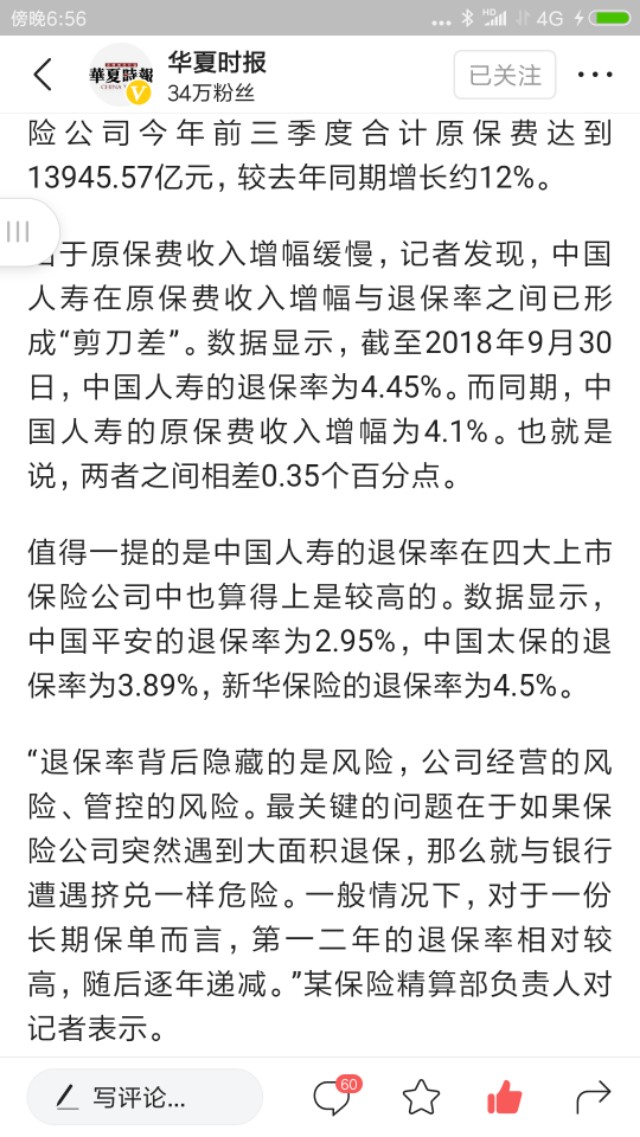

据华夏时报今日报道,截止2018年9月30日,今年前三季度。中国人寿的退保率为4.45%,平安人寿的退保率为2.95%,太保人寿的退保率为3.89%,新华人寿的退保率为4.5%!

如此大规模的退保,究其原因无外乎俩点:一是投保人的盲目购买,二是保险代理人的销售误导所致。

中国是一个人情社会,我敢说,中国人现在拥有的保单,十张起码有九张是人情单。亲戚朋友,同事同学,街坊邻居,酒友牌友驴友等等关系了,还有这些关系的转介绍,千丝万缕。很多单子都是在酒桌上签下来的。

碍于人情面子买了,甚至于到底买了个啥险种,有的人连问一句都不问。一段时间过去,要么多少有些了解,发现自己当初购买的东西并不适合自己,要么出险后得不到理赔。于是负面的东西便出来了。可悲可叹啊!

其实,人情单无可厚非,毕竟我们生活的就是在这个存满人情的国度。 最重要的原因,还是保险代理人。

进过保险公司的人都知道,“增员做团队”是保险代理人多挣钱的不二法则。为了多增员,各保险公司可谓绞尽脑汁,无所不尽其极,各种增员的奖励制度政策更是层出不穷,一浪更比一浪强。

2015年6月,保监会取消代理人资格考试,代理人资格门槛没有了。只要是人,保险公司就会想办法拉你进公司做业务。你说你没文化,造个假学历证保险内勤人员分分钟搞定;你说你没人脉,公司教你各种拜访接触客户;你说你不会做业务,公司天天教你背“话术”;你说你搞不定客户,公司有“会销”,只要你能把人拉到会场。 “听话照做”,是保险公司每个领导开会必讲的四个字,反正你只要进了公司,保险公司有的是办法让你开单。

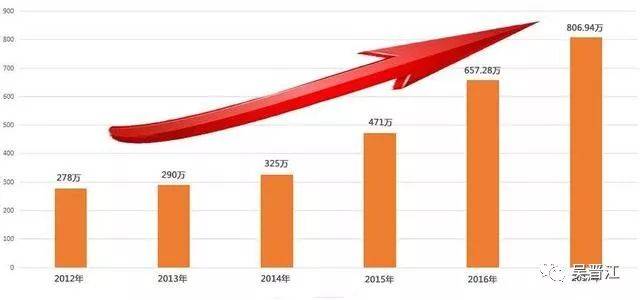

于是乎,截止2017年底,中国的保险代理人暴增至800万。

800万代理人,不客气的说,真的鱼龙混杂,真正专业的又有多少?保险公司每天的早会,除了简单的条款介绍,更多的是励志分享,背话术,打鸡血。深层次的保险知识传导几乎没有。

如此庞大的一群没有专业知识的代理人,大街小巷走亲访友,再加上部分金钱至上的代理人,故意的非故意的误导客户,违规操作。造成今天如此高的退保率,其实一点也不奇怪。

铺垫了这么多,该说说今天的正题了。哪就是保险代理人的“误导客户,违规操作”到底都有哪些。

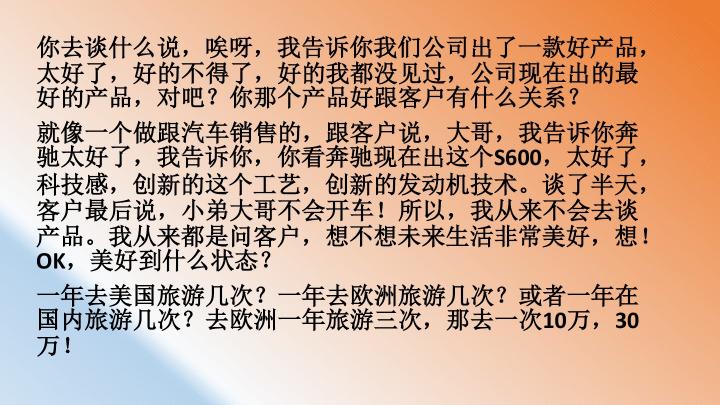

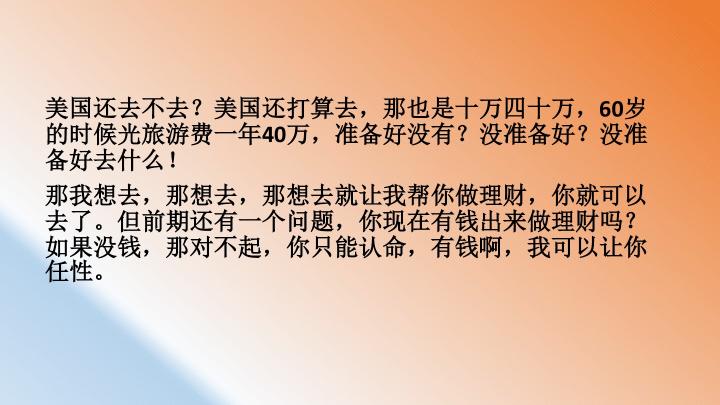

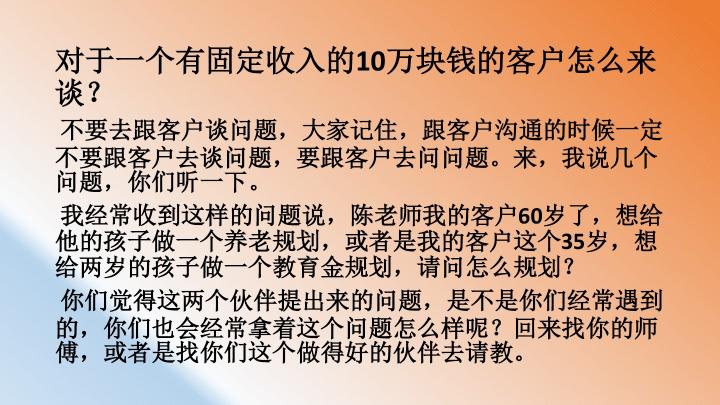

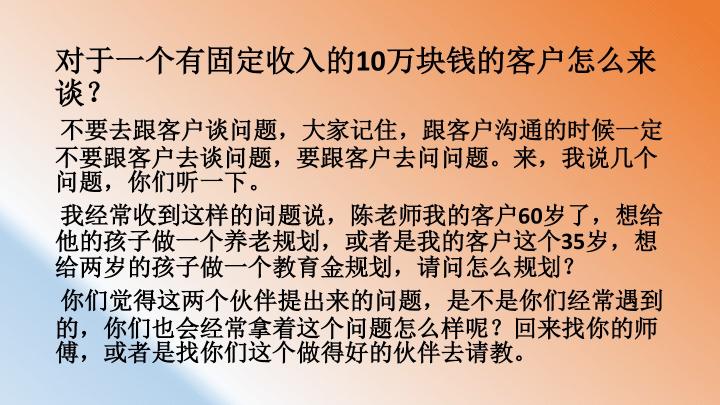

一,只讲理念不讲条款。在保险公司,我最多听到的一句话是“一等人卖理念,二等人比价格,三等人讲条款”,而且无一例外的说这些话的都是公司的领导和所谓的销售精英。 其实买过保险的大多数都有这个经历。保险业务员进门后几乎都是理念先行。要么讲风险准备,要么讲美好未来。总结都是一句话,“这些钱,你准备好了吗?”。我这里给大家准备了几张保险公司的培训资料PPT,请上眼。

看完这些,大家什么感觉?是不是满满的爱,满满的套路啊?

其实这只是一小部分了,这种套路的培训太多了,发不完。

说到这里,请允许我爆个粗口:玛德,劳资一年几万是为了保障,谁买你的理念?你的理念值那么多钱吗?

二,隐瞒重要条款。一张保险合同,除了保费保额,保险责任外。免责条款,续保条款,理赔范围,报销范围,终止合同条件等等,也都是判断一张合同优劣的重要参数。其实后面的这些比前面的更重要,是一款保险是否高质量的真正体现。但是,大多数代理人是不给你讲这些的。

由于保险条款有极强的专业性,再加上信息的不对称。很多人都认为各家公司的同类险种大同小异,都差不多。 今天,我负责任的告诉你们,在相同保费的条件下,有些公司的条款差很多很多。哪真是不比不知道一比吓一跳啊。

三,上欺下骗。买卖保险,和建立其他合同一样,要遵循契约精神,首先要建立在诚实互信的基础上的。保险代理人对客户有初步调查的义务,客户投保也会收到健康调查问卷,做到如实告知义务。

被保险人健康调查问卷涉及的内容一般包括被保险人是否有过既往症,家族病史,身高体重,运动习惯,饮食起居,抽烟喝酒等等,作为保险公司是否承保的重要依据。

但是,保险代理人甚至分公司支公司,为了业绩和保费量,除了既往症,其他基本不做调查。甚至有些公司在保单签发以后,才把内勤代客户添好的调查问卷给客户签个字完事儿。给客户以后是否可以顺利理赔留下隐患。

还有客户接回访电话,基本上都是代理人教好客户,什么能说什么不能说。客户为了面子,为了证明自己不那么弱智,接回访电话都是“明白知道,知道明白”。你明白个毛线啊?其实你啥都不明白。

我见过违规操作最厉害的,填写保单申请的时候,代理人填写自己的电话,接回访电话。就是怕客户说错话或者问的太多。

还有一些代理人,为了怕客户犹豫期内退保,不仅自己接回访电话,还替投保人签回执,而且一直等到过了犹豫期才把保单给客户。这些都是特别严重的违规操作,要知道没有投保人的亲笔签名的保单是无效保单,就凭这个,保险公司就可以不理赔的。

四,返佣。保险法有明文规定,除保单外,保险公司,保险代理人不可以给投保人,被保险人以及受益人保单以外的任何利益。但是,现在很多代理人为了业绩,拿到保费,给投保人返佣已经是行业不成文的规矩了。甚至公司领导层明示暗示,让代理人返佣给客户。这对哪些靠过硬的专业知识做业务的人很不公平。

在这里我不得不说一句,没有金刚钻就别揽瓷器活,凭返佣签单的人,害人害己。同时也奉劝投保人,一个专业知识强的良心代理人给你带来的保障利益远大于一个啥都不懂只靠返佣签单的人,因小失大不是你聪明,是很愚蠢。知识是需要尊重的,也应该得到他应该得到的收入。

年底了,保险公司马上要“开门红”了,保险代理人最近会异常的活跃,各种邀请,各种会销活动,各种“薅羊毛”,抢钱的时候又来了。

无一例外,保险公司的开门红产品都是“理财型产品”。打着“教育金,婚嫁金,养老金”的旗号挂羊头卖狗肉。看紧你们的钱袋子吧,挣钱不易。对于普通收入的家庭来说,基本保障才是最重要的。

最后说一句,保险公司的会销,是一个集违规操作大成的屠宰场。礼品,返佣,误导,都会在这里有一个充分的体现。你如果去了,可能就是那个待宰的羔羊。当然了,土豪可以任性。

套路太多,罄竹难书。

看完了别忘了关注,点赞,转发。让更多的人看到。

我是庖丁解险,谢谢!!!