最近的房产很火热、基金也很火热,很多人都积极的拥抱这波走势,希望为个人或家庭的财富添砖加瓦。如果用更为长期的视角来看待家庭的财富管理,需要怎么来配置呢?这里我尝试用一些公式来简化家庭财富管理的内容,并且用一些模拟的数据来说明不同的策略会带来怎样的结果。

1. 家庭资产=现金+投资资产+房产

首先是家庭的资产基本上由这三部分组成。资产的评价标准主要有风险性、流动性、收益率三个标准,一般风险性越高收益率越高,流动性越低收益率越高。

- 风险性VS收益率: 典型例子如国债和股票:国债的风险性较低但是年利率也较低(在2~3%之间),股票的波动性更大但是潜在收益也会更大。

- 流动性VS收益率: 典型例子是现金或存款的流动性最好但是收益率最低,投资资产的流动性次之风险性更高潜在的收益率也不少,房产的流动性最差(卖房周期长)但是长期来看收益率也不错

此外,房产作为一种资产在过去二十年保持了可观的增长,房产价值的增值也需要计算到每年家庭资产的增值中。

2. 家庭收入=薪资+投资收入+其他收入

家庭收入很大一部分是由薪资来支撑的,投资金融资产会带来一定的收益(或亏损),除此之外,一些其他的收入来源诸如兼职、收房租、做小生意等等也会带来额外的收入。增加家庭收入的方法无非三种,第一种是提升薪资相关的收入,第二种是增加投资的收入,第三种是扩大额外的收入来源。

3. 家庭支出=日常支出+还*款贷**+意外损失

家庭支出除了日常的消费之外,还要有部分资金去还房贷车贷。除此之外,还需要预估到意外损失带来的风险,这些损失有些是概率高损失小,比如车辆剐蹭,有些损失是概率低损失大,比如意外大病。针对于这些意外的损失,一种有效的对冲方式是购买保险,可以通过固定的保险购买(比如每年2W投保)来规避大风险(比如某一年突然的50W支出)带来的财务损失。

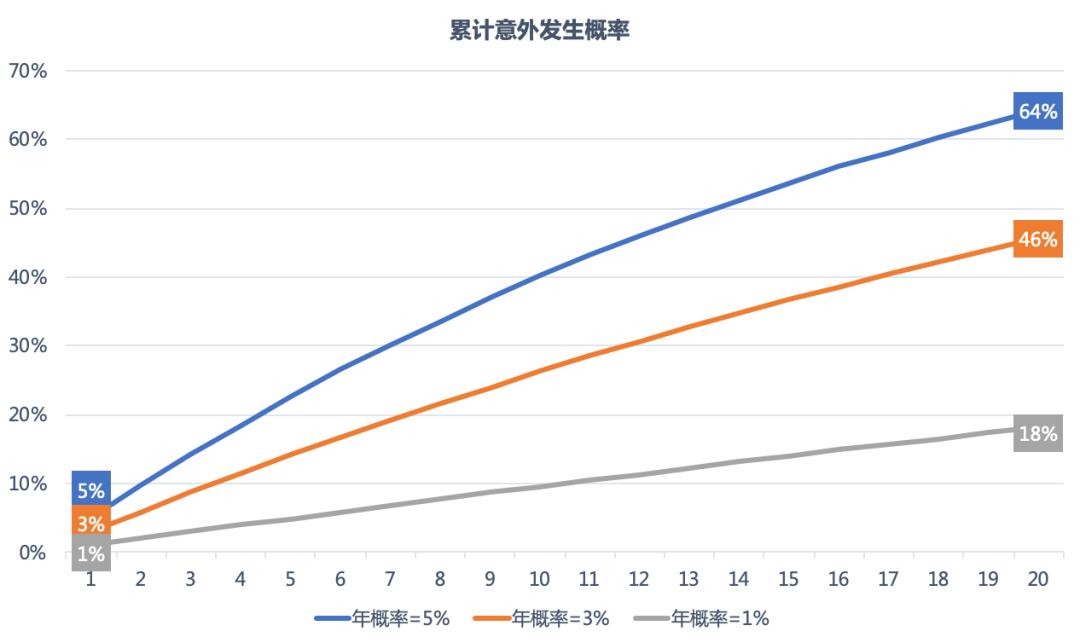

风险是一个概率问题,下图表示了风险的发生概率:若某一风险在一年内发生概率在5%,那么在20年内这个事情发生的概率为64%;若一个风险一年内发生概率在3%,20年内发生概率在46%;若风险发生概率为1%,累计20年发生的概率为18%。所以, 需要基于自己的情况来制定保险方案,以规避意外风险带来的财务冲击 。

4. (第N+1年末)家庭资产=(第N年末)家庭资产+(第N年)收入-(第N年)支出

家庭资产的净值取决于之前的积累,也取决于家庭净收入的增量。家庭净收入取决于增加收入(开源)以及降低支出(节流)。

有了上面这些信息,我建一个模型,来推演一下家庭财富的密码。

假设:

第0年的初始化资产、收入、支出 :现金=20W;投资资产=20W;房产=400W;薪资收入=20W;支出=20W;

未来20年每年的收入、资产、及支出增速 :薪资增长=10%;投资收益率=10%;房产增值=8%;支出增长=8%

我们来看一下,接下来的20年资产会发生什么变化

策略1-初始策略: 现金和投资资产保持1:1,结果如下表:

可以看到,基于这样的假设,到了第20年家庭总资产可达到2070W。在这20年的时间里:

- 房产的价值从初始的400W增长到了1726W,增长了4.3倍(年增长率假设=8%)

- 现金+投资资产从初始的40W增长到了344W,增长了8.6倍(年投资收益率假设10%)

- 薪资从20W增长到了122W,增长了6.1倍(年增长率假设=10%)

- 支出从20W增长到了86W,增长了4.3倍(年增长率假设=8%)

在这个财富模型里,驱动家庭财富增长的主要动力来自于:

- 房产价值的增长为家庭财产贡献了最大的量。过去10年上海房产价格平均年均增长15%,未来即使以8%的增长率增长也会在9年内翻番

- 收入的增速(假设8%)>支出的增速(假设5%)

- 投资收益累加带来的复利效应

需要注意的是,这里的2070W是以20年后的货币价值来衡量的,如果假设每年的CPI指数为3%,那么这2070W的购买力仅相当于现在的1181W。

接下来,我们来测试不同的情形下,第20年的家庭资产值会发生什么变化:

策略2-提升投资收益率 :如果投资收益率从10%提升到了12%,结果如何呢?【其他假设和初始策略保持一致】

在这样的假设下,第20年的现金+投资总额会达到376W,总资产会达到2102W(+32W)

策略3-提升投资占比 :假如每年的存款都保持在20W,其余的现金都用来投资(当然可以配置一部分流动性较好的资产,以备有特殊情况急用)。【其他假设和初始策略保持一致】

在这样的假设下,第20年投资+存款总额会达到455W,总资产会达到2181W(+111W)。可见,增加投资比例的效果也非常的好。

策略4-降低开支 :如果我可以节衣缩食,将原来8%的年度支出增长降到6%,会有什么影响?【其他假设和初始策略保持一致】

在这样的假设下,年度可用盈余增加,这些增加的盈余的部分投入到了收益更高的投资中,得到了更高的回报率。到第20年,年度支出仅为61W(v.s.原假设的86W),总资产达到了2266W(+195W)。

策略5-增加收入 :如果我工作努力,工资增长更多,会有什么样的结果?假设年度工资增长率从10%调整到12%。【其他假设和初始策略保持一致】

果真还是努力工作是第一位的,当假设变更之后,我惊喜的发现,到20年后薪资增长到了172W(v.s.112W),同时总资产也上涨到了2374W(+303W)。

策略6-换更大房子 :假设在第五年把原来的房子卖掉了,*款贷**200W换了更大的房子(从544W的房子换成了744W),*款贷**周期30年,预计每年还款12.7W。【其他假设和初始策略保持一致】

在这样的情形下,带来了几种变化,首先是在增加了额外*款贷**支出之后在第6到第18年现金+投资资产都在50W以下,但是由于收入的逐渐增长,到了第19年又涨了上来。这一策略的最大好处是房产资产到了第20年可到达2361W(比初始策略增加634W),也帮助总资产提升到了2431W(+360W)

终极策略 :好吧,那如果我们把这几个策略结合起来做一个终极版本,看一下会有什么效果。这个终极策略包括:提升投资收益率(10%->12%),提升投资占比(50%->仅保留20W现金),降低开支(开支增长8%->6%),收入增长(10%->12%),换大房子(第五年贷200W换房子)。那么, 到了第20年,总资产可以达到3139W,比原始假设的2070W增长了52%!

看来,当我们能够通过行之有效的手段来改善家庭收支,合理的配置家庭的资产,最终会实现家庭财富的质变。当然,不积跬步无以至千里,要想获得改变需要从点滴做起:努力工作、积极投资、节约开支、防控风险,也许这个过程中总会有那么“衣带渐宽终不悔,为伊消得人憔悴”的阶段,但是把时间当做朋友,我们终将会“众里寻他千百度,蓦然回首那人却在灯火阑珊处”。