2021年倒数第二个周末,*ST基础(SH.600515)股吧里的股民并不平静。从12月21日到23日,公司已经连续三个缩量跌停,24日跌停板封单已较前两日大幅减少近1亿股,成交量已有所回暖。

首先分析下投资者最关心的问题:如何理解此次转增股本除权带来的跌停?只能说,跌是正常,不跌才不正常。举个简单例子,原本市场上共有40个金币,每个值10块钱,总值400块。现在突然一下子多出了80个金币,市场金币的总量变成了120个。若按原价格计算,理论上金币总值应变成1200块,但市场上商品的数量是固定的,不可能凭空印出来,那怎么办?结果只能是金币贬值,贬回到总值与商品数量的平衡态为止。这就是600515转增除权后股票跌停的根本原因。

在研客君看来,恐慌大可不必,若能穿透K线表象,从更多维度,更理性地去审视公司的长期内在价值,做到心中有数,自己真正清楚了600515“这枚金币”的合理价格,那么该恐慌还是贪婪,结论也就一目了然。

维度1:看收入规模

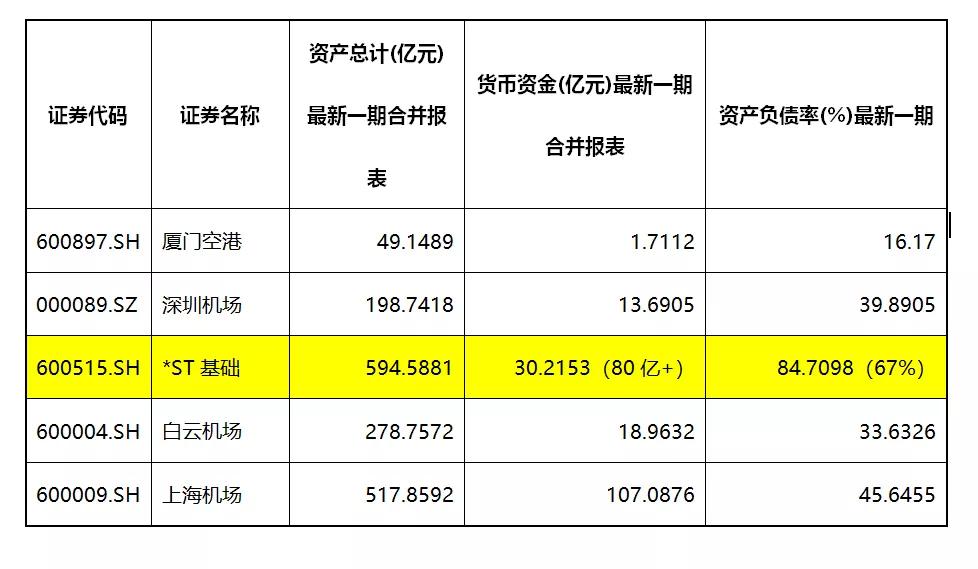

简单从收入规模做静态分析,按最新申万分类,我们以最新一期(2021年三季报)营业总收入为依据,列举了A股机场类上市公司的收入规模和市值对比。在下表中,600515收入规模与白云机场类似,都在36亿元左右。上海机场收入规模为27亿元。从市值看,截止2021年12月24日,上海机场市值最高,859亿,其次是600515,576亿。

结论1:收入规模第一、市值并非第一

维度2:看资产数量和账上现金

比较完收入规模,再比较这几家公司的资产情况。截止今年三季度,上海机场总资产518亿元,净资产281亿元。与此同时,海南机场总资产595亿元,和上海机场大致相当;而净资产大约91亿元,大约为其1/3。

本次转增抵债后,600515资产负债率将降到67%左右,净资产有望达到150亿元。虽然资产负债率仍高于其他机场,但已经与上海机场相差不多。更容易让人忽视的是,本次重整方案中,海南控股以85.5亿元入资600515,公司的货币资金有望大幅提升至上海机场水平,现金在手,*药弹**充足,公司安全边际将大幅提升。

结论2:资产规模第一、负债大幅下降、在手现金充裕

维度3:看资产质量(业务规模和业务质量)

截止目前,600515的主要业务情况如下:

在机场业务上,公司控股7家机场,包括:三亚凤凰机场、安庆天柱山机场、唐山三女河机场、潍坊南苑机场、营口兰旗机场、满洲里西郊机场、琼海博鳌机场。同时通过子公司参股3家机场,包括:海口美兰机场、宜昌三峡机场、东营胜利机场。公司管理输出2家机场,包括:松原查干湖机场、三沙永兴机场。管理机场数量排名国内第4位。

2021年,公司参控股的海南岛内三家机场(海口美兰机场、三亚凤凰机场、琼海博鳌机场)预计完成起降32.7万架次、旅客吞吐量4279万人次、货邮行吞吐量54.6万吨,分别恢复至疫情前(2019年)的94%、84%和90%的水平。

同时,海口美兰机场二期已于12月2日正式投入运营,计划到2025年可满足年旅客吞吐量3500万人次、年货邮吞吐量40万吨的标准。未来依托自贸港建设的高速发展,结合海南环岛高铁,将实现海南机场一体化建设,预计在2025年,海南岛内三家机场旅客吞吐量合计将达到6200万人次。

对比民航局前瞻产业研究院整理的数据,600515(海南机场)的吞吐量,已是国内头部水平。

在免税业务上,600515的免税业务模式不同于一般的机场和免税持牌公司,传统的机场仅为免税持牌公司提供租赁场地,一般的免税持牌公司只租赁场地用作免税业务经营。

而600515免税业务则兼而有之,这是目前市场上绝无仅有的:既通过旗下核心的机场资产与免税持牌公司进行合作,共同设立合资公司开展免税业务,如600515通过子公司参与海免海口美兰机场免税店、中免凤凰机场免税店各49%股权;同时,600515通过旗下机场、海口日月广场与免税持牌公司进行合作,将场地租赁给免税持牌公司用于免税店经营、免税品提货等,如cdf海口日月广场免税店。

截至目前,海南自贸港共有10家离岛免税店,海南机场通过参股投资、提供场地租赁形式参与的5家免税店经营面积合计已达到8万㎡,占据海南自贸港免税店的半壁江山,未来免税经营面积将持续扩容。

600515这一业务模式也为公司带来可观回报,以上2021上半年为例,公司参股免税业务实现收入32.51亿元,同比增长151.27%,已坐实海南自贸港第二大免税业务参与商。

除了机场和免税,600515商业地产业务持有并运营海南自贸港物业总面积114万㎡,在建/待建131万㎡,以经营实现物业增值、收入利润增加。物业管理业务管理着173个项目,管理面积约1765万㎡,人员规模超5000人,是全国物业百强企业第27名,聚焦民用机场、政府办公区、5*级A**写字楼、商业综合体、餐饮等,形成临空、临港特色物业管理品牌以及“物业+、餐饮+”独特服务体系。

结论3:机场吞吐量全国前三,免税自贸岛第二,酒店、物业及资产大部分在疫情期间均保持较高增速。

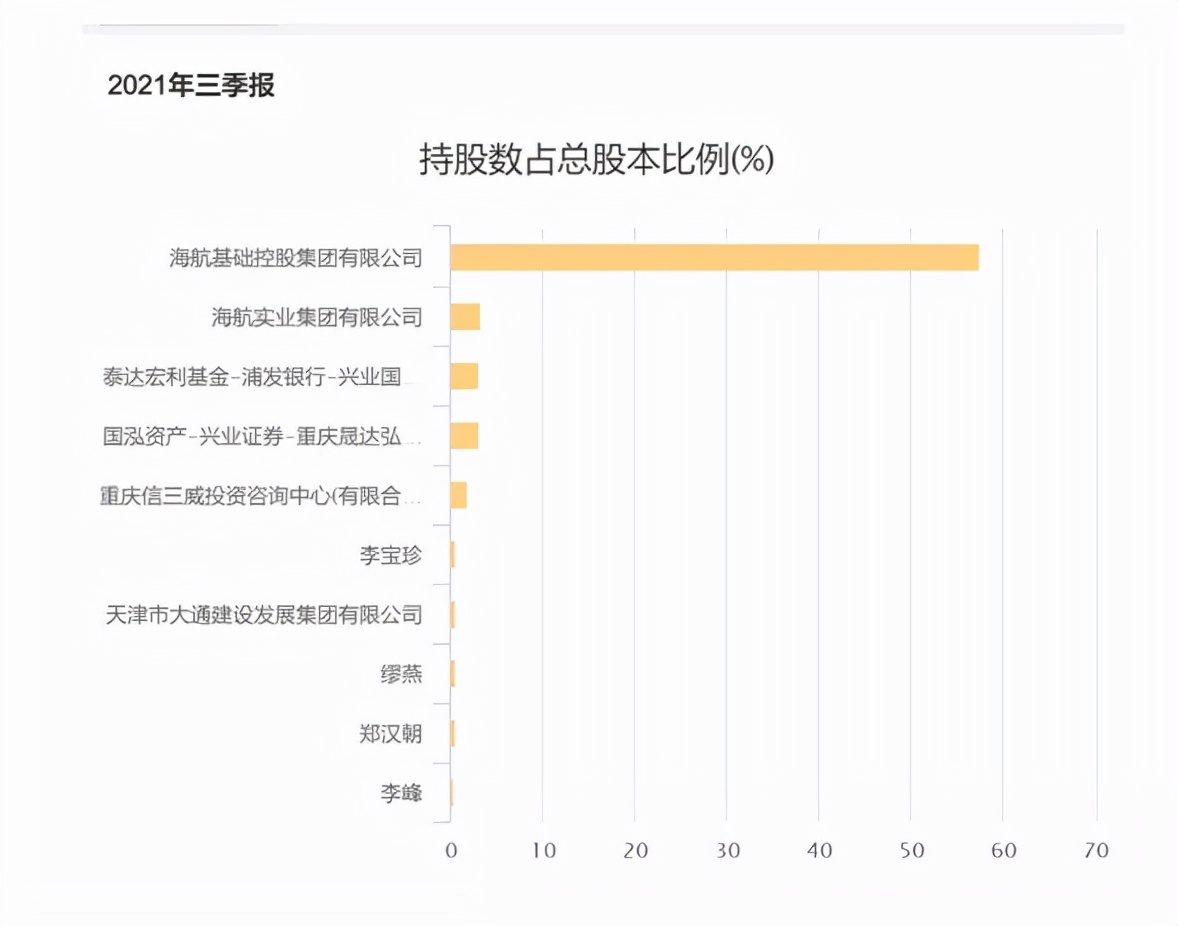

维度4:看股东结构

目前,受制于公司“有星有帽”,作为机场白马股,600515并未获得机构等长期资金的合理配置。截止今年三季度,公司十大股东中,有一半竟然是个人投资者。

据悉,从9月份开始,已经有大量券商分析师、公募基金、私募基金、国外投资银行等机构通过现场调研、电话调研等多种形式开展了对公司的访谈工作,有不少机构表达了强烈关注600515的意愿,并已经将该只股票列入“入池”标的。

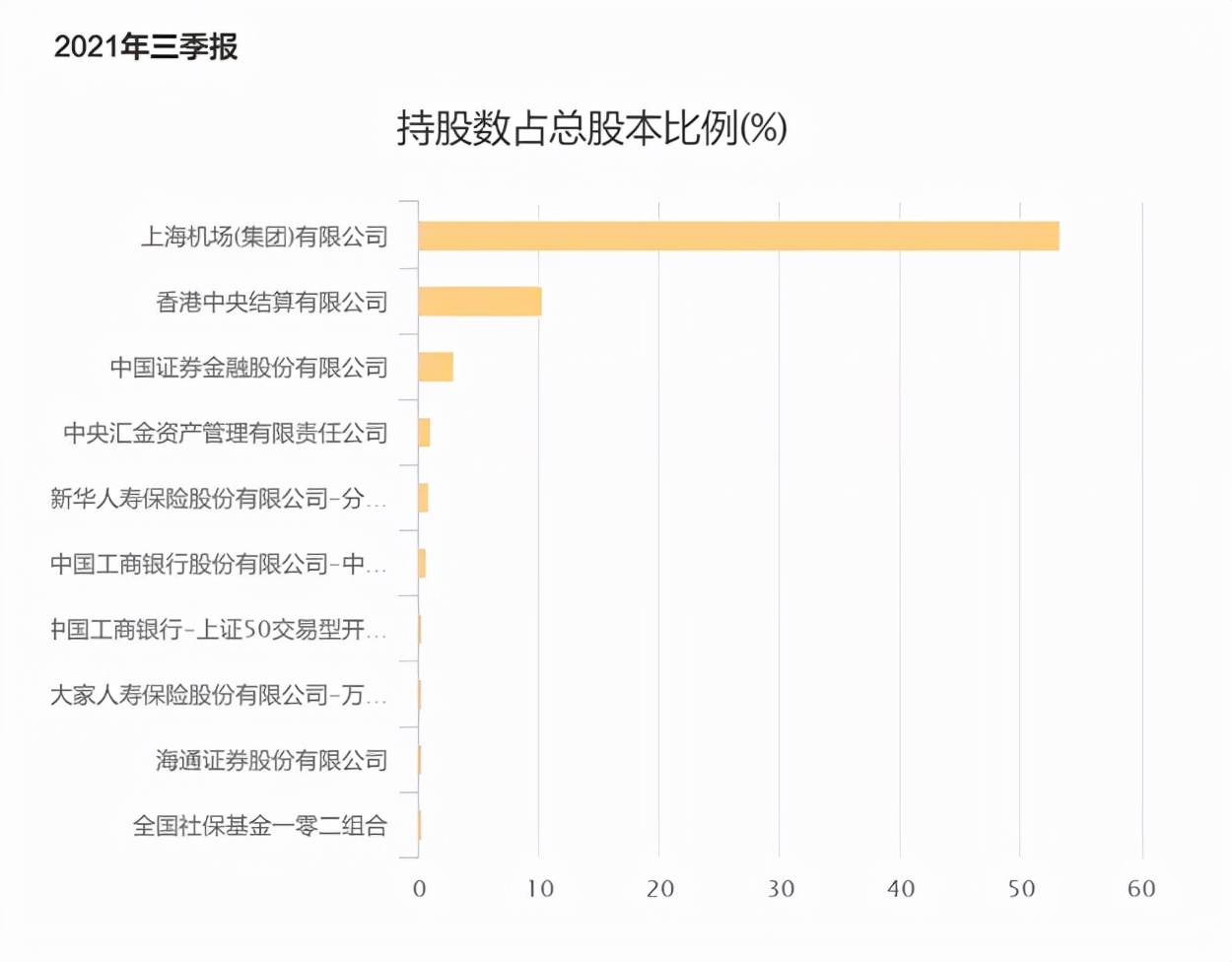

而对比同期上海机场的前十大股东结构,可以看出清一色是大机构的标配:

结论4:脱星摘帽后,一家由国资控股、全世界最大自贸港内唯一的机场主体和唯二的免税主体,必然成为全球机构重点配置的对象。

维度5:看未来动态价值(成长价值)

以上分析的是600515的静态价值。让我们再看看公司未来的动态价值(成长价值)。

今年九月底,研客君在《二债会后的海航基础:估值边界和想象空间在哪里?》一文曾建议公司更名为“海南自贸”或“海南机场”。

心有灵犀,12月24日发布公告称,拟将公司名称由“海航基础设施投资集团股份有限公司”变更为“海南机场设施股份有限公司。据了解,证券简称的变更需要交易所走审批流程,预计公司简称将在脱星摘帽后正式变更为“海南机场”。

那么,重新起飞的海南机场,未来业务的成长性都体现在哪里呢?

务必要将600515放到未来整个自贸港建设的大规划里看机遇和发展。《海南自由贸易港建设总体方案》明确要求。2025年前,围绕贸易投资自由化便利化,在实现有效监管的前提下,适时启动全岛封关运作,建设全岛封关运作,实行以“零关税”为基本特征的自由化便利化制度,“一线”放开、“二线”管住。根据规划,海南将在2023年将具备封关硬件条件、2024年底前完成封关各项准备。

在机场业务上,已立项投资额达数千亿的三亚新机场和630亿的美兰机场三期扩建工程,将为600515机场板块后续发展带来更大想象空间。更不能忽视的是,未来不排除考虑将美兰机场“放入”600515。

若把美兰机场T2、T3全部注入海南机场,将会为上市公司增厚多少业绩?以新冠疫情爆发前(2019年报)为例,当年美兰机场为主体的美兰空港实现收入15.5亿元,实现扣除非经常性损益后归母净利润5.75亿元。而T2航站楼建成相当于再造一个美兰机场,那么该部分资产年利润5亿元左右,应该不过分。

因此,若美兰机场和海南机场完成重组,预计将为海南机场增加2.5亿元+5亿元利润。当然,此算法或许简单粗暴,因为涉及到股权转换,尤其是美兰空港也是上市公司,法律层面实际操作起来并非短时可以完成。

而在免税业务上,合理猜测是,未来拥有世界最大自贸港的海南,这么大的免税业务蛋糕,会否只让中免一家独享。海发控变身600515控股股东后,有没有可能为公司在离岛免税业务政策上拓展更大空间,让公司拿到免税牌照?这种猜测让人遐想。

结论5:自贸岛加持下的博鳌、美兰机场注入和免税牌照预期,支撑长期成长性。

最终结论:

此前研客君在《二债会后的海航基础:估值边界和想象空间在哪里?》一文中,曾对600515的市值做过一个较为乐观的估计。在这里,我们不妨再做一个较为保守的估计。

不考虑公司未来动态价值,仅看当前静态价值,按重整完成后600515资产负债率67%计算,则公司净资产有望达到150亿,取5PB计算(目前上海机场3PB,中国中免15PB),则600515保守估值应在750亿以上。若考虑到未来公司的成长预期、公司股东结构的进一步优化,再叠加自贸岛政策红利和疫情平复等外部环境,经历几个跌停的600515,当前市值已处于合理且偏低水平,是该恐慌还是贪婪,还望诸位投资者理性判断。