终于来交清明的假期作业了,之前已经陆陆续续分析了宋城演艺,凤凰股份。我打算以后尽量做到一周一支股票快速分析的节奏,以后汇编成一个栏目。这里也提一句,A股3000支股票,按照一周一支的速度,撸完要60年,所以,光靠个人已经做不到了解A股全部股票了。

财务报表记录的是一家上市公司过去的发展情况,快速分析一家公司,主要是通过财务报表上的结构来了解企业的商业模式。当同行业不同上市公司的财报看多后,如果有些报表存在粉饰甚至造假的情况,也会因为与同行业其他企业巨大的差距而显得特别显眼。因此,非常多人觉得财报存在粉饰与造假就忽略财务报表的行为是非常之不妥当的。

我的快速分析,主要还是基于基本面的分析,我们知道基本面好坏不会影响股票短期的走势,报表分析的作用,主要还是从中长线角度来排除掉一些不够好的企业,最终拍板买,还需要结合很多其他因素。

600728——股票简称前缀博物馆

佳都科技,一家公司名字变迁史可以作为A股股票字母。

96年7月16日-00年6月12日 远洋渔业

00年6月12日-06年5月9日 新太科技

06年5月9日-06年10月9日 *ST新太

06年10月9日-07年5月28日 S*ST新太

07年5月28日-09年3月17日SST新太

09年3月17日-10年6月9日 S*ST新太

10年6月9日-11年8月3日 *ST新太

11年8月3日-12年3月30日 ST新太

12年3月30日- 14年1月2日 新太科技

14年1月2日- 至今 佳都新太

在21年不到的日子里,佳都科技一共换了10个名字,平均每个名字用2年,而且,成功集齐上交所所有st类前缀名字。

ST----公司经营连续二年亏损,特别处理。

*ST---公司经营连续三年亏损,退市预警。

SST---公司经营连续二年亏损,特别处理+还没有完成股改。

S*ST--公司经营连续三年亏损,退市预警+还没有完成股改。

其中,SST,S*ST这2个名称未来出现的几率几乎没有了,现在A股ipo之前要求股改,因此,未来上市的公司不会存在这种名字的公司。

600728之公司的变迁史

从600728名字的变化上可以很明显的看到,这支股票已经不是20年前刚上市的600728了,一样的代码,不一样的配方。

在正式翻财报之前,我先查阅了下佳都科技的历史沿革,真是一家有故事的公司。

2000年,公司原股东大连海洋渔业集团公司将接近一半股权转让给了广州新太新技术研究设计有限公司,同年12月公司注册地由辽宁前往广州。

2002年,大连海洋又转让了一些股权,于是新太新成为控股股东。

2007年,新太新部分股权被法院拍卖给了广州佳都集团,广州佳都成为第一大股东,新太新退居第三大股东。

2008年,第二大股东海洋股权转让给了美好投资公司,番禺通信公司。

2009年,公司开始破产重组。

2010年9月8日,公司重组及股权分置改革完成,过程离奇曲折很复杂,反正这天上交所撤销了退市风险警示。

11年8月3日,撤销特别处理,公司恢复正常。

2012年度,定增

13年变更为佳都科技,佳都集团成功完成借壳上市。

由此可见,07年以前公司的实际控制人是广州新太,07年后的实际控制人是佳都科技。600728真正完成破产重组是2010年。因此,从报表角度,只需分析2011年之后的报表即可。

智能安防企业佳都科技

简单点讲,佳都科技做的东西主要是2大块,一块是安防,就是人脸识别,车牌识别,另外一块是智能轨道交通,就是动车站地铁站的售检票系统,屏蔽门系统,监控系统跟通信系统。所以,公司的客户主要是2类,一个是地铁公司,一个是公安局。

从报表看佳都科技商业模式

近几年企业发展步入正轨

把佳都科技流动资产中核心的三大类货币、应收账款、存货占总资产的比例列示出来,得到下面这个表格:

从上表中可以很明显得看到,2011年,佳都科技的货币资金占比达到了惊人的40%,此时的公司生产经营基本已经停顿,存货少的可怜,还有一些应收没有收回,资产变现后基本上以货币资金的形式存在。

从11年到15年,货币资金占比越来越小,存货快速增加。因为其主营业务是安防及轨道交通设备,在确认收入前是以存货形式存在的,随着单子的越来越多,存货就越来越多。

说明企业的生产经营已经开始上轨道了。

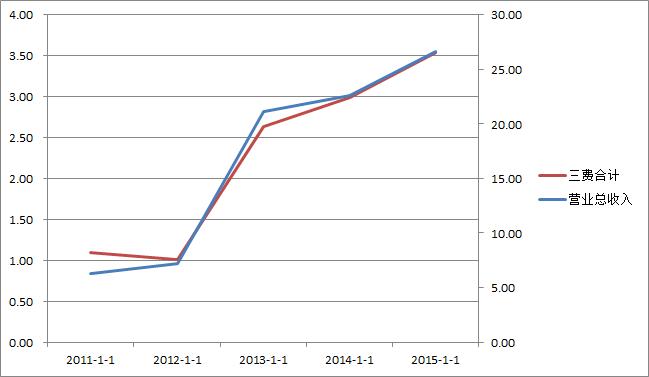

营业收入增长依赖勤奋的投标及不断的研发投入

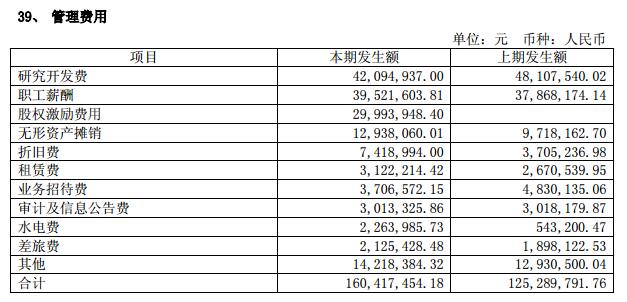

由于佳都的业务主要还是通过政府招标来,且智能安防这块要保持技术的先进性,需要不断得投入研发,因此其营业收入与管理费、财务费用以及营销费用成正比。从图上可以看到,其三项费用与营业收入曲线几乎是重合的。

营业收入与三项费用比较

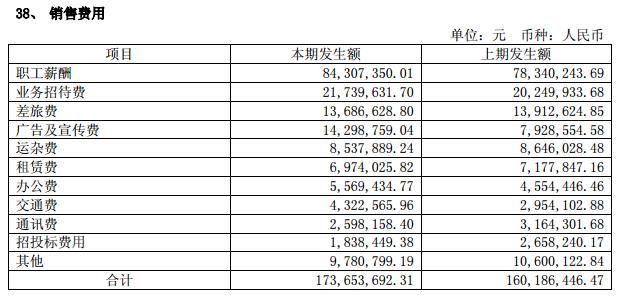

这一点,企业的三项费用明细也可以确认这一点:

销售费用主要是销售人员的工资与业务招待费、差旅费。

管理费用主要是研发人员的工资与股权激励以及研发费用。

财务费用主要是票据的贴息成本,在三项费用中占比较低。

产业链地位较高,用供应商的钱发展

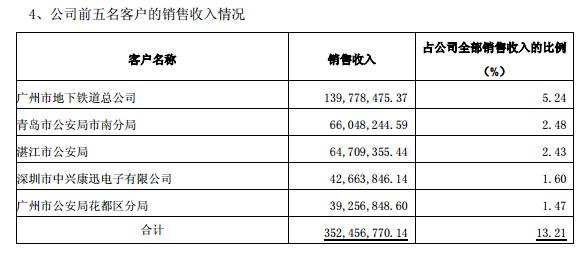

应收账款是公安局跟地铁公司欠佳都的,应付账款是欠上游供应商的,预收是公安局跟地铁公司给的首期款,佳都最近几年的应付款项赶上并超过了应收款项!应收再加上预付合计在15年超过了应收款将近70%。这个意味着什么?

如果应收账款远远大于应付账款,那么为了补上这个窟窿,就需要在银行或者债券市场融资。企业规模越大,融资规模越大财务费用就越大,企业就会越来越脆弱,而且受限于融资压力无法高速增长。

而欠供应商的钱是不需要付利息的!用供应商的钱补贴项目发展就解决了资金的瓶颈。业务可以快速发展。这一点,从有息负债上就可以看出来。

有息负债占比非常低,闲置资金做理财

企业货币资金6.11亿,应付票据加借款合计6.06亿,基本上相当于借过来的钱全部躺在了账面上!1.26亿借款,利息265万,资金成本2.1%。4.8亿票据,贴票成本200万,资金成4.1%。这还是15年的数据,16年降息后的财务费用更低。

总结

因此,抛开行业专业视角,单纯从财务报表上看,重生后的佳都科技财务报表非常健康,商业模式较好,但是需要不断研发投入来维持行业优势。这种类型的企业,最怕的就是像诺基亚,柯达这样走错技术路线,被技术淘汰。

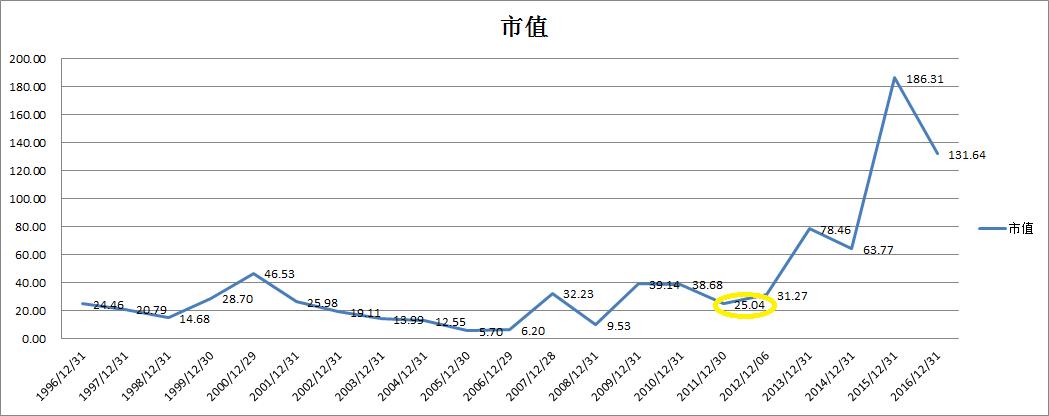

佳都科技历史估值变化表

从佳都科技的市值变化中我们可以看到,11年之前,600728的市值基本上维持在50亿以下,大部分时间在20亿上下,其中最低的时候不足5.7亿。

2011年以后,佳都科技的股价迎来了快速的上升,15年最高点时是11年的7,8倍,目前依然是11年起来时的5倍多。

由于佳都科技的业务模式是承揽政府工程,从中标到承建到交付后确认收入,收入确认存在很大的滞后性,今年接的业务要到后年才能确认,在手订单规模大利润不一定大,因此,用PE来衡量佳都的市值完全没有意义,这类企业用市净率会更合适一些。

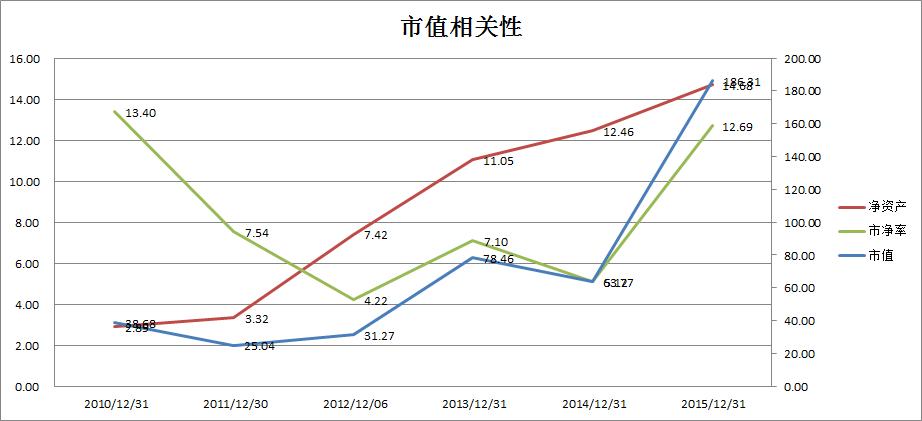

从图中我们可以看到,12年开始,佳都科技的市值与净资产的走势有非常明显的相关性,13到14年几乎呈现一个粘合的状态。而最近几年,佳都科技的净资产在以每年26%左右的平均速度在增长。

同类比较并不高估

把佳都科技与安防的龙头海康跟大华股份来比较会有非常有意思的现象。佳都科技的市值只有海康的1/10,市盈率高的离谱,但是市净率却低很多。同大华的类比也是差不多的结构。这个简单的比较可以说明这样的问题:

1、海康单位净资产创造的收益是最高的,佳都是最低的,这一点上跟行业大佬差距明显。

2、单纯从市净率角度来看,佳都没有被太高估。

三句话总结

1、只是从财务健康程度上看,佳都科技还是健康的。

2、从估值角度,目前141亿的市值只能说不贵,由于其进入该行业时间不够长,业务发展是否有可持续性还未可知。

3、如果持有,需要关注其合同订单量的增长情况以及后续研发投入对营收推动的效果,需要警惕研发路径偏移导致研发投入无法提高营收的情况。

策略

雄安新区真是太太太太*力暴**了,100多支股票涨停,整个河北板块涨停。要是本来就有持仓的,感觉就好像中了一个大新股!没中的只能干瞪眼看。

在大摩的唱空下,下午香港的雄安概念股有些跳水,但是A股依然稳如泰山,最高峰时,追涨停的资金加起来有上千亿!

尽管我手里75%的仓位,但是却严重跑输了大盘,没有中彩票要我去追热点我又胆子小,只能留着口水做做川投的网格。顺带手尾盘买回了一些格林美,毕竟今天洛阳钼业涨停,华友钴业也大涨。

午盘开始,国家队展示出了其高超的控盘能力,万科,洋河,海康威视等一众股票就开始走直线,而且收盘收在了正负零。国家队看到涨了这么多,又出来亮肌肉了。

我胆子小,这波概念股不打算参与,就呆在角落看你们表演。