为了解决这一问题,我们来构建一个模型!

模型构建:假设购买100平方米房子(现房,毛坯,年初买),价格为10000元/平方米,购房总价为100万元,首付30万元,*款贷**70万元,*款贷**利率按商贷上浮20%计算,即5.88%。*款贷**期限为25年,等额本息还款。则月供房款4459元,年供53508元。五年期限后转手卖出(年末卖出),那么可以算一下在这五年里,总共投入了多少成本。

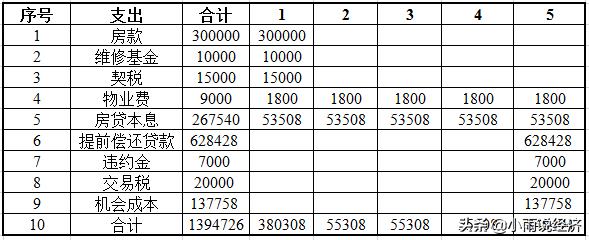

成本支出:

1、购房款支出:首付30万元,第一年一次性支出;

2、维修基金:按照100元/平方米计算,合计10000元,第一年一次性支付;

3、契税:房产90平方米以上144平方米以下的,契税率按照1.5%收取,本次应缴纳契税15000元,第一年一次性支付;

4、物业费:按照1.5元每平方每月收取,则每月物业费为150元,每年物业费为1800元,每年支付一次;

5、房贷本息:*款贷**70万,期限25年,利率5.88%,则每月还本付息为4459元,年供房贷53508元;

6、提前偿还*款贷**:五年后转手卖出,需要提前还清银行*款贷**,经测算, 在这五年里,共偿还银行本金71572元,剩余*款贷**628428元,第五年一次性支付;

7、违约金:提前还款需支付银行违约金(可能有,保守估计姑且算入),违约金按照*款贷**金额的1%计算,约为7000元,第五年一次性支付;

8、交易税:第五年后房产转让,需缴纳一定的税费,由于房价不确定,暂按20000元交易税估算,第五年一次性支付;

9、租金:本项目假设为毛坯房,若要出租,需进行简装修,装修费用与五年租金可相互抵消,在此不做考虑;

10、机会成本:如果不买房,把这些钱定期存入银行,可获取保底收入。银行*款贷**利率如下表所示,由于利率市场化改革,央行将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。

银行利率表

将第一年支付金额按照五年定期存款利率定存,第二年支付金额按照四年定期存款定存,以此类推,则第五年末后可共可获得利息137758元。

综上所述,五年内房屋所有支出如下表所示:

五年支付合计汇总表

也就是说,如果今年年初花100万买房,五年后需要卖140万才能保证不亏本。房价平均每年增长6.96%。你的房价增长速度超过这个指标了吗?