今天中国银行正式公告美国原油2005合约-37.63元/桶的结算价格被确认有效。这意味着,投资者除了自身亏损的资金外还倒欠银行巨额资金。

这属于把自己产品缺陷问题全部转移到投资者身上,而投资者也准备进行集体诉讼。静待后续处理结果。

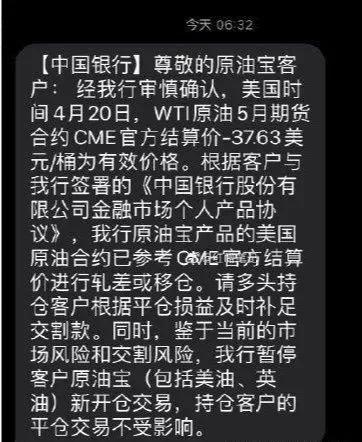

有投资者在微博上曝出一份中国银行追加交割款的短信,“我行原油宝产品的美国原油合约已参考CME官方结算价进行轧差或移仓。请多头持仓客户根据平仓损益及时补足交割款。”

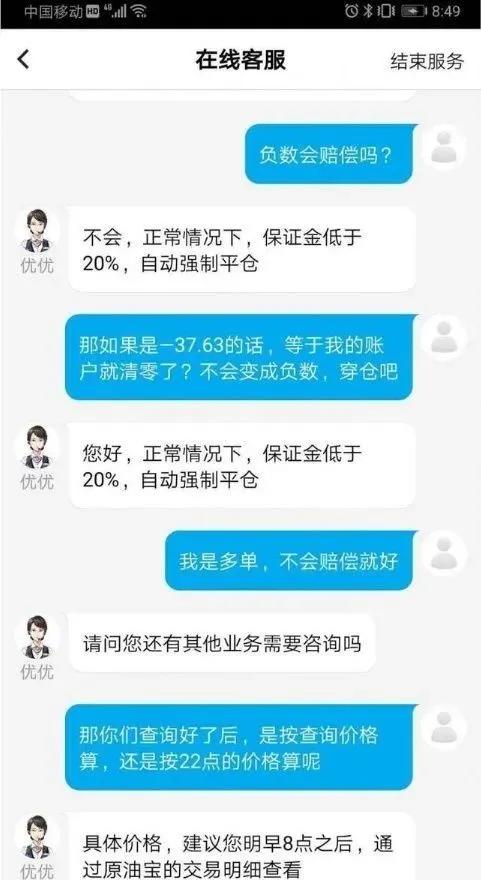

另有投资者提出之一,“原本是保证金低于20%自动斩仓,怎么现在不只是没有平仓,反而要赔钱?”

而据部分客户截图内容显示,银行客户确实有回复称“正常情况下,保证金低于20%,自动强制平仓。”

那么,导致投资者亏损直至“倒贴”的原油宝,究竟是什么样的理财产品?

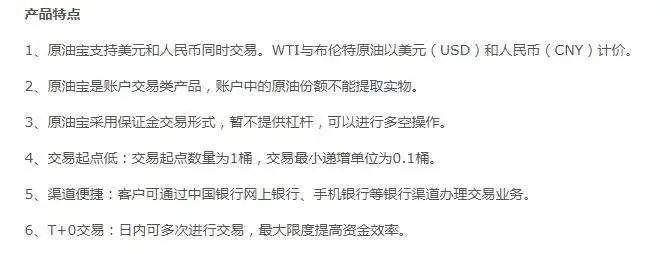

中国银行官网显示,原油宝是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。

其中,美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。

中国银行作为做市商提供报价并进行风险管理,个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。

与已有的期货产品,以及此前被集中清理的原油现货等产品相比,原油宝本身不具备杠杆属性。

对此中国银行亦特别强调,“原油宝采用保证金交易形式,暂不提供杠杆,可以进行多空操作。”

只是,现在明显不是“正常情况下”,美原油05合约跌至负数,即便是没有杠杆效应,投资者也会出现类似期货投资者爆仓情况,需要向经纪机构追加“保证金”,也就是本金全部损失后,需要倒贴。

是什么原因会出现这种重大亏损?全都跑了,就中国银行没跑。

事实上,WTI纽约原油05合约很早就存在问题的征兆,在期货投资圈,大家都很奇怪是谁在死硬当多头不肯平仓,尤其是在上周末CME修改规则后,大家都在调侃,这一定是有那个笨蛋海外投资者还没有走,CME看到了要去包饺子,但谁也没有想到中国银行也在其中。

实时上,在国内除了中国银行之外,其他开设有纸原油业务的投资机构,都成功跑路逃出生天。国内的工行银行、建设银行(6.250, 0.00, 0.00%)的纸原油业务,早在4.14-4.15日就已经基本完成了换月工作,当时他们的平仓价格基本在21-20美元/桶之间。

同样,全球最大的原油ETF基金USO也基本是在这个区间换月,随着产业客户、大机构纷纷离场,CME集团也在周末对市场进行了调整,承认了负油价的可能性。

但是直到这个时候,市场主流的声音仍然认为,负油价只有理论的意义,因为任何一个理性的投资者,都不会死硬拿着多头仓位不走,最后肯定是产业客户之间,互相交换仓库里面的现货完事儿。

但是,谁也没想到,出来了一个“死多头”。在大家还在猜这最后一个大玩儿家,期货“大作手”到底是谁的时候,没想到竟然是低级错误玩家。

中国银行这一单,到底亏了多少?

那么中行的低级失误,到底损失了多少呢?这除非中国银行自己公告了,但是很明显他对客户要求收盘价结算,那么他们至少很多单子拿到了收盘。

我们能从CME查询到,最后按照结算价成交的合约高达77076手合约是按照的TAS指令执行的,原油期货结算价交易(Trade at Settlement,以下简称TAS)指令。TAS指令,允许交易者在规定交易时段内按照期货合约当日结算价或当日结算价增减若干个最小变动价位申报买卖期货合约。

我们不知道这7.7万手中有多少单是中国银行的单子,但我们能算出来,每一首合约1000桶。总计77076000桶原油在结算价附近成交。

假如开仓均价为20美元,则最后结算的总共损失高达44.66亿美元,约合315亿人民币。

中国银行为什么不能自己去交割?

理论上就算是中国银行认了栽,为什么就不能去直接拉油回来呢?这样也比低价认赔好啊?很多投资者会有这样的疑问。

实际上原油交割非常的复杂,原油本身成分复杂,有一些原油含有毒性,不能随便堆放;同时原油内的轻质汽油很容易挥发,从而有火灾隐患,除非有专业的设备,并且有合适的运输工具,否则没有经验的人,是不太可能去交割实物的。

并且,这还涉及到一个储油槽、运输车辆,运输管道的档期问题,很可能近期已经找不到合适的空置储油槽,运输车队来运输这些原油了。

今天又爆出中国银行“原油宝”产品重大缺陷:(1)21号22点并没有启动移仓,除中行外国家所有银行都按时移仓;(2)21号的结算价-37元属于“无法正常买卖交易”(因为大家的保证金都不足)所以应该延期交易,而用户也无权要求实物交割;(3)延期交易后22凌晨并没有按22号的结算价进行结算,其价格也涨回10元美金以上;(4)21号22:00后银行交易软件无法看盘,价格多少客户无知情权,也无交易权;(5)保证金不足20%为什么没有强制平仓,现在要求客户倒赔保证金。关键是提前停止交易,且保证金低于20%自动斩仓的机制根本没有生效,现在还倒赔;(6)该银行金融工具已经超越银行对客户的风险等级要求,中行涉及向不符合风险等级要求的客户开房买卖金融产品;(7)中行原油保证金存入后强制不允许取出。

虽然并不能从直接得出中国金融市场目前并不如想象中的成熟,但也能看出,需要完善的地方还很多。

像中国银行这种机构都能出现如此大的纰漏,大家深思一下,市场上那些由更小机构和公司所推行的投资产品又会是什么情况?

本文为〡云图媒介 〡编辑文章

欢迎转发、分享、点赞支持

如需授权转载请移步后台留言申请

关注并回复“学习”有福利哦