一、本周长江现货铜价走势及分析

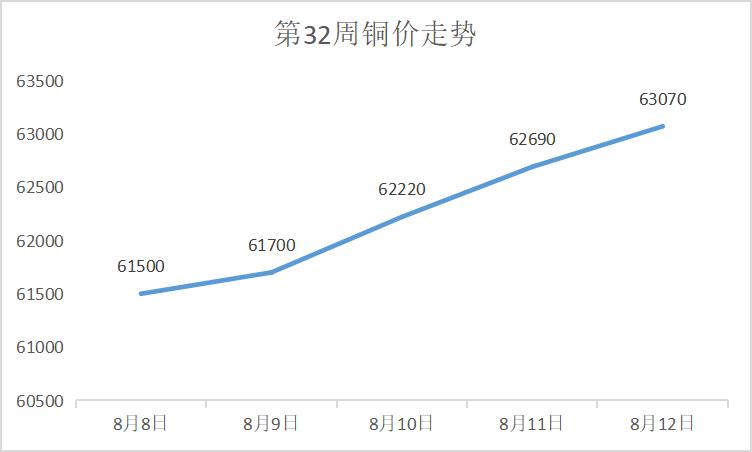

8月12日当周,国内现货铜价呈持续上升趋势,国内现货1#铜均价62236元/吨,日均上涨514元/吨;此前一周均价60696元/吨,与上周相比均价上涨1540元/吨,环比上涨2.54%。宏观氛围持续走暖,美元指数连连回落,提振多数有色金属走强。美国7月CPI和PPI放缓大超预期,使得市场对美联储9月*力暴**加息预期降温,市场风险情绪升温,沪铜表现一度拉涨。此外,国内产业利好政策持续兑现,其中保交楼政策成效逐步显现,市场信心逐步提升,房地产市场边际回暖,叠加新能源汽车产业的增速发展和基建投资提速、光伏产业以及电网的投资高峰等一系列举措刺激铜消费,本周铜价维持在6万以上。

二、国内外财经热点

国际方面:

1、【美光科技称将投资400亿美元 创造多达4万个就业机会】美光科技公司(Micron Technology Inc.)表示,计划从现在至2030年末前投资400亿美元,并创造多达4万个就业机会,它称这是美国内存芯片制造业有史以来最大的一笔投资。

2、【华尔街日报:俄罗斯中断一输油管道 】俄罗斯向中欧和东欧国家输送石油的一条管道已经中断,这对该地区来说是又一次打击,因为中东欧正面临了失去来自俄罗斯的重要能源供应。由政府所有的石油管道运营商Transneft PJSC周二表示,经由乌克兰领土的原油出口已于8月4日停止。该公司将其归咎于西方对莫斯科的制裁造成了支付困难,并称乌克兰的管道运营商在未能收到款项后拒绝输送原油。

国内方面:

1、【上证报:下半年LPR仍有压降的可能,实际*款贷**利率存在下行空间】中信证券首席经济学家明明称,银行揽储成本下行及同业存单利率位于较低水平,助力银行减轻负债端成本,为LPR调降提供空间。民生银行首席经济学家温彬表示,尽管上半年5年期以上LPR大幅调降,按揭*款贷**利率也处于下行通道,但在当前涉房类*款贷**疲弱的环境下,与前几年实际执行的七折至九折后的利率相比,下半年按揭*款贷**利率仍存在一定下调空间。

2、【中证报:汇率展现韧性人民币资产更具魅力】中证报文章称,出口保持两位数增长再超预期、单月贸易顺差历史性突破1000亿美元、外汇储备增量创下19个月新高……人民币汇率在继续消化外部因素影响的同时,进一步展现出较强的稳定性和独立性。分析人士认为,面对海外经济体政策调整及市场波动造成的外溢影响,人民币汇率将有望从经济基本面上得到支持,持续展现韧性和定力。在高波动率的市场环境中,人民币汇率及人民币资产的“稳”,将继续吸引以中长期资产配置为目的的资金流入。

三、铜市一周要闻

1、【瑞达期货:铜市供应偏紧局面 预计铜价震荡偏强】7月下旬以来,随着美联储激进加息计划逐渐被市场消化,美元指数承压回落,同时中国随着疫情好转且经济刺激政策的效果开始显现,经济呈现恢复趋势,令市场风险情绪好转。

2、【中信证券:铜价有望实现稳步上行】中信证券发布研究报告称,全球交易所铜库存持续下降,中美两国消费端数据改善,市场对经济衰退担忧减弱,铜价走势的主导因素从宏观经济转为阶段性供需基本面。在供应端扰动和国内需求持续走强的预期下,铜价有望实现稳步上行。

3、【铜:预计阶段性反弹将持续】宏观方面,近期仍在宏观窗口期,缺乏议息会议且国内政策保持积极。且上周美国非农大超预期,经济衰退担忧缓和。现货方面,供应干扰下,现货仍然偏紧,供应缓和或需等待8月中下旬。

四、铜价后市展望

美联储通胀数据放缓大超市场预期,促使美联储9月*力暴**加息预期降温,有助于提振风险资产需求,且美元走软,宏观氛围暖意融融,使得多数有色金属走强。另外,欧洲能源危机持续发酵,南美铜矿扰动延续,国内供应端出现扰动,安徽铜陵、江西鹰潭和浙江铜冶炼均受到限电或疫情影响,同时低库存状态持续,总体预计下周沪铜仍将延续反弹走势,维系反弹概率较大。操作策略:谨慎做多,做好止损风险管理。