#5月财经新势力#

(一)玉米现货情况

上周玉米市场延续震荡,偏强运行,呈现区域性特点。受盘面连续上涨影响,加上供应有所紧张,港口集港少以消耗库存为主,以及进口成本小幅提升,对现货市场形成较强提振,有效增强了市场信心。不过河南地区麦收时节,遭遇连续降雨,对麦收造成影响,使得芽麦比例增加;虽然造成饲料厂采购增加,但也使得小麦价格尤其是陈麦大幅上涨,从而对玉米价格形成较大影响。同时饲料厂对优质玉米需求依旧存在,下游采购积极性有所增加,下游阶段性补库需求逐渐显现。南方港口现货供应偏紧,北方港口集港量有所增加,但依然不能满足需求,贸易商挺价情绪渐强,使得价格小幅提价。

2023年的玉米市场已经发生根本性的转变,需要我们改变以往的固有思维,而且近期的苞米市场再次发生变化。未来小麦价格如何影响玉米?未来几个月贸易商如何进行交易?随着余粮的消耗,玉米渠道库存偏低,供应压力明显下降,未来需求将如何变化,是增加还是减弱?未来苞米价格如何?值得大家深思!

东北地区作为玉米的主产区,基层粮源见底,玉米供应量逐步减少,市场库存比较低,需求端有所增加;同时东北地区直属库持续收购行为,对玉米的行情有了一定支撑,挺价惜售情绪有所升温。终端养殖即将进入消费淡季,深加工收购积极性不高,但是为防止本地粮源大量外流,被迫上调收购价格,整体看当周深加工价格小幅提升。

港口方面,大家知道,进入五月份后,港口到货量不足,加上最近部分东北粮源进入华北,集港量较去年同期大幅降低,连续多日不足万吨,虽然近日有所提升,但是依旧低于装船需求,使得库存继续降低。不过港口收购主体较前期增多,价格继续小幅上涨,比上周提升几十元。周末水份14.5,容重710的,主流收购价格为2680元/吨。

近期华北地区到车辆比较少,深加工企业根据到车情况动态调整收购价格,基本维持车多落价,车少就涨价的现象。由于黄淮海地区出现芽麦现象,替代优势提升,心态有所改变;加上周二到车辆猛增至1108台,使得大部分企业下调收购价格,甚至个别企业再度一天三落。随着粮源逐渐减少,到车辆持续下降,而且小麦价格底部逐渐显现且大幅涨价,使得玉米价格逐步回升。并且华北芽麦上市对玉米市场影响等待验证,山东和河北地区小麦即将迎来收获,质量将如何?东北玉米入关情况以及未来玉米需求方面,同样值得大家关注!

(二)期货行情回顾:

上周美玉米连续开盘价603.75美分/蒲式耳,盘中最高610.5美分/蒲式耳,最低577.5美分/蒲式耳,收盘于607.75美分/蒲式耳,涨幅0.45%,为连续第二周上涨。

国内玉米市场,玉米C2307合约,上周开盘价2616元/吨,盘中最高2664元/吨,最低价2605元/吨,收盘价2651元/吨,上涨36元/吨,涨幅为1.38%,周线实现三连涨。

玉米C2309合约,上周开盘价2573元/吨,盘中最高2628元/吨,最低价2568元/吨,收盘价2607元/吨,上涨38元/吨,涨幅为1.48%。

(三)中国玉米进口和美国玉米出口相关情况

大家知道影响国内玉米价格的一个很大的因素就是进口替代。中国已经连续四年超过720万吨的进口配额。虽然玉米进口国来源正在努力多元化,但是乌克兰和美国仍然最主要来源国。

乌克兰农业部的数据显示,本年度迄今乌克兰玉米出口量为2687万吨,高于上年的2230万吨。不过有该国部长表示,今年乌克兰粮食出口同比减少40%。虽然五月中旬,黑海谷物协议被延迟两个月,但是由于未能消除俄罗斯粮食和化肥出口障碍,俄罗斯已阻止船舶在乌克兰所有港口登记,使得协议再次被迫中止。

同时巴西22/23年度玉米产量预估创纪录,有机构预测总产量预计为1.3375亿吨,而此前预测为1.3159亿吨。第二季玉米产量预计为1.029亿吨,较上年度增加8.5%,而此前预测为1.008亿吨。而且二茬玉米即将在6-7月收获上市,下半年巴西玉米将陆续到港。不过巴西政府数据显示,5月出口玉米384,884.76吨,较上年5月的1,088,472.08吨下降64.64%。

最近一段时间,由于中国买家选择更加低廉的巴西玉米,加上中美关系的恶化,开始频繁取消已经签订的美玉米订单;不过近日再度开始采购,使得美国农业部最新的出口销售数据有所提升。

截至5月25日当周,美国玉米出口合计净增49.93万吨,符合预期。当周美国2022/2023市场年度玉米出口销售净增18.67万吨,市场此前预估为净减10.0万吨至净增40.0万吨。

当周,美国2023/2024年度玉米出口销售净增31.26万吨,市场此前预估为净增0-30.0万吨。

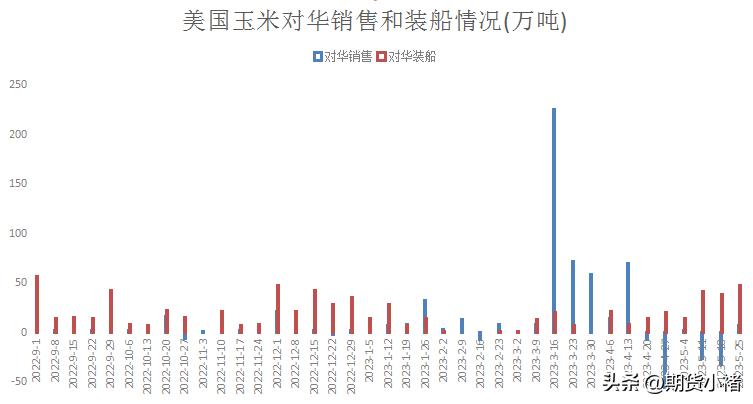

其中向中国销售为7.08万吨,为近一个月最大数值,也是近期首次购买。

当周,美国当前市场年度玉米新销售36.95万吨。美国下一市场年度玉米新销售31.45万吨。

当周,美国玉米出口装船为143.48万吨,较之前一周减少5%,前期数值为150.28万吨;较此前四周均值增加6%。 其中,向中国大陆出口装船46.58万吨,较前期小幅增加,前值为37.74万吨,也是年内最大数值。

随着美国农产品市场进入天气市行情,市场密切关注美国中西部的天气。尽管气象专家预计夏季可能出现的厄尔尼诺天气有助于美国中西部降雨增加,但是在厄尔尼诺天气到来前,美国中西部天气正在趋于干旱。有气象机构称,今年5月下旬创下30年来降雨量最低纪录,炎热天气将进一步向东部和南部转移,影响玉米种植带的中心地区,而六月初气温将创下30多年来的第三高点。

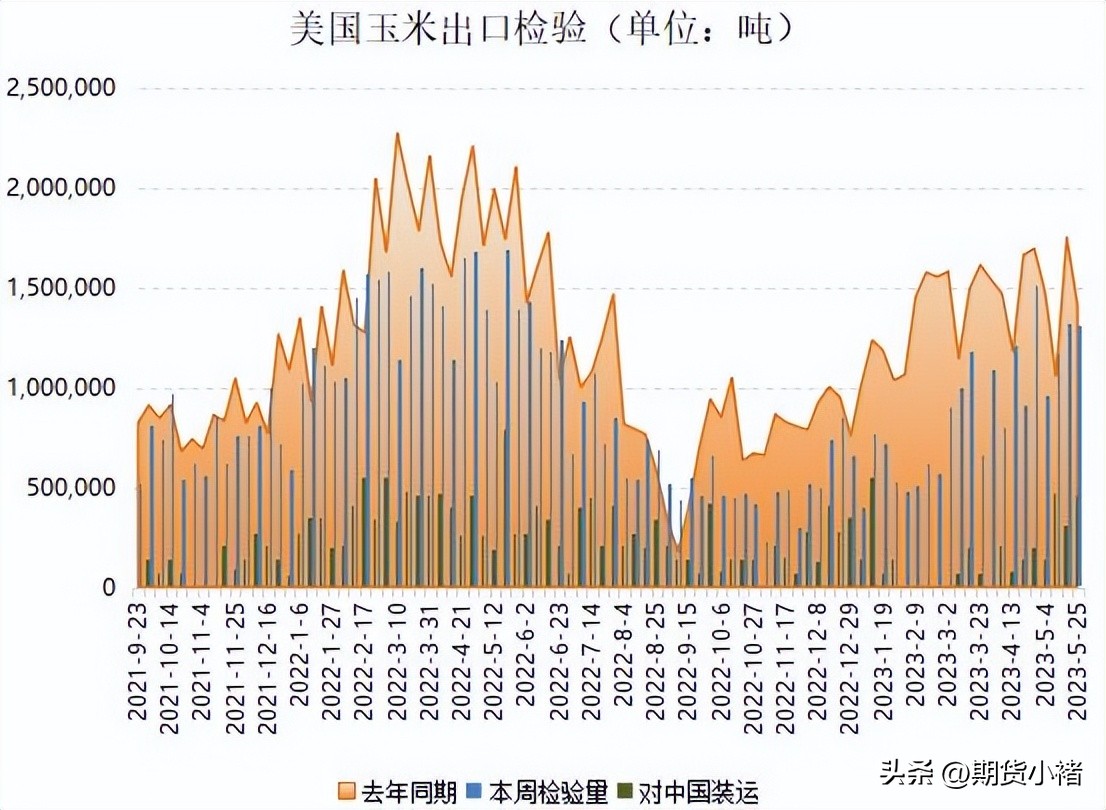

另外,先前公布的最新一周的美国玉米出口检验数据略有减少,已经连续三周超出百万吨,上周美国玉米出口检验量比一周前减少1.0%,比去年同期减少7.0%。

美国农业部公布的周度出口检验报告显示,截至5月25日当周,美国玉米出口检验量为1,313,411吨,符合市场预测水平,接近市场预估区间的高端。上周1,326,281吨,去年同期为1,412,248吨。

当周美国对中国出口466,764吨玉米,较前期小幅增加,但是低于本年度最大数值,前一周对中国出口315,380吨玉米。

迄今美国2022/23年度(始于9月1日)玉米出口检验总量为28,691,303吨,上一年度同期为42,308,082吨,同比降低了32.2%。 (先公布出口检验数据,再公布出口销售数据,两者经常存在差异)

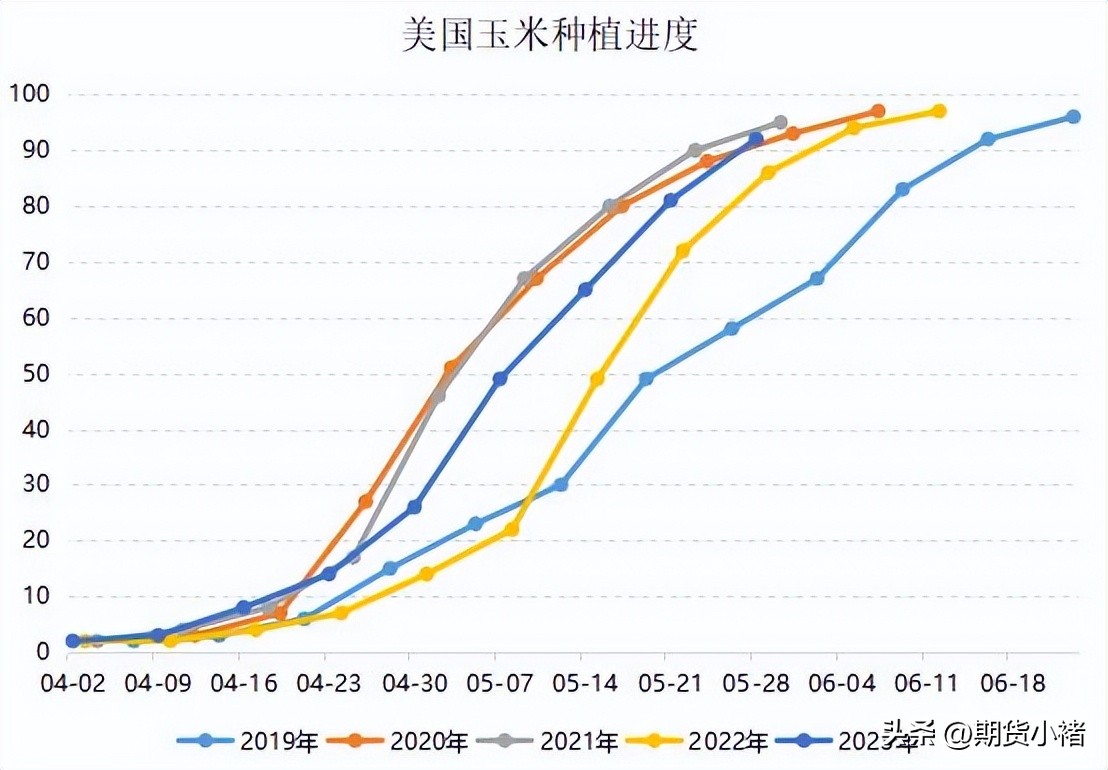

美国农业部发布的全国作物进展周报显示,目前美国玉米播种进度高于往年,优良率低于去年,也低于业内预期。

美国玉米播种接近尾声,大部分主产州已经完成或接近完成,远快于正常水平。

美国农业部(USDA)在每周作物生长报告中公布称,在占到全国玉米播种面积92%的18个州,截至5月28日当周,美国玉米种植率为92%,符合市场预测水平,较之前一周提升11个百分点,超出去年同期及五年均值。截至当周,美国玉米出苗率为72%,上一周为52%,上年同期为58%,五年均值为63%。

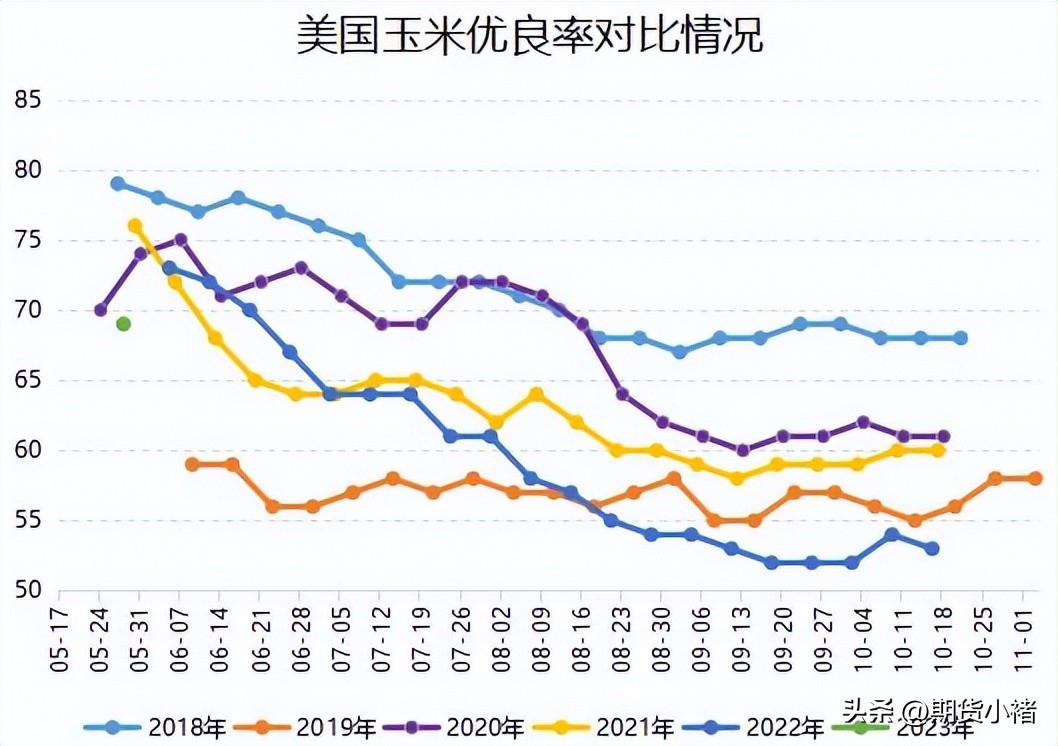

美国农业部本季首份玉米作物评级出炉,由于美国中西部产区天气干旱,给作物生长造成威胁,新作玉米生长状况逊于市场预期。美国农业部(USDA)在每周作物生长报告中公布称,截至5月28日当周,美国玉米优良率为69%,较市场预测值低了两个百分点,亦低于上年同期水平。

去年同期为优12%,良61%,一般23%,差3%,劣1%。

近日芝加哥期货交易所玉米价格波动有点大,使得进口成本有所波动。根据有关机构数据显示,6月2日美国玉米进口到岸价为318美元,较上日跌2美元,进口成本价为2589元,较上日跌9元。

(四)玉米下游深加工相关情况

东北深加工企业整体仍以消耗库存为主,玉米库存明显下降。华北地区近期深加工厂门到货量有所恢复,但深加工企业收购意愿一般,压价收购使得华北深加工玉米库存小幅下降。

根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2023年第22周,截止5月31日加工企业玉米库存总量379.8万吨,较上周减少8.44%。

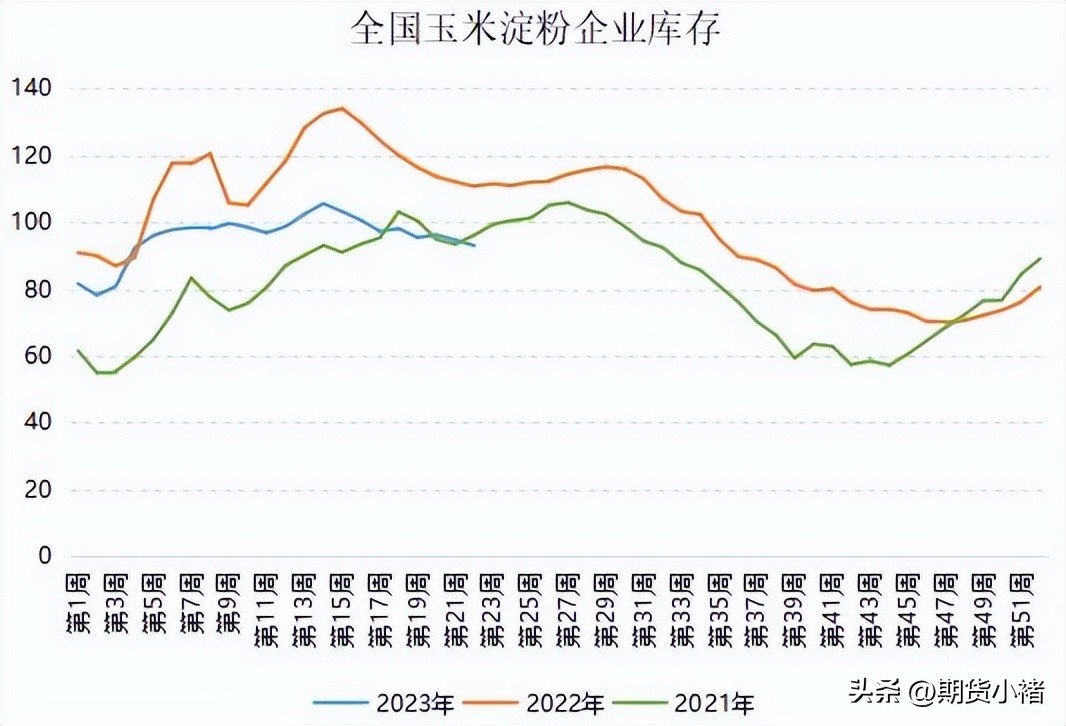

同时国内玉米淀粉企业库存继续下降,山东、吉林地区的库存下降较为明显,部分企业执行前期订单,库存持续下滑。山西、甘肃地区因企业减产带动库存下降。据Mysteel调查数据显示,截至5月31日,玉米淀粉企业淀粉库存总量93万吨,较上周减少1.7万吨,降幅1.56%。

据Mysteel农产品统计,2023年22周(5月25日-5月31日),全国主要126家玉米深加工企业共消费玉米100.82 万吨,较前一周增加2.79万吨;与去年同比减少6.04万吨,减幅5.65%。

最近受原料玉米价格小幅上涨运行,淀粉价格偏弱运行,使得深加工企业利润出现下跌,企业生产亏损加剧。根据有关数据显示,山东玉米淀粉对冲副产品利润为-148元/吨,较上周降低36元/吨;本周黑龙江玉米淀粉对冲副产品利润为-145元/吨,较上周降低18元/吨。

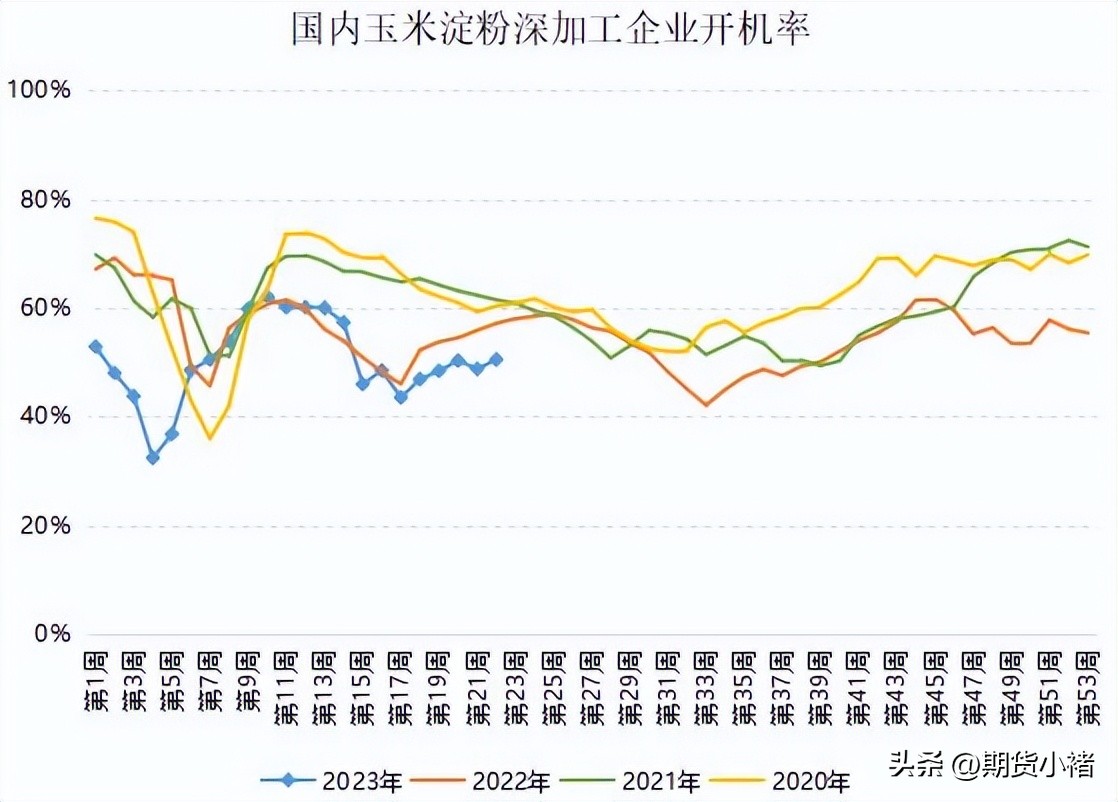

上周检修的企业部分恢复性开机生产,仍有个别企业持续维持检修,开工率区域性升降互现。

随着黑龙江和山东地区的检修企业恢复性开机生产,玉米淀粉企业整体开工率有所回升,但是吉林、山西地区仍有个别企业维持检修状态,区域性开工率下降。据Mysteel对全国玉米淀粉企业开停机调查统计数据显示,当周(5月25日-5月31日)全国玉米淀粉企业开机率为50.5%,较上周增加1.73%。全国玉米加工总量为53.85万吨,较上周增加1.21万吨;周度全国玉米淀粉产量为27.11万吨,较上周产量提高0.93万吨。

受到小麦上市临近影响,市场业者主流预判小麦价格后期仍有走低,饲料企业采购心态依然较为宽松,玉米采购较为观望,饲料企业继续增加小麦使用比重,玉米消耗库存为主。

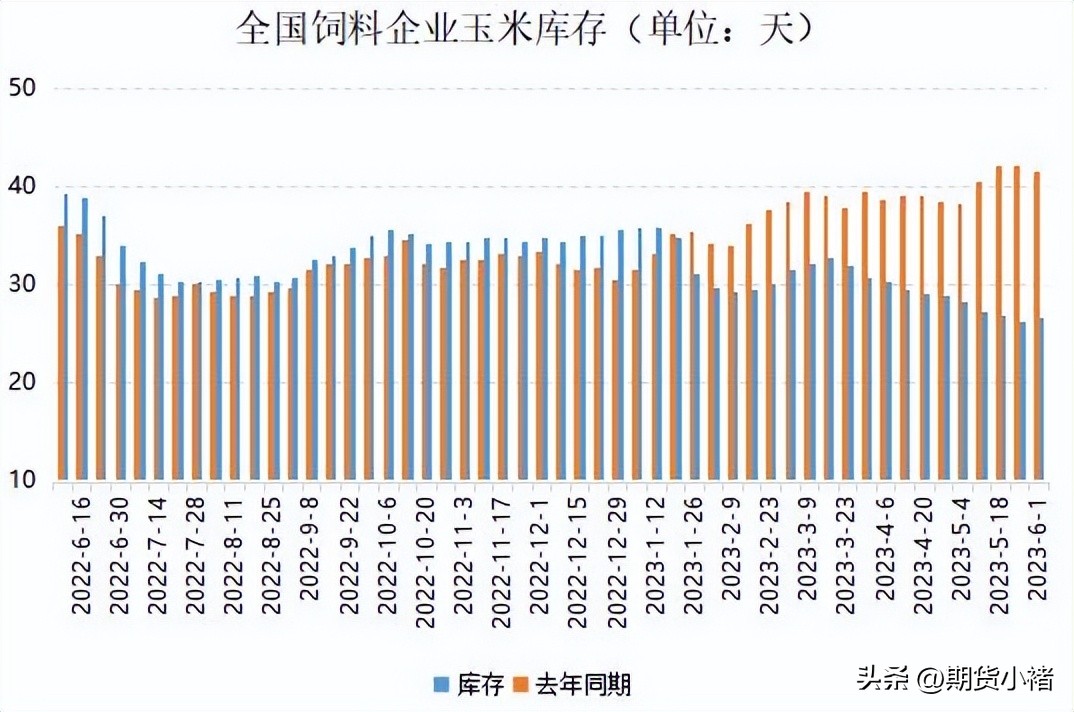

当周饲料企业玉米库存小幅反弹,虽然小麦和玉米价格反弹,但饲料企业多为月底阶段性补库,无意大量增加库存,头部企业能量谷物库存和头寸达到2-3个月。另外,小麦价格上涨,部分中小型企业适量增加10-15天玉米库存。个别企业有意将陈麦库存与玉米置换。

5月饲料企业玉米库存整体走低,根据Mysteel玉米团队对全国18个省份,47家规模饲料厂的最新调查数据显示,截至6月1日,饲料企业玉米平均库存26.71天,周环比增加0.31天,增幅1.15%,结束连续下滑局面,较去年同期下跌35.93%。

5月30日,中储粮网再度进行进口玉米(转基因及整理物)拍卖,计划交易数量203257 吨,实际成交17856 吨,成交率8.78%,较上周增长 7.17%。

当周小麦市场价格强势上涨,市场观望氛围浓厚。前几日的降雨与豫南地区小麦成熟期高度重合,导致部分地区麦田积水,小麦出现倒伏、发霉现象,市场对新麦质量、产量产生担忧情绪。制粉企业不断提价促收质优陈麦,粮商看涨情绪高涨,持粮待涨,陈麦价格不断走高。

(五)行情回顾与未来分析

大连玉米经过前期的疯狂下跌,在五月下旬终于迎来了止跌反弹,一改前期低迷恐慌的局面,尤其是以上涨为开端进入六月份,使得六月份开门红,让大家情绪有所增强。回顾五月份的行情,虽然以高开低走为起点,探底回升为结束,当月实现V型小反转,当月下跌11元,跌幅0.42%。

不过最近几周大幅反弹上涨,从5月12日最低的2495元/吨,最高反弹至6月2日的2664元/吨。在大家争辩和怀疑中,短短三周时间,反弹近170点,完美达到预期,符合之前判断。

回顾刚刚过去的一周,大连玉米主力合约延续前一周的涨势,继续上涨,不过速度有所放缓。当周芽麦现象,小麦价格大幅上涨以及外盘持续反弹上涨,大宗商品整体转好,盘面技术的走强,港口价格的回升都是影响玉米价格的重要因素。

虽然新麦收获期局部迎降水导致新麦水份偏大、芽麦现象增多,优质粮源惜售情绪增强,支撑陈麦价格持续涨价,从而也对玉米价格形成一定支撑,而芽麦的影响,还将持续。

现在基层余粮已经告竭,未来几个月逐步消耗殆尽,供给减少,加上最近港口库存大幅下降,市场还能否再度开启"抢粮"?不过小麦代替增加,芽麦成为重要影响因素,同时近期到港速度有所加快。期货盘面已经反弹不少,加上种植成本的提高,未来还能否再现2020年圣诞节、2021年国庆和2022年8月份那样的行情?值得期待!

回顾过去,展望未来,面对已经反弹上涨的期货市场,未来是继续上涨,还是会触压回落?大连盘面将如何运行?值得大家深思!

小编有几个因素,需要大家重点关注:

(1)华北地区小麦即将进入收获季节,质量如何?有无芽麦情况?随着小麦的集中上市,小麦价格是继续提升,还是回落?

毕竟新季超标麦供应预期增加,势必使得国产玉米饲用被替代规模上升,如果确认将导致后期玉米行情承压。

(2)当周外盘美玉米继续上涨,随着非农数据的爆表,对全球大宗商品产生一定影响。已销售未装船的美玉米数量极少,大幅低于去年;近期中美关系恶化,还能否大量采购美玉米?

同时六月份,巴西玉米面临全面收获,未来能否采购巴西玉米,何时到港?近期黑海谷物协议,再度有中止现象,对乌克兰玉米外运,造成一定影响。

(3)玉米余粮已经见底,东北基层售粮接近尾声,而且粮源掌握在大型贸易商手中,持粮主体销售速度减缓;需求端和中间环节库存比较低,深加工和饲料厂库存继续减少,创近些年历史低位。未来几个月饲料养殖需求大概率是回暖的。

(4)从技术分析看,上涨动能比较强劲,周线实现三连涨,站上十周线;关注上方压力情况

(5)玉米余粮持续减少,从四月底以来,近一个多月中粮迟迟没有恢复收购。而且五一以后,北方港口到货车辆少,以消耗库存为主,港口库存较前期大幅降低;玉米渠道库存偏低,供应压力明显下降,下游阶段性补库需求逐渐显现

大家知道从技术角度看,2680--2700是重要压力,可以说是多空分界线,如果能有效突破,可以说是反转成立;此处估计将展开反复争夺,甚至不排除出现大回落的概率。而且经过近期连续反弹上涨,上方面临较强压力,抄底者也获得不少利润。同时玉米期货即将面临主力换约,而09合约低于07合约,未来将如何?

(六)本周观点

综上所述,小编认为经过最近一段时间的反弹上涨,上方面临较强的压力,逢高获利平仓,止盈离场,暂时观望比较好。投资有风险,入市需谨慎,个人观点,仅供大家参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!