本文摘自西南证券研报《库存周期视角下:有色商品价格怎么走?》

1 当前中美库存周期运行到哪个位置?

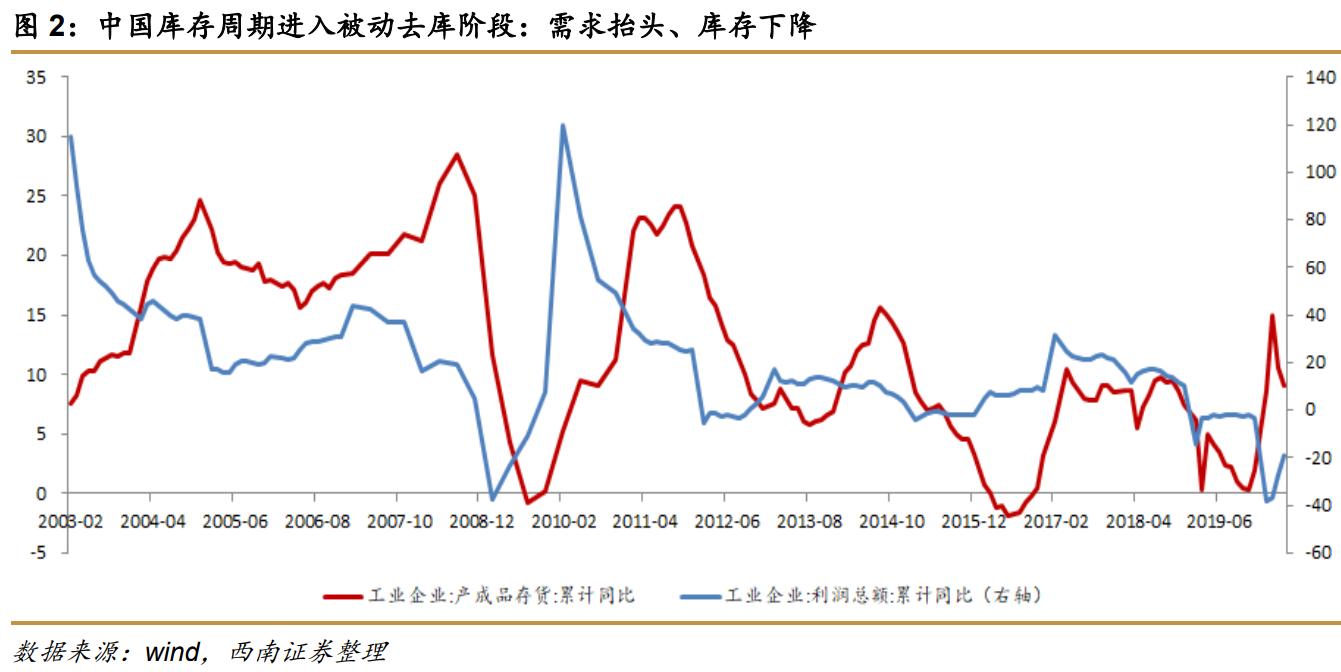

库存周期影响经济短周期波动,而存货调整相对下游需求滞后。一个完整的库存周期包括四个阶段:(1)被动去库存——需求上升、库存下降;(2)主动补库存——需求上升、库 存上升;(3)被动补库存——需求下降、库存上升;(4)主动去库存——需求下降,库存下 降。通过选择中美两大经济体的需求和库存观测指标。需求观测指标:工业企业利润同比增速、PPI 同比、PMI 甚至销售同比增速。库存观测指标:中国库存端指标:工业企业产成品库存(累计)同比;美国库存端指标:美国全社会库存(制造商、批发商及零售商)同比增速。

中美两大经济体“主动补库”共振预计将在 2021Q2-Q3 出现,根据历史经验,库存周期景气向上背景下,有色商品价格大概率将趋势上行。

中国:在 2017 年 2 月工业企业利润累计同比见顶,进入被动补库阶段;2018 年 9 月工业企业产成品库存累计同比回落,进入 主动去库阶段;理论上 2019.12 进入被动去库阶段,全球疫情放缓需求恢复节奏,中国实质是在 2020.3 进入被动去库,大概率是在 2021Q1-Q2 进入“主动补库”阶段。

美国:2016 年 11 月库存总额与销售同步上升,进入主动补库阶段;2018 年 5 月销售总额同比增速见顶, 6 月进入被动补库阶段;2019.6-2019.12 进入主动去库阶段;理论上 2020.1 将进入被动补库阶段,受到全球疫情影响放缓库存周期运行节奏,大概率 2021Q2 进入“主动补库”阶段。 若 2021Q2-Q3 中美进入主动补库共振阶段,有色商品(铜、铝、锌等)大概率将趋势上行。

2020 年 6 月份以来,国内经济复苏态势持续向好。先行指标制造业 PMI 回升幅度好于预期,持续在荣枯线以上运行。国家统计局数据显示,6 月份制造业 PMI 为 50.9%,较上月提升 0.3%,连续四个月保持在扩张区间。国家电网数据显示:6 月上旬全国全口径发电量同比增长约 9.1%,高于去年同期发电量增速。中钢协数据估算,中钢协会员企业 6 月份粗钢产量 6389.4 万吨,同比增长 4%,环比增长 27%。这些和工业生产活动密切相关的高频数据均在持续改善。

2 有色商品“V 型反弹”可以持续?——可以

全球疫情扩散,新增病例持续抬升,带来两个影响:(1)各国纷纷进入危机应对模式, 全球性流动性泛滥。(2)资源国资源供给受到冲击。贵金属、铜等流动性敏感、供需错配突出的板块出现 V 型反弹,我们认为有色商品价格反弹可以持续到 2021 年全年,而最近 5 年 的金属价格高点也将出现在 2021 年。若 2021 年全球流动性宽松未出现边际收紧状态,美元仍处于弱势周期中,受益流动性宽松、弱势美元及通胀预期上行,叠加供需错配缺口扩大的铜金属价格或将超过最近 10 年的价格高点。

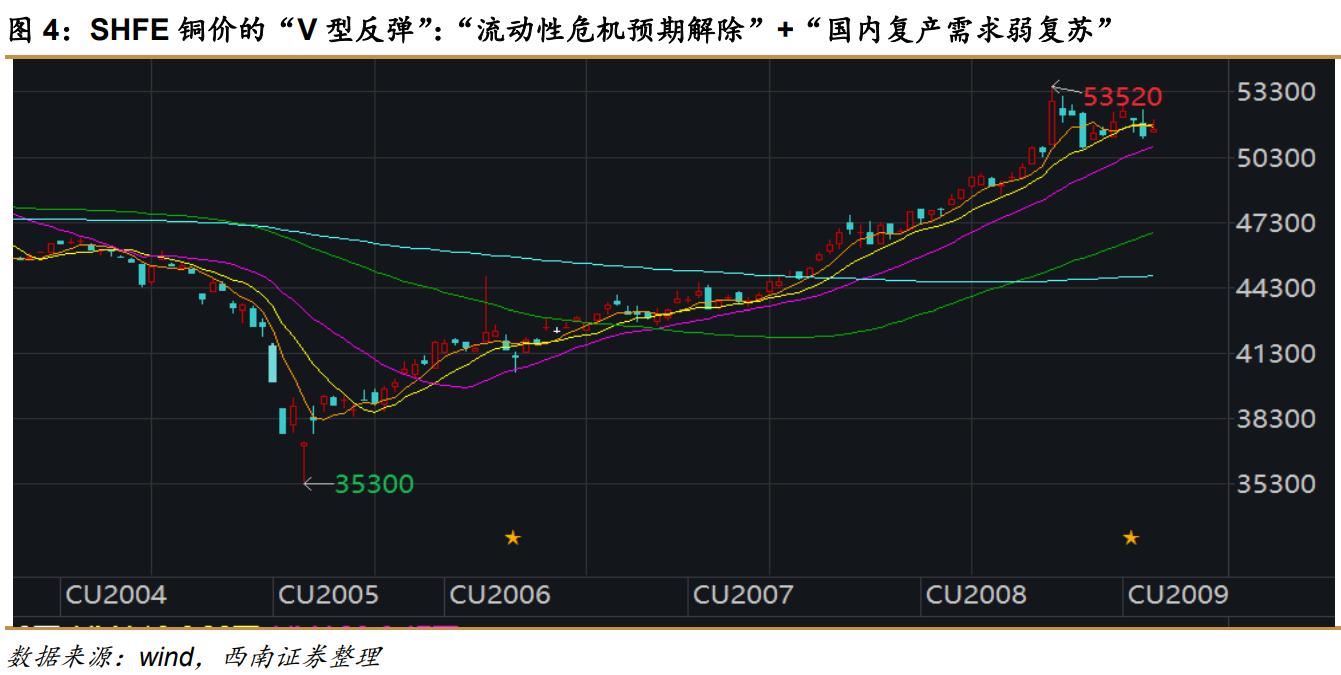

复盘 2020.3-2020.7:商品价格完成“流动性危机预期解除”+“国内复产需求弱复苏”。 全球流动性极度宽松,纷纷进入疫情危机应对模式下。而当前权益的逻辑演绎路径将是:(1) 风格切换,估值修复(2)PPI 触底回升,交易通胀及经济阶段性“过热”逻辑(3)全球补库需求共振,金属价格创新高,计算价格弹性阶段。2020 年下半年很可能出现状况是:铜价小幅上涨甚至阶段性调整,而权益大幅上涨,完成兑现预期演绎。

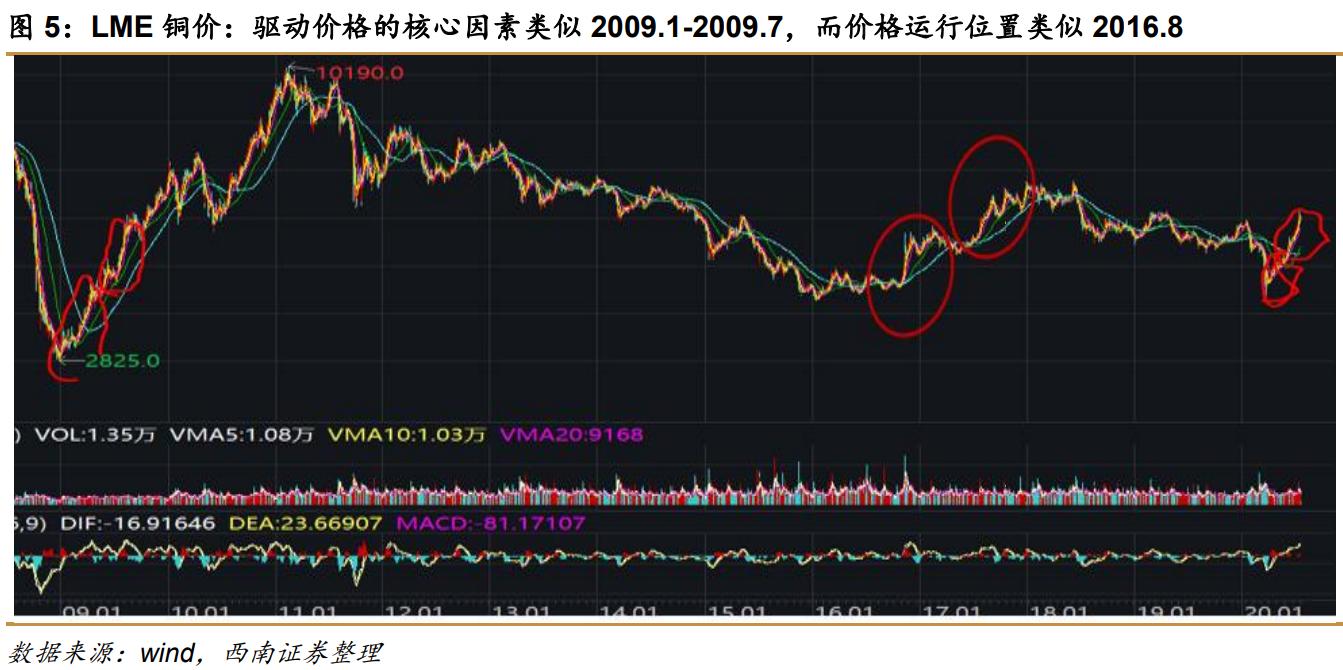

商品价格趋势上涨或可持续到明年底,权益投资也将由“估值修复”切换到“跨年度级别”的趋势行情。若 2021Q2-Q3 中美两大经济体进入“主动补库共振周期”,需求共振拉动工业品第二波上涨。商品目前的供需状况类似 2016.7-2018.5 初期阶段。不同点:(1)价格 位置、(2)需求拉动强度、(3)供给收缩。这一阶段,我们需要持续关注的:(1)全球货币政策;(2)疫情扰动下,海外复工复产进度;(3)国内刺激政策。

3 当前的供需格局?——供给紧,需求 提

海外库存增加,国内去化速度快,全球整体显性库存低位运行。上周数据显示,6 月份制造业 PMI 为 50.9%,连续四个月保持在扩张区间。国内基建速度提升,竣工加快。基本金属电解铝去库速度快,铜现货升水偏高,非农数据提振风险偏好。

库存周期同时受供给需求两端影响,是供需错配的“蓄水池”,也是经济短周期波动的重要决定因素。对于有色金属品类来讲,供给端产能“刚性”而需求端波动“弹性”,因此大部分情况下,存货的调整受下游需求波动影响权重更大,属于相对滞后的验证性指标。但 库存环比变化值在过去五年变化范围的相对位置是库存分析的重要补充。

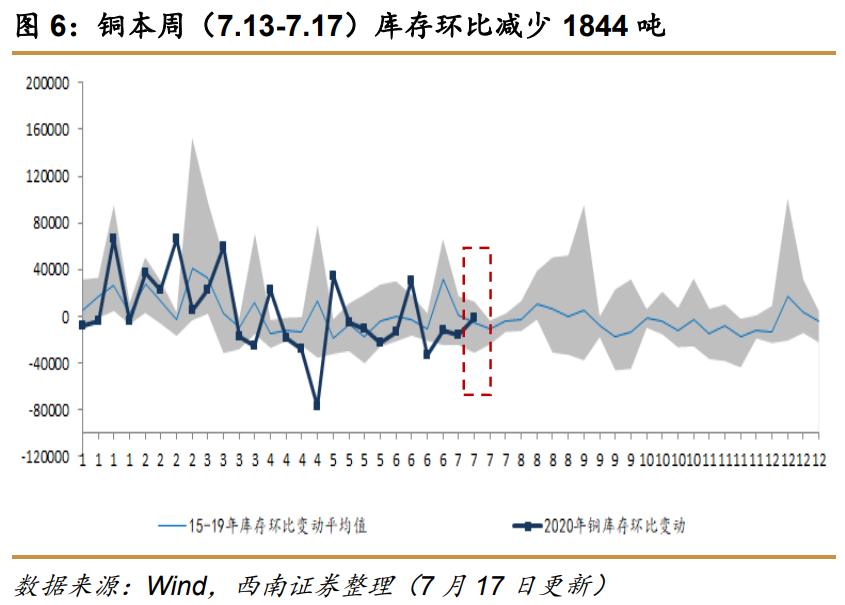

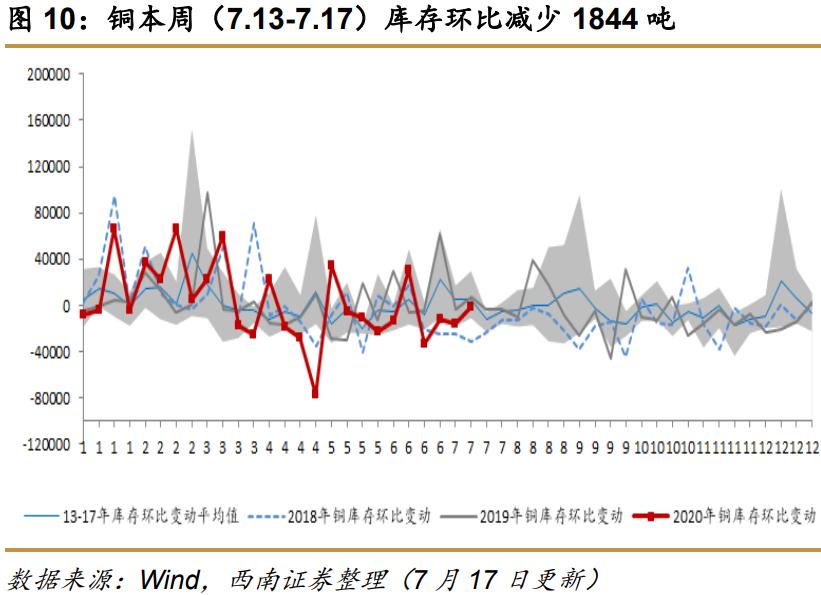

3.1 库存(环比值):“铜”需求比供应恢复更快

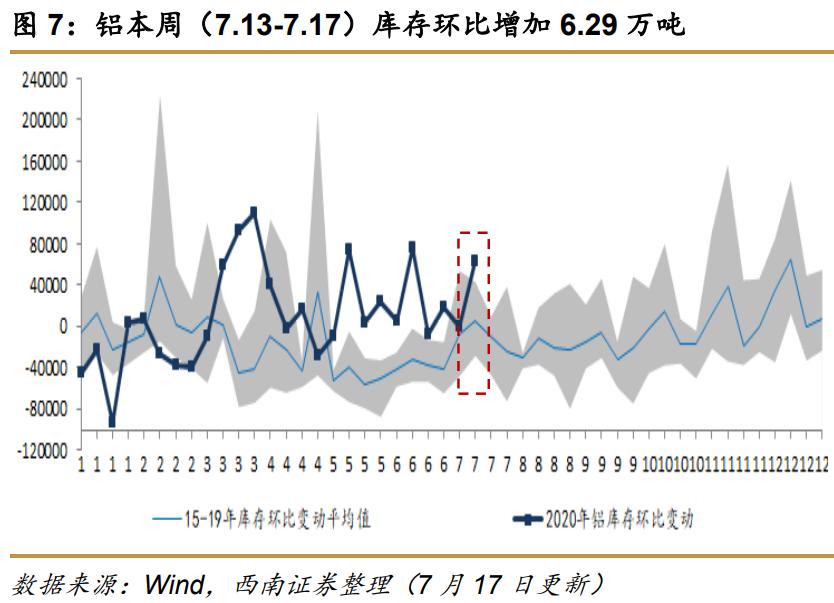

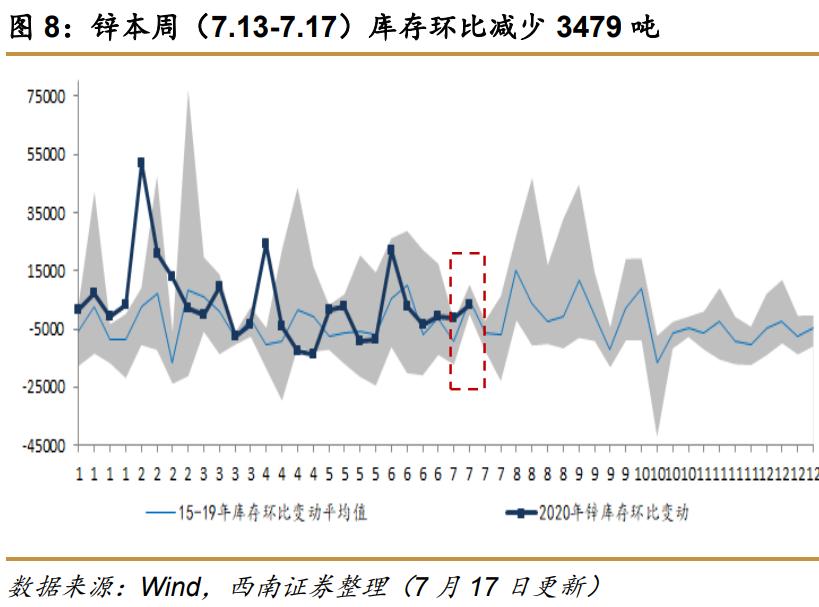

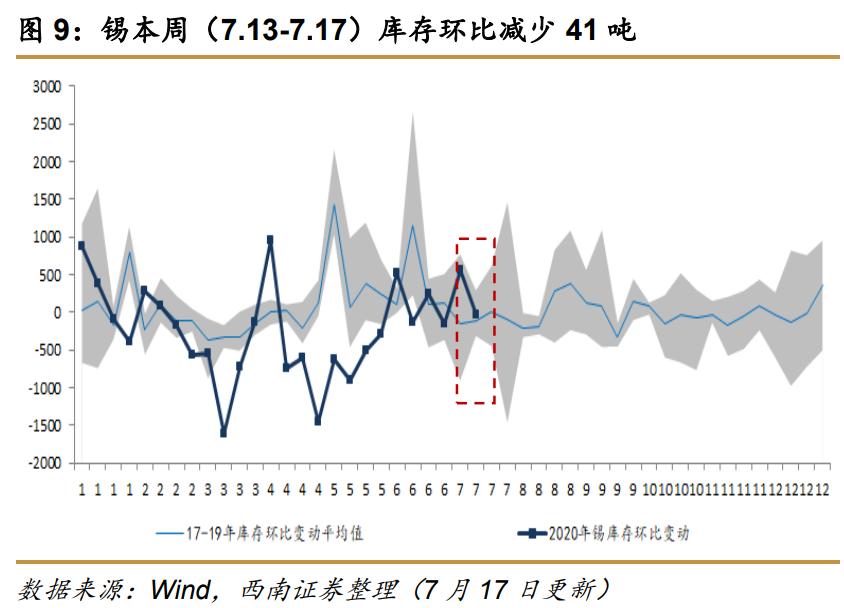

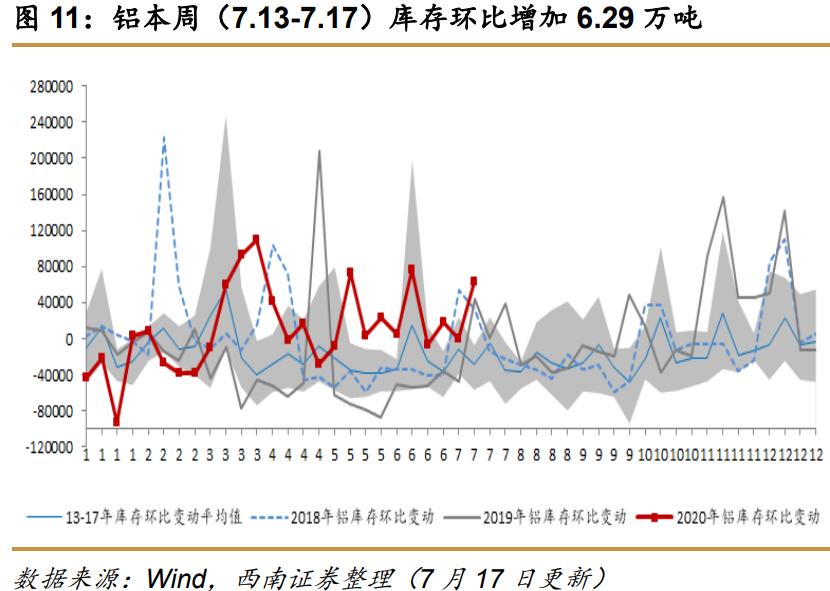

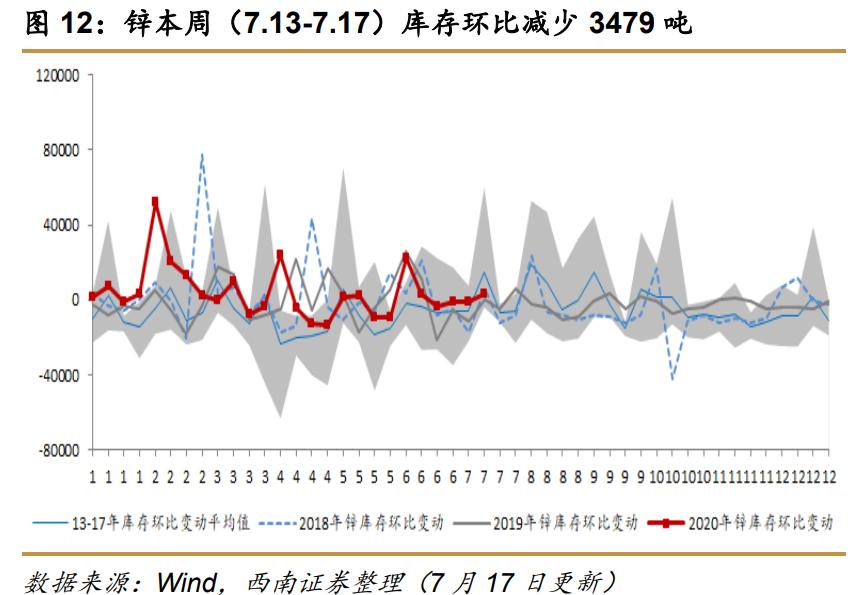

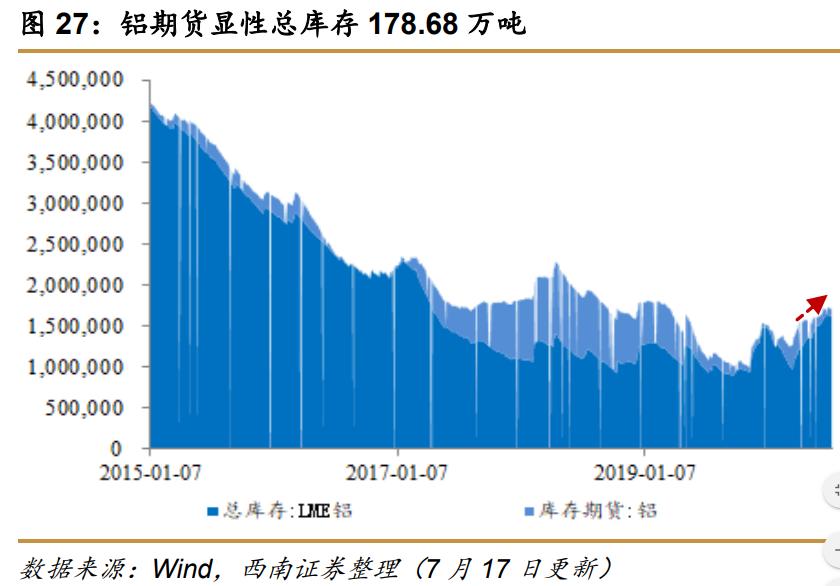

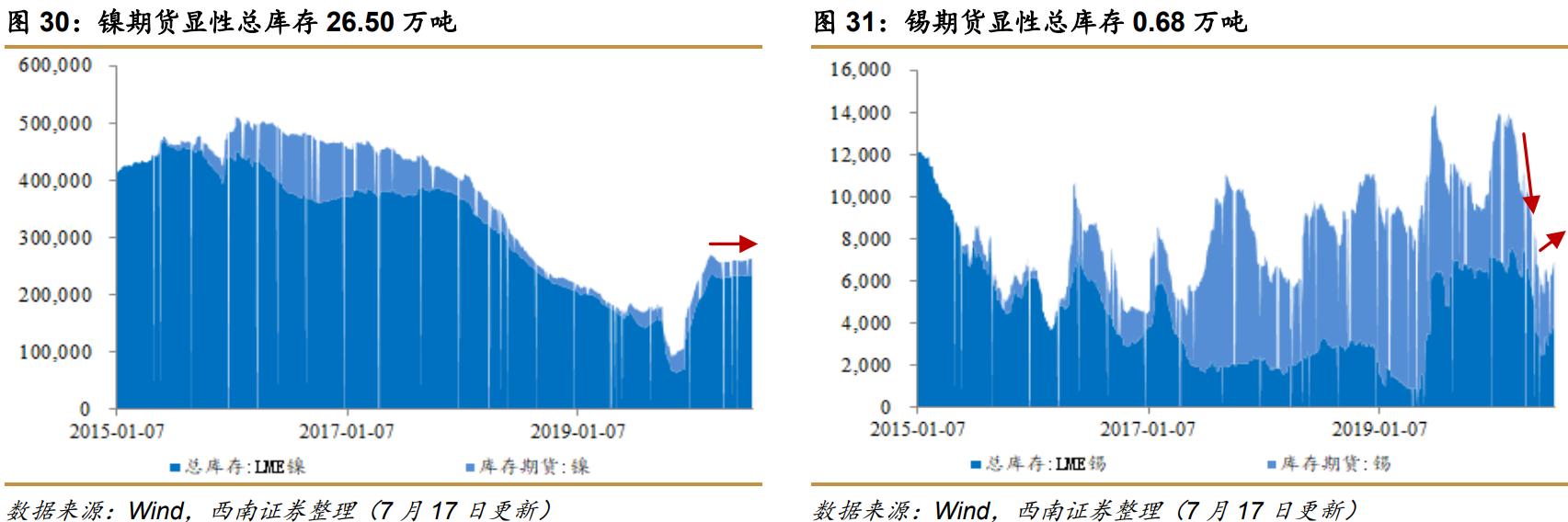

“铜”库存环比变化值显示,需求比供应恢复更快。铜本周库存环比减少 1844 吨,15-19 年同期均值为-5357 吨,同期上下限-31309 为至 12738 吨;铝本周库存环比增加 6.29 万吨, 大大超过同期上限43080吨,15-19年同期均值为4524吨。7月13日至17日总库存由172.39 万吨增至 178.68 万吨,主要由 SHFE 库存变动贡献,SHFE 库存由 9.1 万吨增至 11.8 万吨; 锌本周库存环比减少 3479 吨,处于环比变化通道内,15-19 年同期均值为 5084 吨。锡本周库存环比减少 41 吨,17-19 年同期均值为-109 吨,同期上限为 291 吨,下限为-315 吨。

3.2 库存(绝对值):历史低位,外增内减

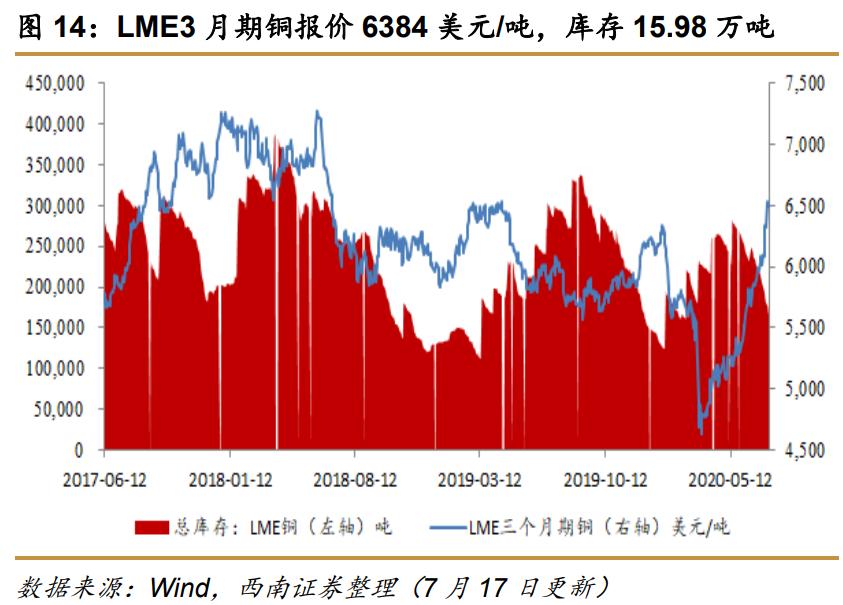

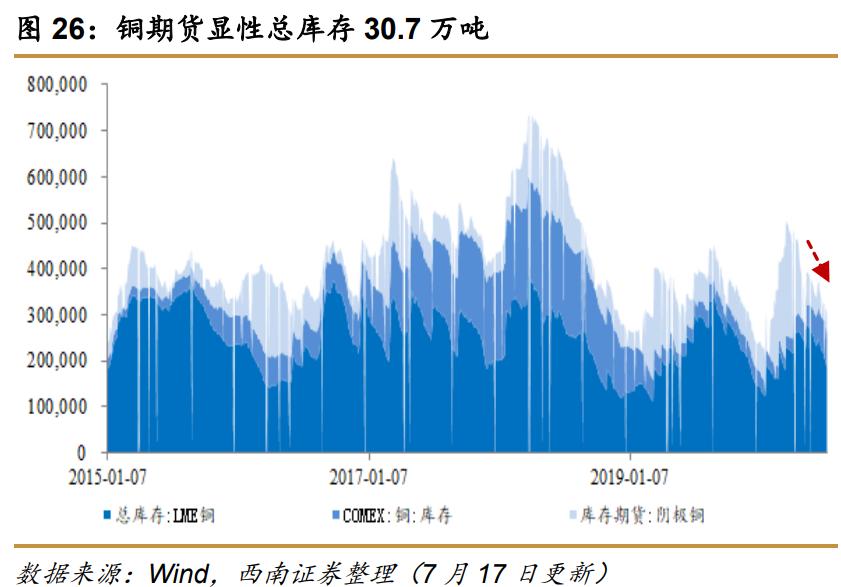

从六种有色工业金属的库存绝对值角度来看,当前全球的库存水平均处于历史低位,且 呈现“外增内减状态”。伴随国内在全球范围内率先复工复产,显性库存持续去化,海外尚处于疫情攻坚阶段,需求尚未进入复苏阶段,显性库存低位增加。铜方面:本周伦铜价格微涨,收于 6384 美元/吨,周涨 0.7%。沪铜本周收于 51020 元/吨,涨幅 0.02%。LME 期铜 库存和 SHFE 铜库存反向变动。LME 库存维持上周下降态势,单周减少 2.5 万吨,总库存量 15.98 万吨;SHFE 期铜单周增加 2.4 万吨,总库存量 6.5 万吨。

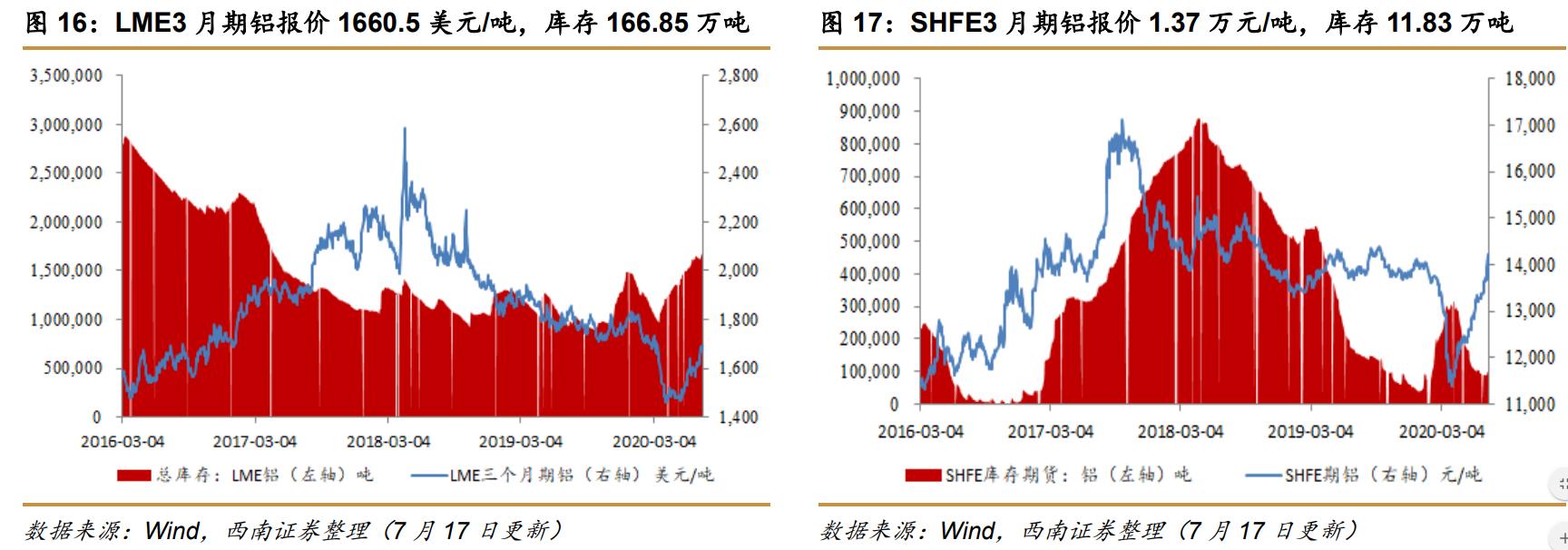

铝方面:本周伦铝价格小幅震荡,7 月 16 日报价 1660.5 美元/吨。沪铝本周自 1.39 万 元/吨微降至 1.37 万元/吨。长江有色现货铝 A00 六月均价 13811.5 元/吨。从库存来看,LME 和上期所期铝库存量本周均大幅上升,分别增加 3.6 万吨和 2.7 万吨,总库存分别增至 166.85 万吨和 11.83 万吨。

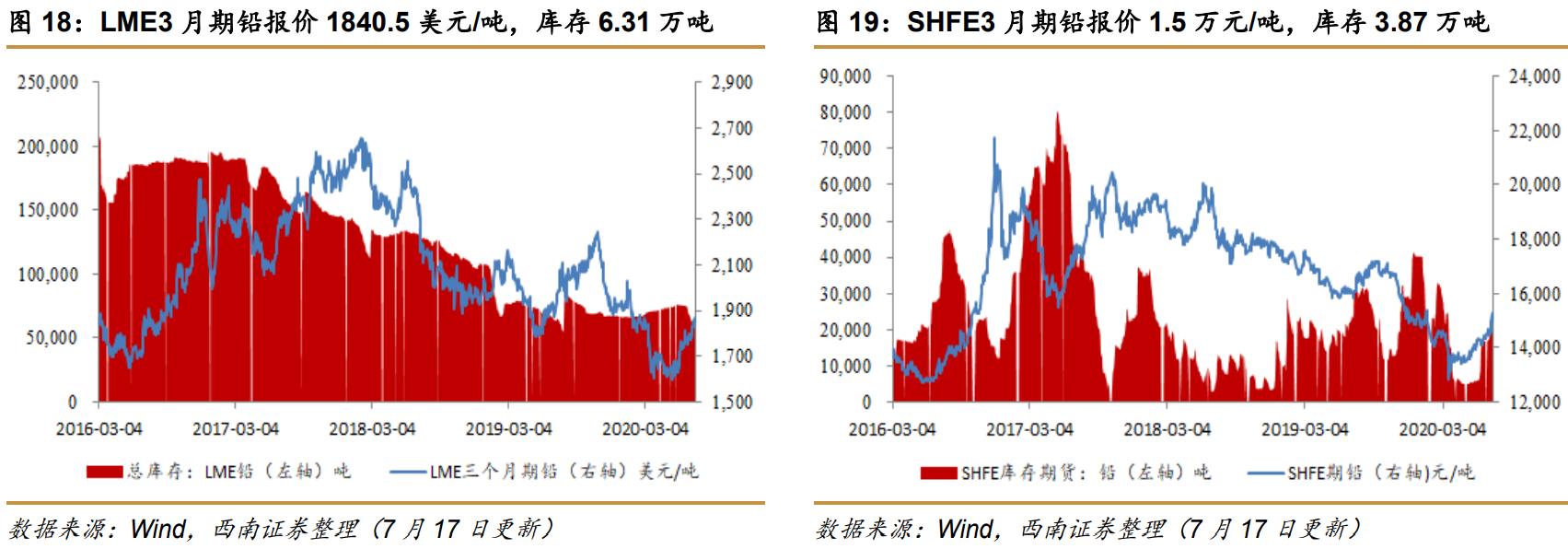

铅方面:本周伦铅先涨后跌,本周最高涨至 1870 美元/吨,随后 7 月 16 日跌至 1841 美元/吨,周涨幅 0.66%。沪铅走势和伦铜一致,先涨后跌,截至 7 月 16 日价格已经回落至周初水平,为 1.497 万元/吨。从库存方面来看,伦铅库存近一周维持增加趋势,目前周增 1325 吨,总库存量 6.31 万吨。沪铅库存本周增幅 105%,总库存量快速上涨至 3.87 万吨。

锌方面:LME 锌本周价格小幅震荡,上周报收 2145 美元/吨,本周报收 2198 美元/吨。 沪锌收于 1.76 万元/吨,周涨幅 1.5%。本周伦锌和沪锌库存波动上升,LME 锌周增 750 吨, 总库存量 12.25 万吨。沪锌周增 2729 吨,总库存量 3.96 万吨。

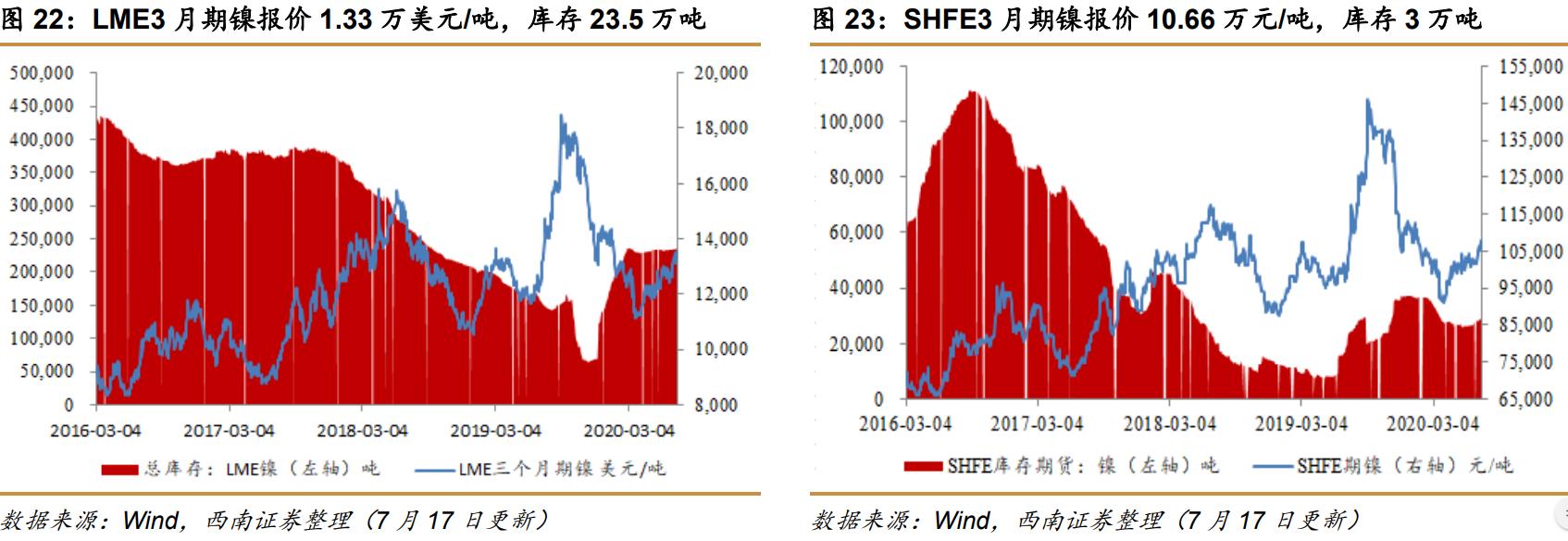

镍方面:本周镍价格波动下跌,伦镍收于 13289 美元/吨,周跌幅 1.4%。沪镍收于 10.66 万元/吨。库存企稳上升,伦镍周增 288 吨,总库存量 23.5 万吨;沪镍周增 1276 吨,总库 存量 3 万吨。

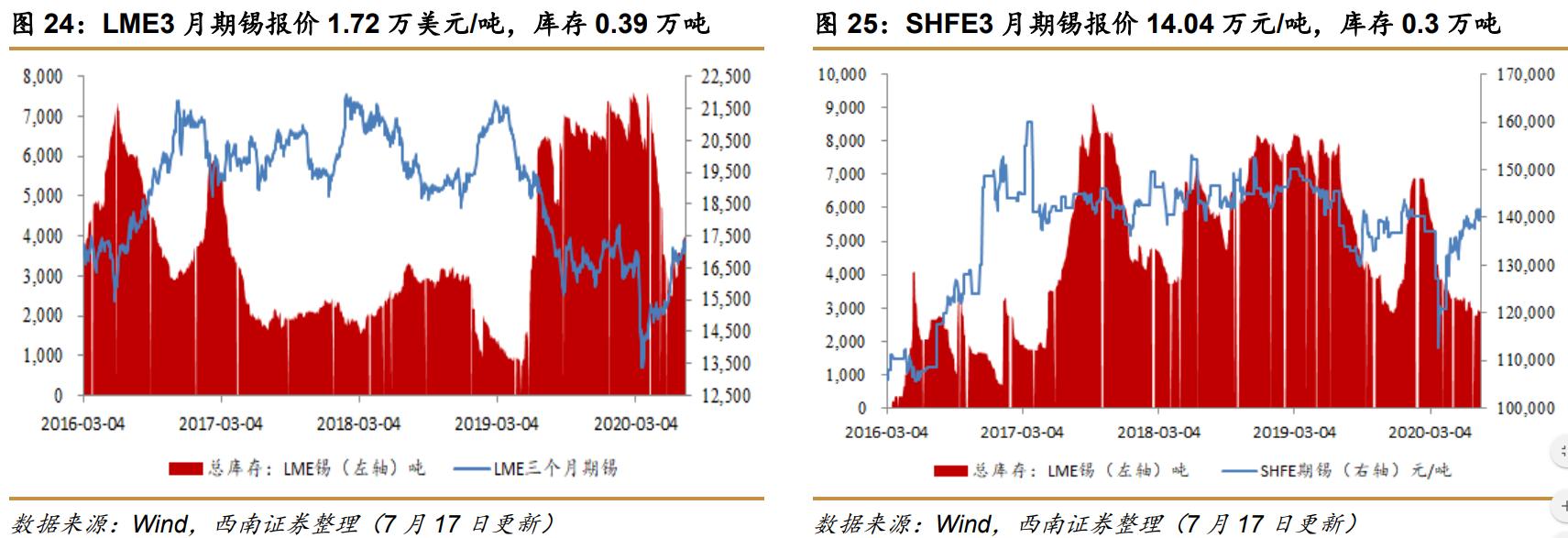

锡方面:本周沪锡价格小幅震荡,收于 14 万元/吨,LME 锡价格跌至 17200 美元/吨,较上 周下降 0.74%。伦锡库存本周减少 65 吨,总库存 3855 吨;沪锡微增 24 吨。总库存 2968 吨。

本周金属期货库存量小幅微增。2020 年 7 月 16 日的全球金属期货市场显性库存量数据 如下:铜期货显性总库存 30.7 万吨,铝期货显性总库存 178.68 万吨,铅期货显性总库存 10.18 万吨,锌期货显性总库存 16.21 万吨,镍期货显性总库存 26.50 万吨,锡期货显性总库存 0.68 万吨。

4 横向对比,我们更看好未来铜价趋势上涨

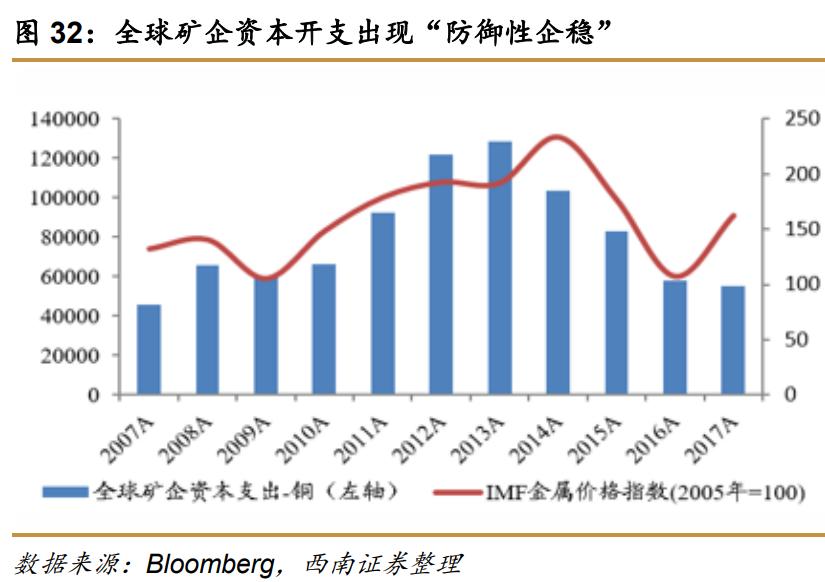

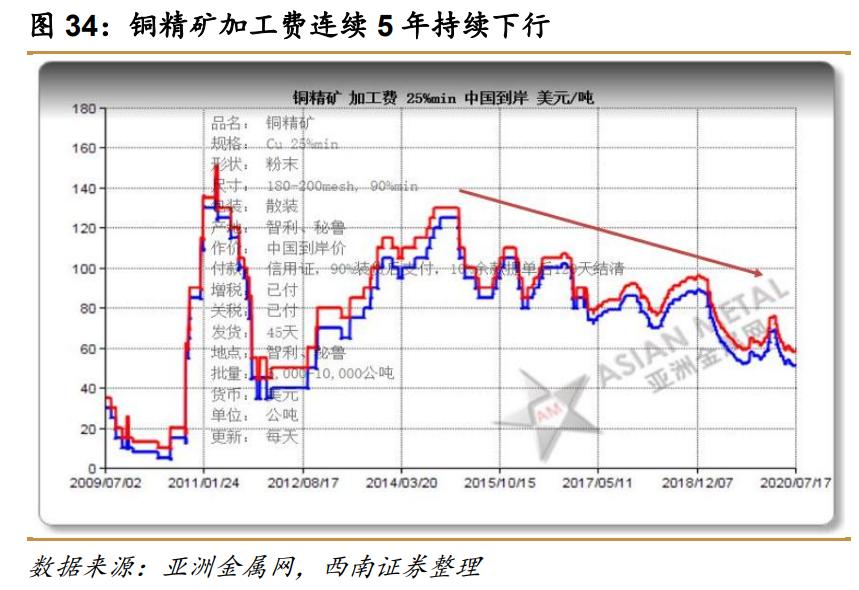

横向对比工业金属,我们更看好未来的铜价趋势上涨。有色商品供需双弱格局下,铜金属供给端资本开支连续十年下降,加工费连续 5 年下行显示了供给端持续收紧的长逻辑,叠加疫情扩散的阶段性冲击。与电解铝相比较,铜供给端的短缺问题更为明显,若明年全球需求共振复苏,叠加库存向上周期,铜价大概率破最近 5 年高点。

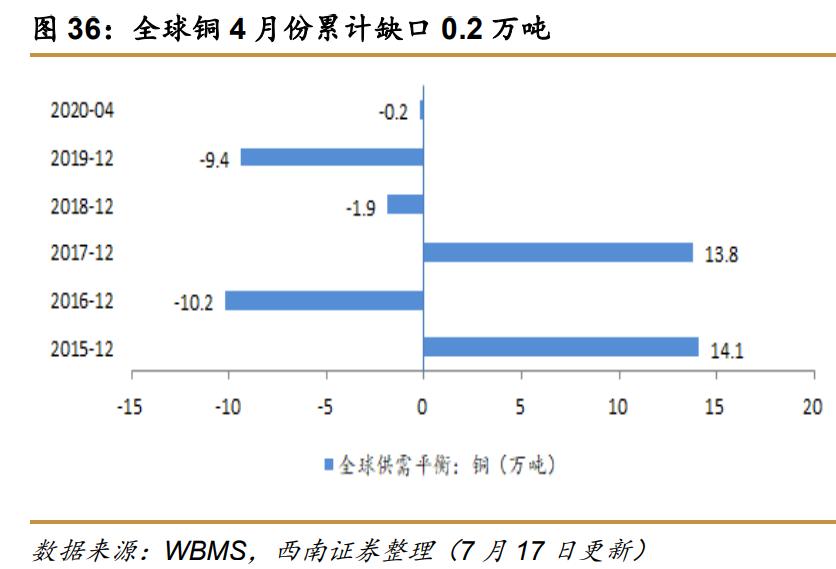

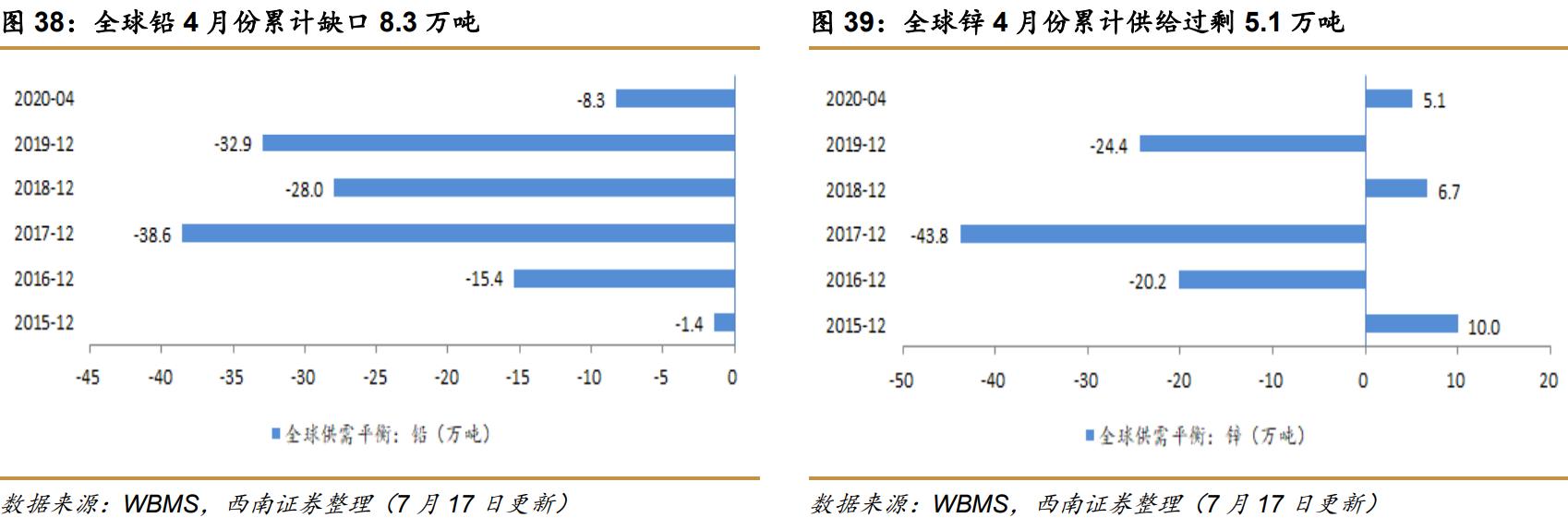

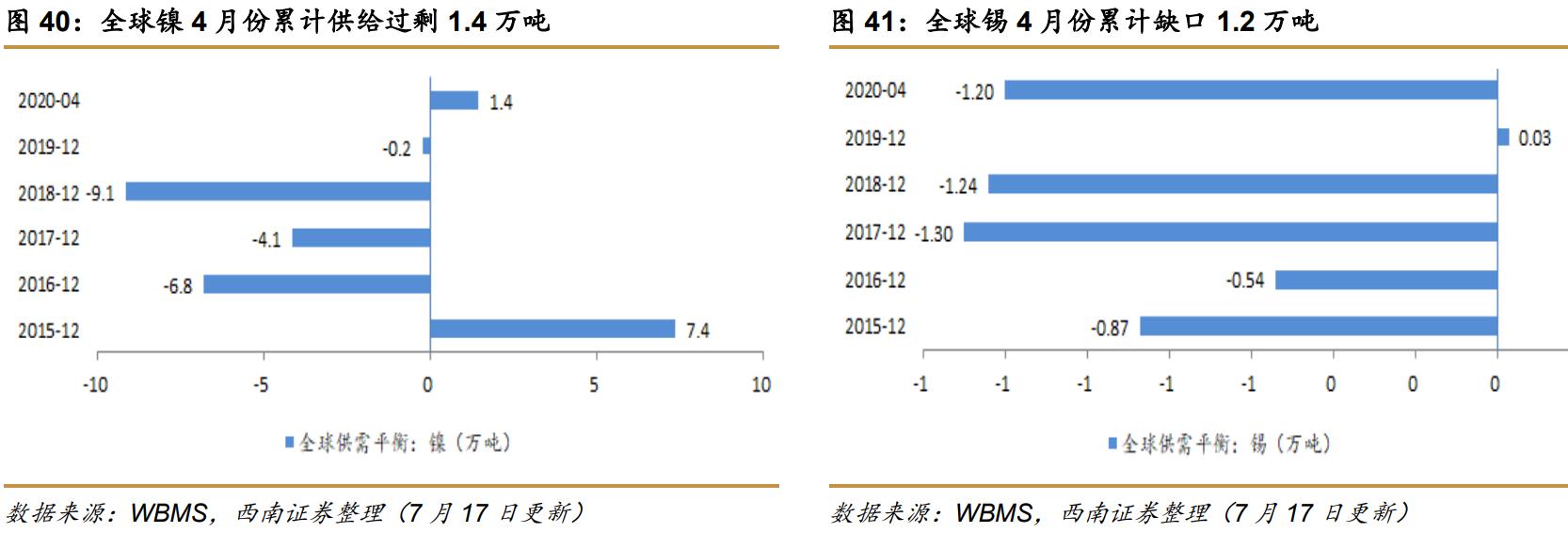

全球有色商品处于“供需双弱”格局,整体偏紧。2020 年全球铜 4 月份累计缺口 0.2 万吨,铝 4 月份累计供给过剩 109.8 万吨,铅 4 月份累计缺口 8.3 万吨,锌 4 月份累计供给过剩 5.1 万吨,全球镍 4 月份累计供给过剩 1.4 万吨,锡 4 月份累计缺口 1.2 万吨。

相关受益标的。建议关注紫金矿业、江西铜业、云南铜业、索通发展、云铝股份。

5 风险提示

海外疫情持续蔓延风险,全球货币政策边际收紧,海外复工复产进度不及预期。