近日,中诚信国际发布了《安徽古井集团有限责任公司2023年度跟踪评级报告》(以下简称“《报告》”),维持安徽古井集团有限责任公司(以下简称“安徽古井集团”)的主体信用等级为 AA+,评级展望为稳定;维持“19古井MTN001”的信用等级为AA+ 。

安徽古井集团由亳州市国资委控股,公司拥有古井贡酒、黄鹤楼酒、明光酒、珍藏酒四大知名品牌,旗下产品以浓香型白酒为主,四品牌、跨香 型、多产品的结构体系以及丰富基酒储备为公司的市场竞争力提供很强支撑。

非白酒业务方面,公司的酒店商旅业务主要由安徽瑞景商旅(集团)有限责任公司(以下简称“瑞景商旅”)负责经营,其下属的酒店业分为星级酒店以及经济型酒店两类,其星级酒店主要为合肥古井假日酒店、上海古井假日酒店及亳州宾馆;

此外,公司经济型酒店“城市之家”、“君莱”、“古井”三个品牌主要由安徽古井酒店发展股份有限公司(以下简称“古井酒店”)管理运营,运营模式主要为加盟,截至 2022 年末,古井酒店拥有酒店 193 家,主要分布在安徽、河南、上海、 江苏、河北等20余个城市。

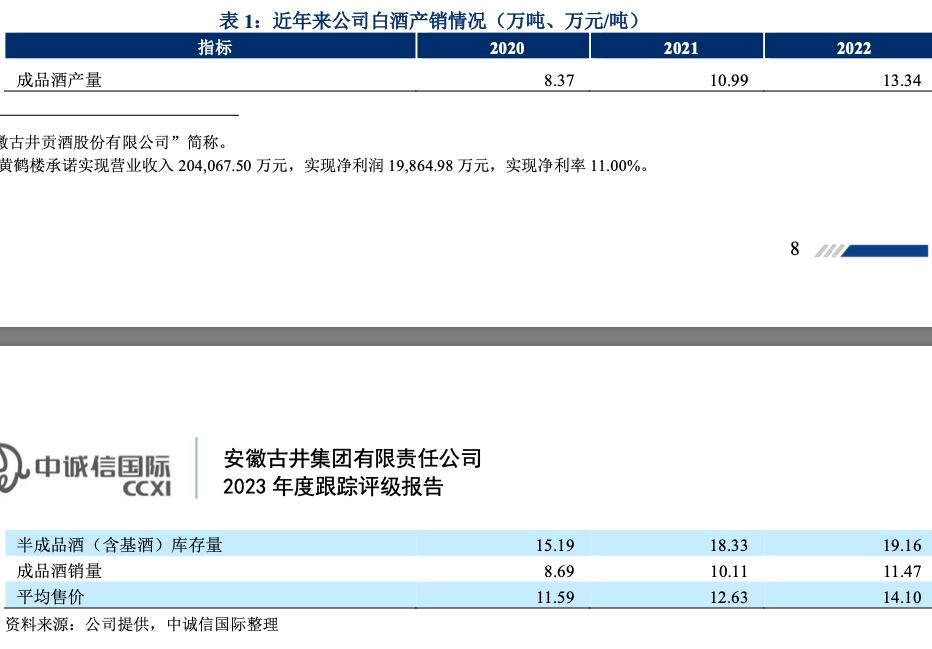

产能方面,截至 2022 年末,安徽古井贡酒股份有限公司(以下简称“古井股份”)设计产能为 11.5 万吨。产量方面,跟踪期内,古井股份成品酒产量与基酒库存量呈扩大趋势,为公司业绩提升提供良好保障。

截至 2022 年末,公司的酿 酒生产智能化技术改造项目(以下简称“智能园区项目”)已累计投资 27.96 亿元,该项目投产 后将大幅提升古井股份的优质基酒生产及储备能力,有利于进一步巩固古井股份市场地位,为后续业务发展奠定基础。

产品结构及销售方面,跟踪期内,公司保持了四品牌、跨香型、多产品的结构体系;价格带方面,古井品牌价格区间分布较广,涵盖从百元至千元以上旗舰单品,而黄鹤楼酒与明光酒价格布局相 对集中,主打300~500元产品。

具体来看,2022年,受益于白酒市场回暖以及公司加强市场拓展,古井股份三大品系白酒产品销量与收入均有所增长,得益于以次高端产品“古20”为核心的年份原浆系列继续向安徽省外市场拓展,年份原浆系列销量增长拉动古井股份白酒均价提升,同时古井股份产品结构进一步优化升级推动核心价格区间向上移动;

同年,黄鹤楼酒业有限公司 (以下简称“黄鹤楼”)经营业绩同比增长,且按约定完成了业绩承诺协议的各项经营目标。

从区域分布看,跟踪期内,古井股份继续在以其属地安徽省为核心的华中地区保持明显竞争优 势,属地销售额增长推动华中地区收入规模进一步上升;安徽省外市场方面,古井股份重点加大 河北、山东及江苏市场的营销力度,受益于此华北与华南地区收入亦有所增长。

未来,古井股份将继续加强安徽省外市场销售拓展力度,逐步提升省外销售额在销售总额中的比重。

销售方面,跟踪期内古井股份仍采用传统经销模式,经销商接受统一的业务指导、管理,与古井 股份直接现金结算,截至 2022 年末,与古井股份合作的各地经销商总计 4,399 家,较年初有所 增长,营销渠道网络得到进一步扩张,销售体系持续加强。中诚信国际认为,公司销售费用规模 处于行业较高水平,需对费用使用效率及控制力度保持关注。

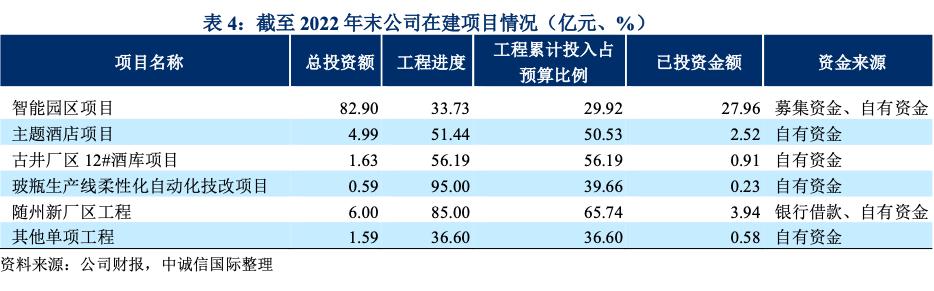

跟踪期内,公司在建项目围绕白酒主业,其中智能园区项目为古井股份 2021 年非公开发行募投 项目,该项目建设投资额为 82.90 亿元,资金来源包括募集资金 50 亿元以及自有资金,项目主 要建设内容包括智能化、数字化制曲车间、酿造车间、存储酒库、灌装车间等配套设施,预计于 2024 年底竣工投产,建成后将形成年产 6.66 万吨原酒、28.40 万吨基酒储存、13.00 万吨成品灌 装能力的现代化智能园区。

中诚信国际认为,智能园区项目投资规模较大,其后续投产及盈利情 况值得关注。

安徽古井集团的酒店商旅业务主要由瑞景商旅负责经营,其下属的酒店业分为星级酒店以及经济型酒店 两类,其星级酒店主要为合肥古井假日酒店、上海古井假日酒店及亳州宾馆,跟踪期内,星级酒 店营业总收入为1.02亿元,较上年有所下降;

此外,公司经济型酒店“城市之家”、“君莱”、“古井”三个品牌主要由古井酒店管理运营,运营模式主要为加盟,截至 2022 年末,古井酒店拥有酒店 193 家,主要分布在安徽、河南、上海、 江苏、河北等 20 余个城市。截至 2023 年 3 月末,瑞景商旅总资产为 4.44 亿元,所有者权益为 2.03 亿元;2022年瑞景商旅实现营业收入 1.33 亿元,净利润-0.16 亿元。

中诚信国际认为,跟踪期内,安徽古井集团酒店业务经营业绩亏损,但该板块规模较小,对公司整体影响有限。

跟踪期内,安徽古井集团小额*款贷**、融资租赁和典当等类金融业务的运营主体为安徽汇信金融投资集团有限责任公司(以下简称“汇信金融”),未来公司将 继续围绕古井集团上下游供应链开展类金融业务。

截至 2023 年 3 月末,汇信金融总资产 26.55 亿元,所有者权益 23.58 亿元。2022 年,为进一步支持安徽古井集团白酒业务的供应商及经销商,汇信金 融业务规模小幅增长,当年实现营业收入 1.07 亿元,净利润 0.03 亿元。

截至 2023 年 3 月末,汇信金融供应链金融*款贷**余额为 13.09 亿元,其中经销商*款贷**余额 9.66 亿元,其余为对包装材料、 原材料等供应商*款贷**;同期末,药材质押*款贷**、票据贴现*款贷**、委托*款贷**及融资租赁等业务余额 合计为 7.43 亿元,规模小幅收缩,各项*款贷**业务均有足值的抵质押担保措施。

中诚信国际认为, 截至 2023 年 3 月末,汇信金融逾期业务余额为 2.24 亿元,主要为前期部分房地产项目的*款贷**出 现逾期,计提减值准备 2.90 亿元,拨备覆盖率已超 100%,逾期业务有充足的拨备覆盖保障,但仍需保持对公司类金融业务风险防控措施和资金回款情况的关注。

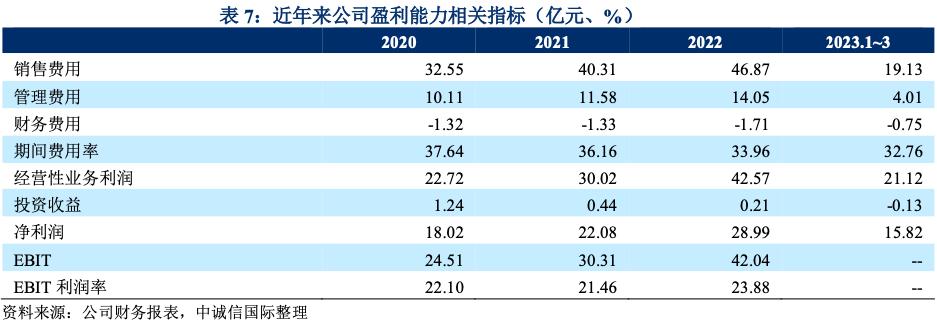

跟踪期内,安徽古井集团白酒业务收入仍占公司收入的主导地位,受益于实施市场扩张战略叠加产品结构 优化升级,2022 年公司白酒业务营业收入增长 26.70%,且毛利率亦保持上升态势。2023 年 1~3月,公司营业总收入同比增长 19.72%,毛利率较上年同期增加 2.01 个百分点。

期间费用方面,跟踪期内安徽古井集团通过利用各类传播媒介加大品牌促销和推广力度,形成了一定的销 售费用规模,需对销售费用使用效率保持关注;同期,管理费用随公司上调人员薪酬而增加;此 外,较高存款规模所产生的利息收入仍可覆盖利息费用等其他支出。

跟踪期内,安徽古井集团利润总额仍主要为经营性业务利润,2022 年,受益于白酒业务业绩增长,经营性 业务利润同比增长 41.81%,带动利润总额上升,EBIT 利润率亦呈回升态势;整体来看,公司盈 利能力进一步增强。2023 年 1~3 月,公司净利润同比增长 43.51%。

跟踪期内,安徽古井集团资产规模持续扩张,货币资金、交易性金融资产、存货和其他应收款等流动资产 仍占较高比重。具体来看,2022 年,受益于白酒业务规模扩张且销售较旺,货币资金及存货同比 增长。因公司减少投资理财规模,交易性金融资产有所减少。

中诚信国际关注到,截至2022年末,安徽古井集团对安徽古井房地产集团有限责任公司(以下简称“古井房地产”)的其他应收款余额为 13.70 亿元,较上年末净增加 1.92 亿元,该项资金的未来回收情况值得关注。2023 年一季度,春 节销售回款表现较好带动货币资金保持增长态势。

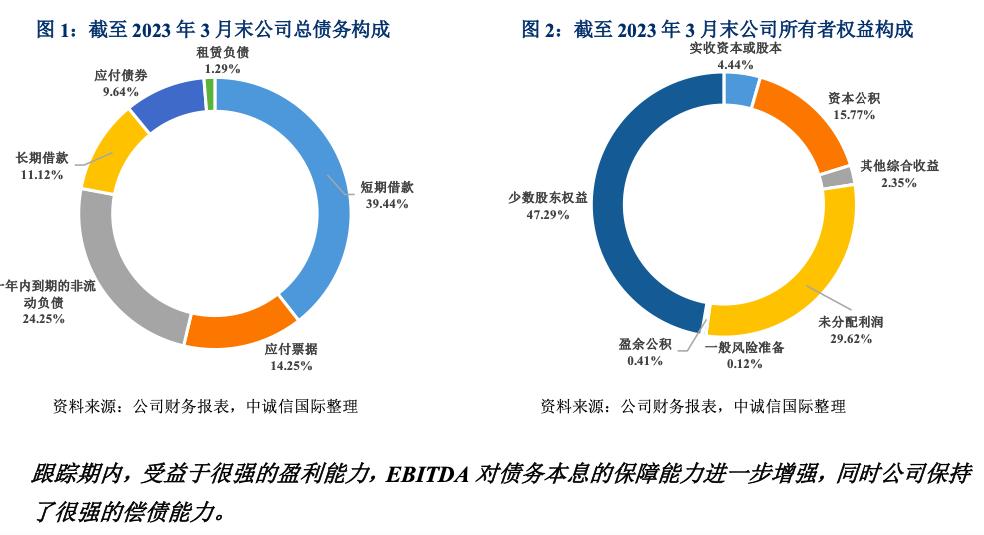

跟踪期内,安徽古井集团总负债仍以经营性负债为主,且负债规模增幅较大,主要系在建项目相关应付工 程款以及白酒销售相关保证金与押金的增长。有息债务方面,2022 年以来,受票据结算增多以 及银行融资规模扩大影响,公司债务规模呈上升态势,债务期限结构转变为以短期为主,受上述 因素影响,公司财务杠杆水平亦呈上升态势。

所有者权益方面,跟踪期内公司以固定比例向股东分红,利润留存较多,受益于主业盈利增强,2022 年以来所有者权益规模继续增长。

2022年,业务扩张使得采购支出规模增长,经营活动净现金流同比下滑;同期公司收回部分投 资理财资金,投资活动净现金流转为净流入;因分红支出增长,筹资活动净现金流转为净流出。 2023 年 1~3 月,受投资在建项目影响,投资活动净现金流呈净流出态势;同期公司新增银行融资使得筹资活动净现金流较上年同期有所增长。

偿债指标方面,2022 年,受益于公司新增融资且保持了很强的盈利能力,货币资金对短期债务 的覆盖能力同比增强,同期 EBITDA 对债务本息的保障能力进一步增强,FFO 对总债务的覆盖 能力亦有上升。但经营获现能力减弱使得经营活动净现金流对短期债务的保障程度下降。总体来 看,公司保持了很强的偿债能力。

截至2023年3月末,安徽古井集团受限资产合计为6.89亿元,主要为定期存款、大额存单和保证金。

截至 2023 年 3 月末,安徽古井集团无影响正常经营的重大未决诉讼,亦无对外担保。

过往债务履约情况:根据安徽古井集团提供的《企业信用报告》及相关资料,2020 年~2023 年 3 月,公司 所有借款均到期还本、按期付息,未出现延迟支付本金和利息的情况。根据公开资料显示,截至 报告出具日,公司在公开市场无信用违约记录。

截至 2022 年末,安徽古井集团非受限货币资金为 135.62 亿元。截至 2023 年 3 月末,公司合并口径共获得银行授信 111.00 亿元,其中尚未使用额度为 83.72 亿元。