公司介绍:流水不争先,争的是滔滔不绝

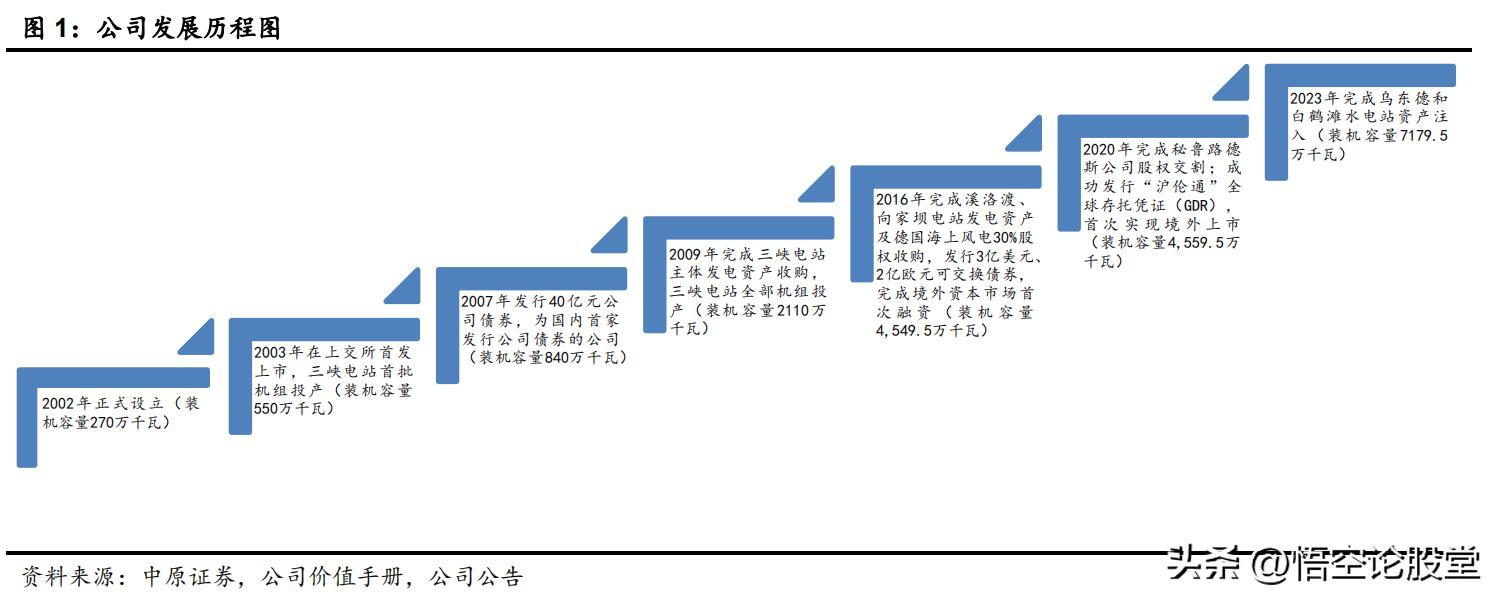

公司为 A 股最具影响力的电力上市公司之一。 2002 年 9 月,公司由中国长江三峡集团有限公司作为主发起人设立,2003 年 11 月在上交所首发上市。2020 年 9 月,公司发行的“沪伦通”全球存托凭证在伦敦证券交易所上市交易。公司主营水力发电业务,是我国最大的水电上市公司和全球最大的水电企业。2023 年 1 月,公司完成乌东德、白鹤滩水电站资产注入,全资拥有长江干流 6 座梯级电站的全部发电资产,总装机容量增加至 7179.5 万千瓦,增长约 58%。截至2023 年 9 月 12 日,公司市值 5400 亿元,在 A 股电力上市公司中排名第一。

股权结构:

公司是隶属于长江三峡集团的央企。 公司控股股东为中国长江三峡集团有限公司,截至2023 年上半年末,持股比例为 50.45%。公司实际控制人为国务院国有资产监督管理委员会。

前十大流通股东:

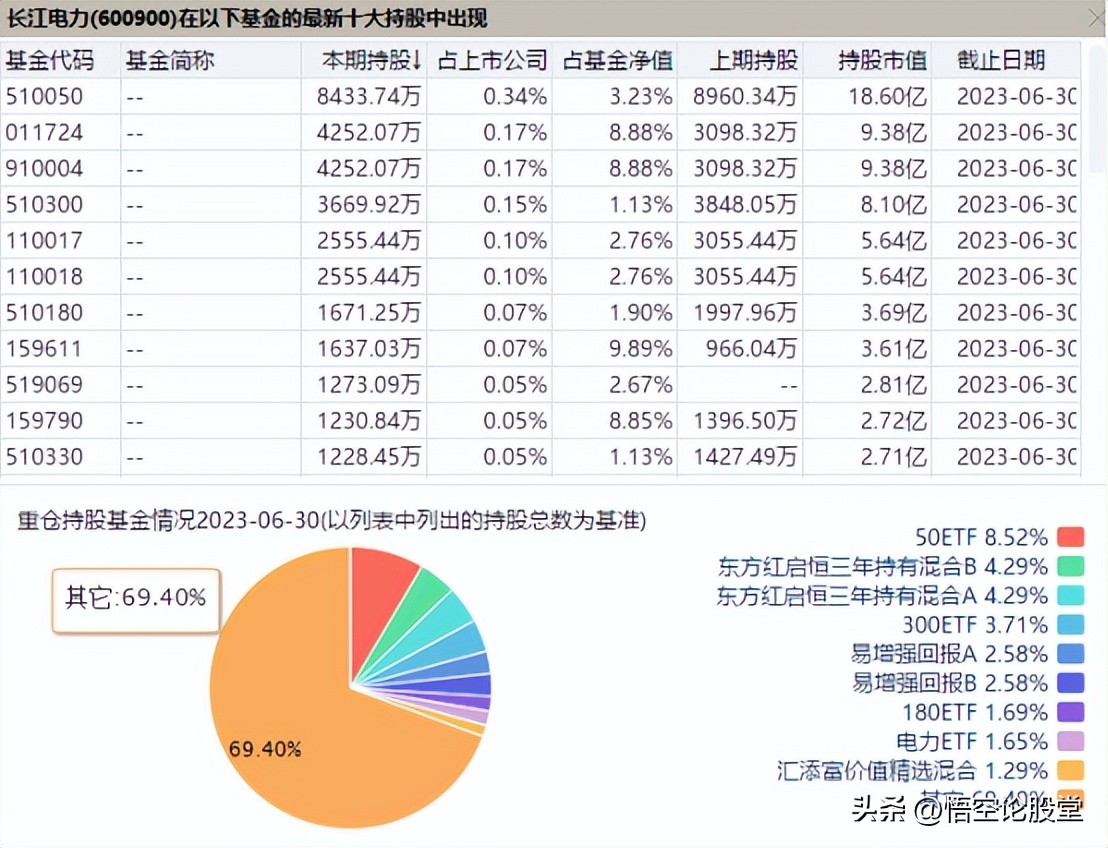

持股基金:

运营情况:

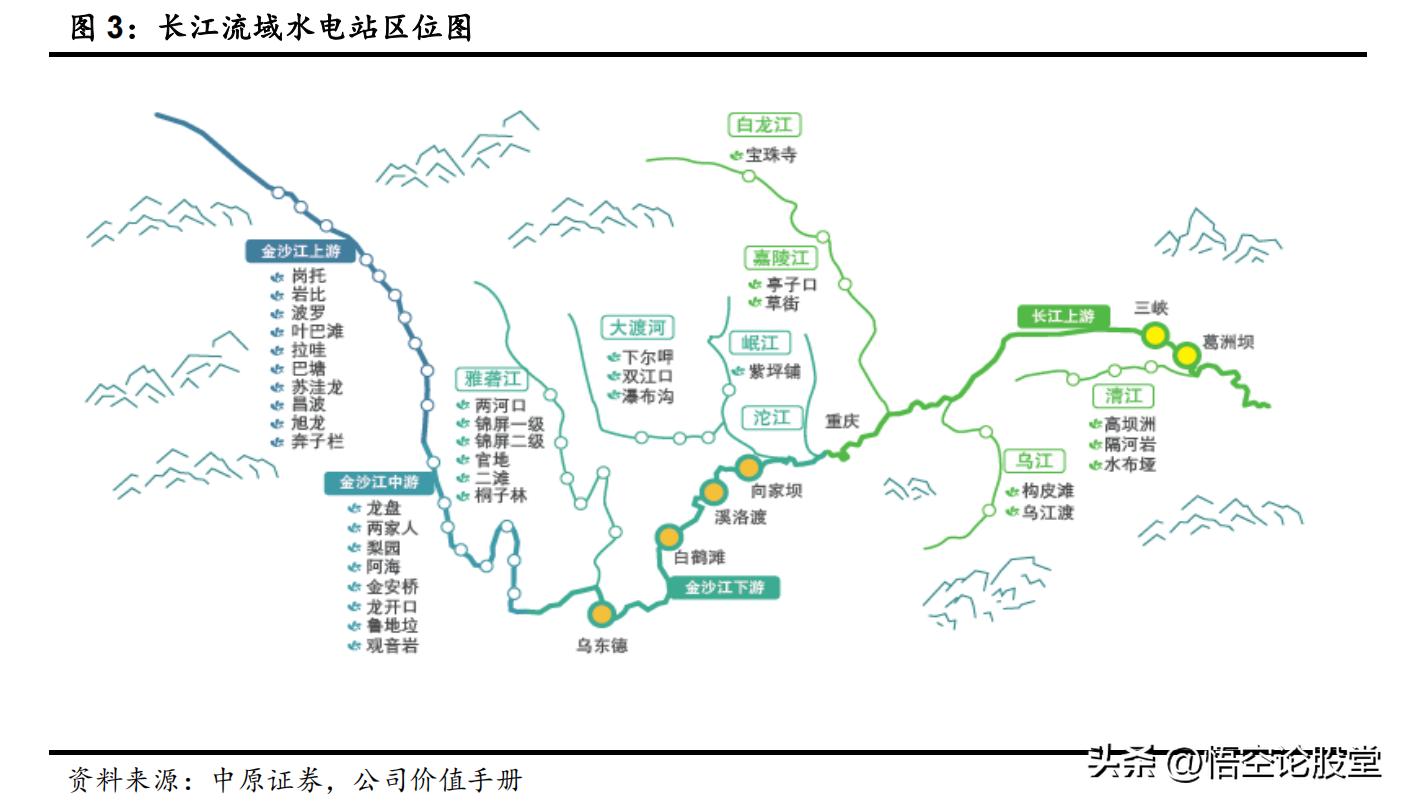

公司有 5 座大型水电站跻身全球前 12。 在全球装机容量排名前 12 的大型水电站中,公司有 5 座水电站上榜,其中三峡水电站排名第 1,白鹤滩水电站排名第 2,溪洛渡水电站排名第 4,乌东德水电站排名第 7,向家坝水电站排名第 11。

公司的水电站布局形成了世界最大清洁能源走廊 。公司拥有乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝等 6 座水电站的全部发电资产,这 6 座梯级水电站均位于长江干流,共安装 110 台水轮发电机组,年平均发电量约 3000 亿千瓦时,每年可节约标准煤超 9000 万吨,减排二氧化碳超 2.4 亿吨,形成了世界最大的清洁能源走廊。

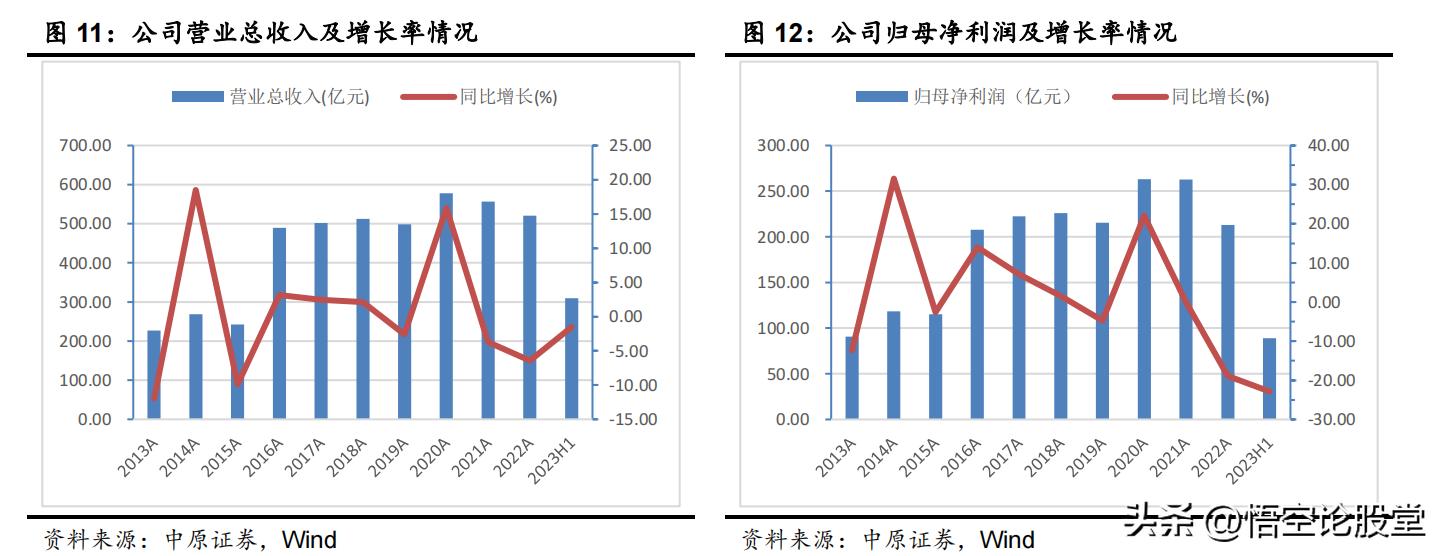

公司自成立以来业绩持续稳定增长。 自 2003 年成立,至 2022 年,公司装机容量由 551 万千瓦增至 7179.5 万千瓦,营业总收入由 29.86 亿元增至 520.60 亿元,归属于上市公司股东的净利润由 14.38 亿元增至 213.09 亿元。2023 上半年,长江来水同比偏枯、运行水位偏低(梯级水库持续向下游补水),公司六座梯级电站总发电量约 1032 亿千瓦时,其中第二季度,公司境内所属梯级电站总发电量约 476.16 亿千瓦时,较 2022 年同期减少38.33%。在发电量较大幅度下滑的背景下,2023 上半年,公司实现营业总收入 309.75 亿元,同比下降 1.54%;实现属于上市公司股东的净利润 88.82 亿元,同比下降 22.85%。

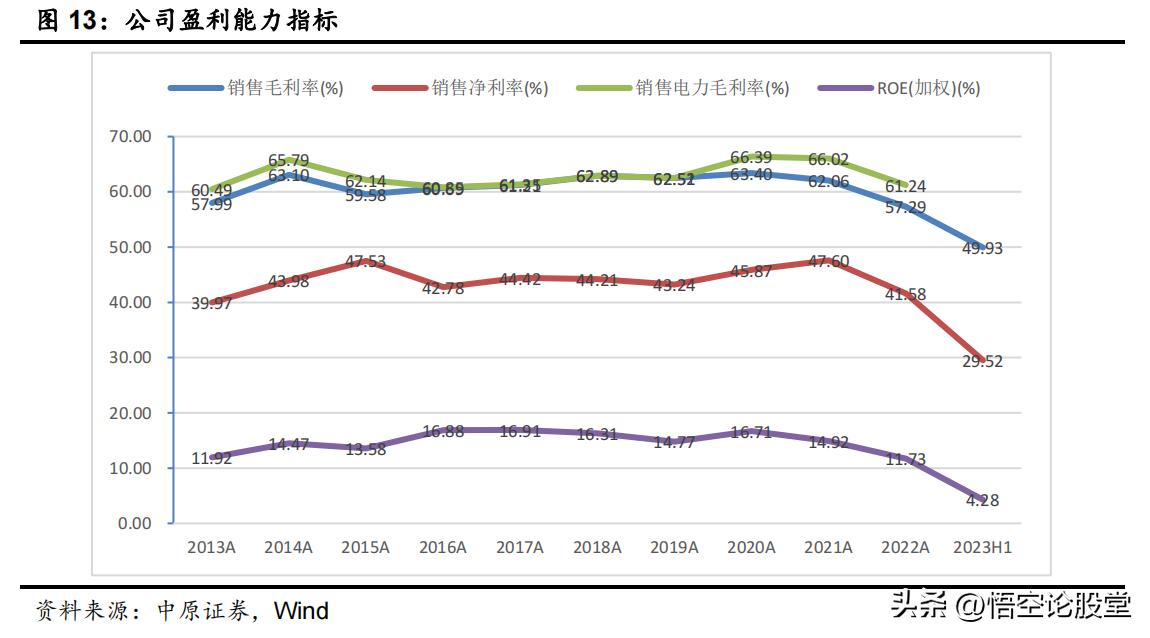

公司经营周期长,盈利能力强且质量高。 公司成本主要为资产折旧和*款贷**利息,随着资产折旧陆续完毕,成本将相应降低,盈利规模将逐步提升。以公司三峡电站为例,2003 年 8 月首批机组投产发电,其中折旧年限为18年的水轮发电机组自2021 年起陆续到期,将带来部分业绩增量贡献。此外,挡水建筑物(折旧年限 40-60 年)等固定资产折旧到期后,电站折旧费用将显著下降,公司价值创造能力将进一步提升。由于独特的商业运营模式,公司具备天然的区域垄断性,公司整体具有较高且相对稳定的毛利率和净利率,公司毛利率维持在 60%左右,净利率维持在 40%以上。2022 年,公司毛利率 57.29%,净利率 41.58%,加权净资产收益率 11.73%;2023 年由于来水偏枯,公司毛利率、净利率分别降至 49.93%、29.52%。

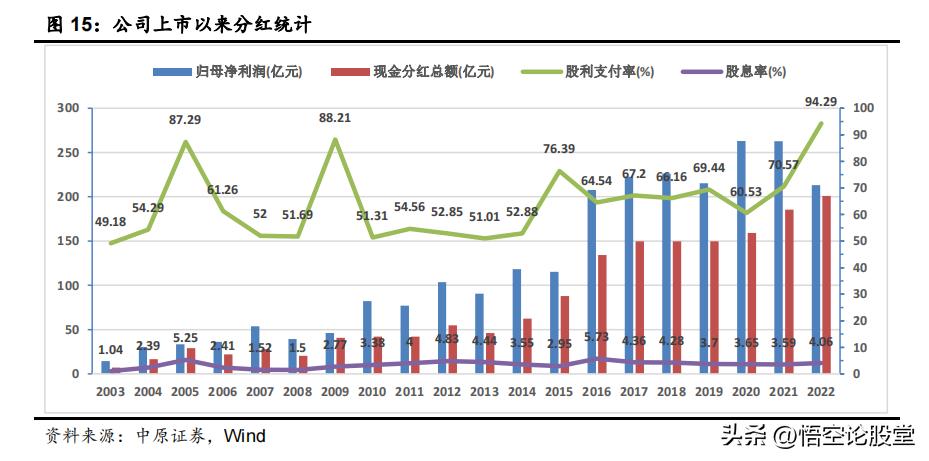

公司坚持高比例分红 。公司坚持高分红回报投资者,2003 年上市以来公司累计现金分红1628 亿元。公司《章程》明确,2021-2025 年每年按不低于当年实现净利润的 70%进行现金分红,即2025年前分红率不低于70%。2022年公司现金分红金额为200.92亿元,分红率达94.29%,大幅高于 70%,股息率 4.06%,此次分红金额与分红率均为历年来最高水平。

投资要点:

大国重器,世界最大清洁能源走廊。 公司隶属于长江三峡集团,主营水力发电业务,拥有长江水资源永久使用权,是我国最大的水电上市公司和全球最大的水电企业。2023 年 1 月,公司完成乌东德、白鹤滩水电站资产注入,全资拥有长江干流 6 座梯级电站的全部发电资产,总装机容量增加至 7179.5 万千瓦,增长约 58%。公司水电站全球排名居前,形成了世界最大的清洁能源走廊。

天然垄断,水电资产优质稀缺。 我国水能资源位居世界首位,为全球最大的水电生产国,水电是在我国电力供应系统中占比最高的可再生能源。我国十三大水电基地总装机规模达到 2.75 亿千瓦,正在开发和将开发的水电站中,装机 500 万千瓦以上水电站增量近乎为零。大型水电站调峰能力强,能有效缓解电力负荷中心用电紧张局面。

经营稳健,有望维持高分红。 公司自成立以来业绩持续稳定增长,经营周期长,盈利能力强且质量高,“六库联调”每年可增发电量60-70 亿千瓦时。公司坚持高比例分红,2022 年分红金额与分红率均为历年来最高水平。公司信用等级高,融资成本低,围绕主业上下游开展股权投资,持续获得稳定投资收益。

绿色低碳,积极布局抽蓄和新能源。 公司发挥大水电运维核心能力,高质量布局和推进抽水蓄能业务发展,锁定抽蓄项目资源约 4000万千瓦;积极推进金沙江下游超 1500 万千瓦“水风光储”一体化大基地可再生能源开发,深入开展“水风光储”互补的运行调度研究;推进智慧综合能源业务,积极布局“源网荷储”一体化发展 。

电价提升,来水枯转丰可期。 白鹤滩电站外送电价确定,送浙江上网电价为 0.323 元/千瓦时,送江苏上网电价为 0.325 元/千瓦时,预计乌东德、白鹤滩电站向高电价地区输送的电量占比将有所提升。水电上市公司整体上网电价处于偏低水平,在电力供需偏紧的形势下,公司水电参与市场化交易具备竞争力,电价有提升空间。随着雨季汛期及厄尔尼诺现象重现,预计长江流域来水将逐步增加。