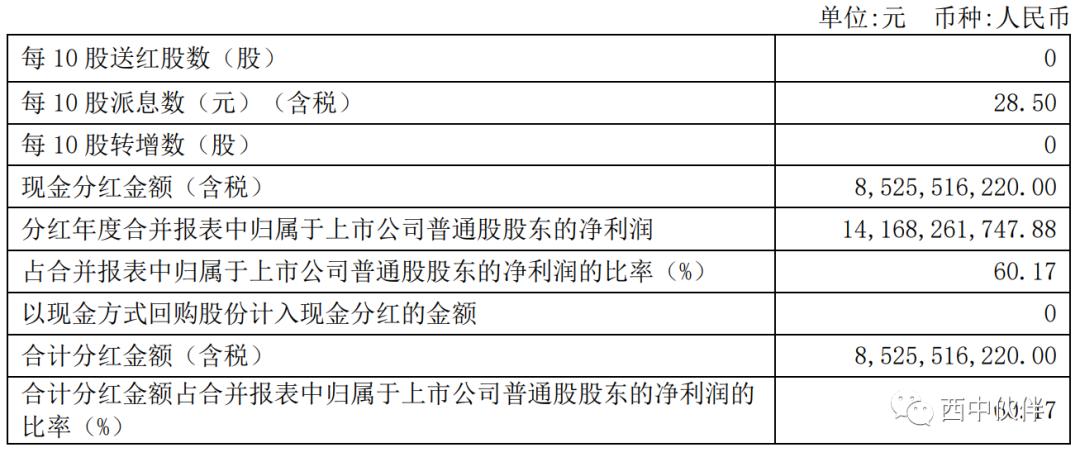

1、高分红:

2022年分红给力,按2023年4月27日收盘价计算, 股息率达到了14.41%

2、主营业务

原煤开采、煤炭洗选、煤焦冶炼;

洁净煤技术的开发与利用;

煤层气开发;

煤炭的综合利用、地质勘探等。

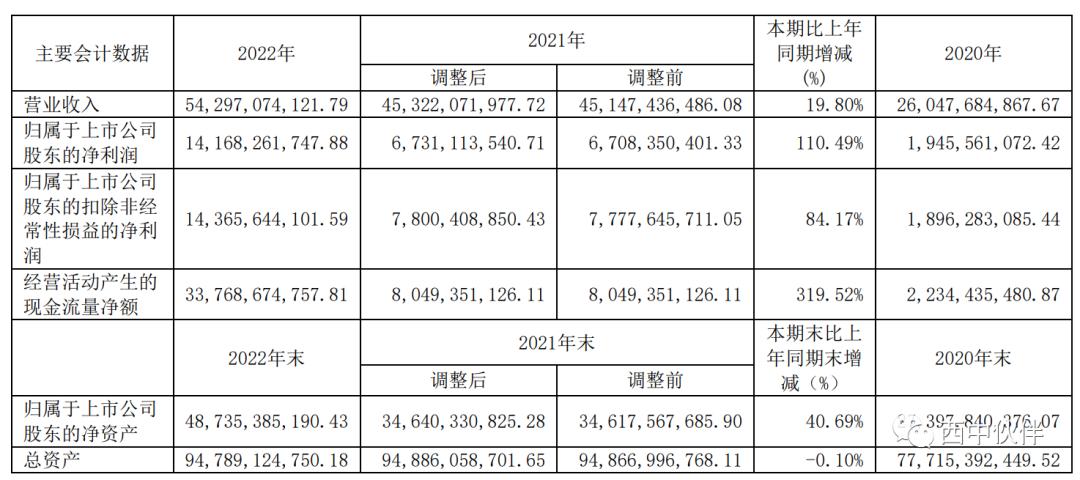

3、2022年经营业绩

营业收入上涨19.80%,归母净利润大涨110.49%,非常亮眼。

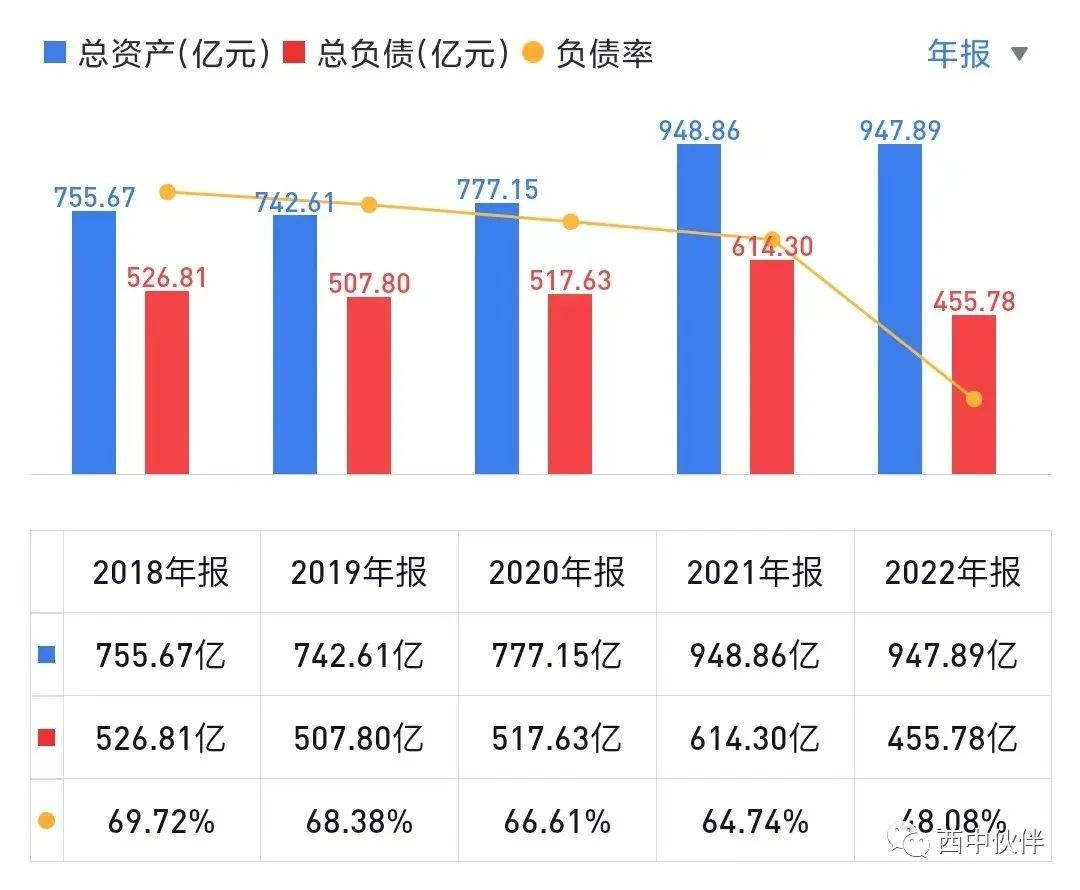

4、负债率

潞安环能前几年负债率还是比较高的,2022年下降明显。

借助行业市场机遇,大力压减委贷规模和带息 负债,资产负债率大幅下降至 48.07%,营收利润率、偿债能力远超行业平均水平,企业资产流 动性和抗风险能力大幅提升。

5、公司综合实力再跃新台阶

2022 年公司原煤产量 5690 万吨,实现收入 542.97 亿元,归母净利润 141.68 亿元,每股收 益 4.74 元,均再创历史新高。

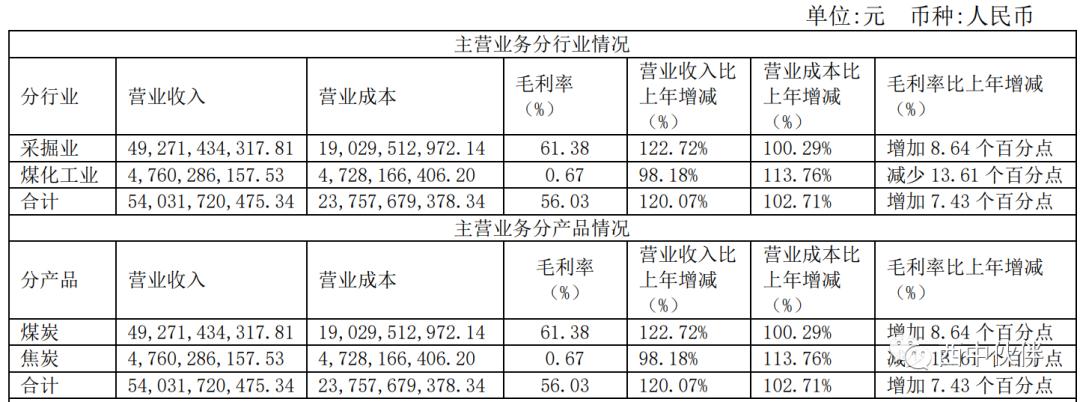

6、主营业务分行业、分产品营业收入、成本情况

7、行业格局与趋势

8、经营计划

煤炭产量保持 5500 万吨,营业收入达到 400 亿元以上,力争全年煤矿 安全生产伤亡事故为零,杜绝较大及以上环境污染事件。

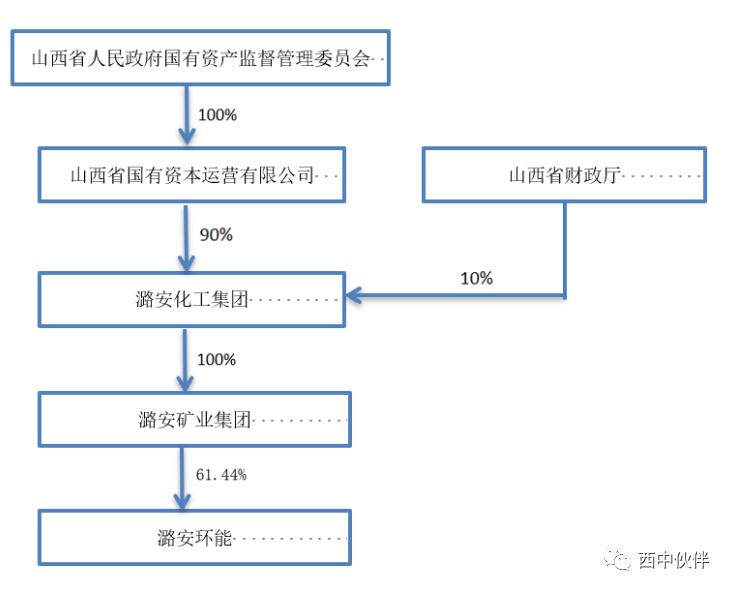

9、公司与实际控制人之间的产权及控制关系的方框图

能挣钱,也有分红意愿。

10、估值与买卖点

对于周期股估值与买卖点,我就一套不变的逻辑,席勒市盈率保守估值法,盈亏都是这套逻辑。

①、用2013~2022年十年平均净利润估值

十年归母净利润之和:141.68+67.31+19.46+23.79+23.46+27.82+8.57+1.03+9.82+15.29=338.23亿元

年均净利润:34亿元,打八折视为自由现金流,合理市盈率倍数保守取25倍

2023年估值:34*0.8*25=680亿元

2023年理想买点:680*0.7=476亿元,理想卖点:680*1.5=1020亿元

②、用2014年~2023年十年平均净利润估值

十年归母净利润之和:149+141.68+67.31+19.46+23.79+23.46+27.82+8.57+1.03+9.82=471.94亿元

年均归母净利润:47亿元,打八折视为自由现金流,合理市盈率倍数保守取25倍

2023年估值:47*0.8*25=940亿元

2023年理想买点:940*0.7=658亿元,理想卖点:940*1.5=1410亿元

③、综上,

2023年估值:680~940亿元

2023年理想买点:476~658亿元,理想卖点:1020~1410亿元

当前市值:591亿元,可以适当买些,开始建仓,加仓也行,持有就更行了,建仓、清仓没必要