近日,沉寂很久的理财范发布了出借*权人**益保障方案。

方案决定平台出借额>=50万的出借人,可分期多次兑换相应资产。每次兑换债权额不低于50万元,超出部分以1万元为整数单位递增。

方案中提到,相关资产端待还款资产将陆续逐期分类注入专项债转平台,每期对应的债转份额有限,先认购先得。

资产方所提供资产包括但不限于现金、珠宝宝石、房产、矿产、土地使用权、股票债券、公司股权、合伙份额、债权等。

同时还提到债转工作将于2019年8月启动,预计本专项债转计划清偿周期为3年。视具体管理时间资产损益变动情况可延期两次,每次不超过一年。

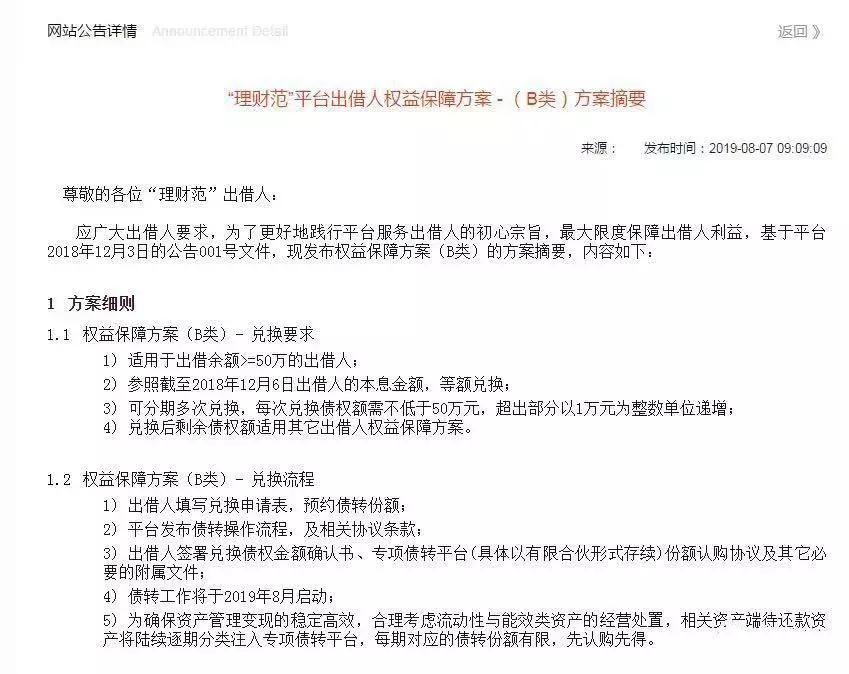

具体方案详情如下:

方案一出,很多理财范的出借人表示一头雾水,甚至调侃:两个名校出来的毕业生就这水平。

雷风根据自己的解读此方案其实就讲了三个事情:

1、建立专项转债平台,用于接收和处置资产包,同时也用于清偿转债用户。

2. 第三方后期可以将资产包陆续加入到转债平台,新转入资产包对应用户转债时间分配权益。

3. 8月开始,大家都能以50万为门槛转债,获得转债平台权益。

其实此方案重点就是说,要建立一个新的转债平台,以后资产接收还有清偿都在上面做。

对于此方案,理财范出借人普遍不买账,这个方案更像是一个平台装死装不下去了,被逼得实在不行,出来一个方案安抚下出借人。

雷风也觉得该方案存在很多弊端:

从平台暴雷到现在已经一年时间,在这一年里先是对标回款,后来又改成平均回款,现在基本没有什么可以回款的资产端了,又要改成对应资产回款。出借人有什么理由相信债转后能有回款?

方案中规定了出借人收益上限,指出可能发生增值或溢价,进而超出债转债权总额。将按对应债转本息和清偿周期计算,以不高于年化10%的收益计算各出借人应得的相关股息。

但未指出收益下限,万一资产贬值,资产处置收益打折扣,谁来兜底?是平台还是出借人自己兜底?根据平台资产端的情况这种可能性很高。

一年过去了,出借人更多关心的是回款速度,哪怕本金折损,钱回来一部分也认了。但此方案中写道预计本专项债转计划清偿周期为3年。视具体管理时间资产损益变动情况可延期两次,每次不超过一年,

本来平台承诺3年兑付完成,现在等了一年后又改变说辞让你再等等,少则3年,多则5年,直接*翻推**了原来的承诺。

不仅没加快回款速度,相反回款速度变得更慢。不少出借人觉得此方案不是为了加快回款速度,更多是为了加快减债速度。

面对相关监管部门的压力和现在市场资产处置变现难的情况,雷风也很理解现在平台为何出此下策。因此理财范的出借人也应该清楚,对此方案不满意,那就协商沟通解决。

相比无止尽的谩骂通过沟通协商,寻求合理方案才是正确维护自身权益的方法。有方案总比一潭死水来得好,起码还有协商的余地。

出借人始终要牢记,平台活着才有希望。

关于理财范大家可以入群参与更多沟通交流,入群方式:微信关注雷风日记公众号,后台回复“理财范”,拉你入群。