本文首发*今条头日**,第108篇《价值事务所》深度文章。

我们是专门做潜力股挖掘的团队,致力于为大家选股擒牛!

点一下关注再阅读,方便后面看更多潜力牛股的深度分析,文末有福利哦!

《价值事务所》的粉丝们应该都是土豪,很少有坐公交的,但要是大家仔细关注一下会发现,几乎市面上的公交车都是一家公司生产的,那就是——宇通客车。

可能很少有人知道,宇通客车有多么牛,一是客车本来就是个小众行业,行业规模不大;二就是老百姓虽然经常乘坐,但也很少去留意这是个啥品牌,对于他们而言有车坐就行,你是谁家的无所谓。但是,宇通客车真的真的很牛呀!!!!!

行业及公司介绍

大家也许不知道,我国的客车产销量已经连续13年位居世界第一,其份额占世界客车市场份额的49%。全球购买的客车,几乎有一半是中国制造;中国客车出口数量也是全球第一。

其背后的原因就在于我国客车制造业成本太低了,以欧美为例,一辆客车的造价大约在200万,而我国能把这个成本压缩至80万。即使对比周边的亚洲国家,我国的客车造价也是日本的一半,韩国的70%。

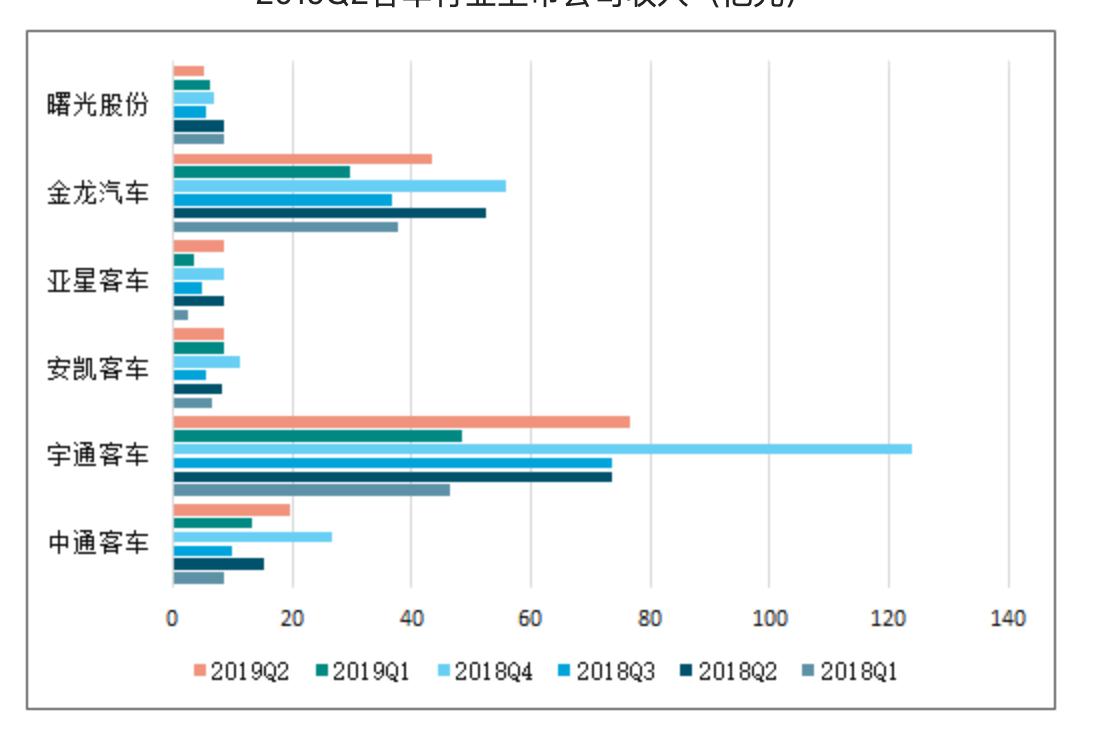

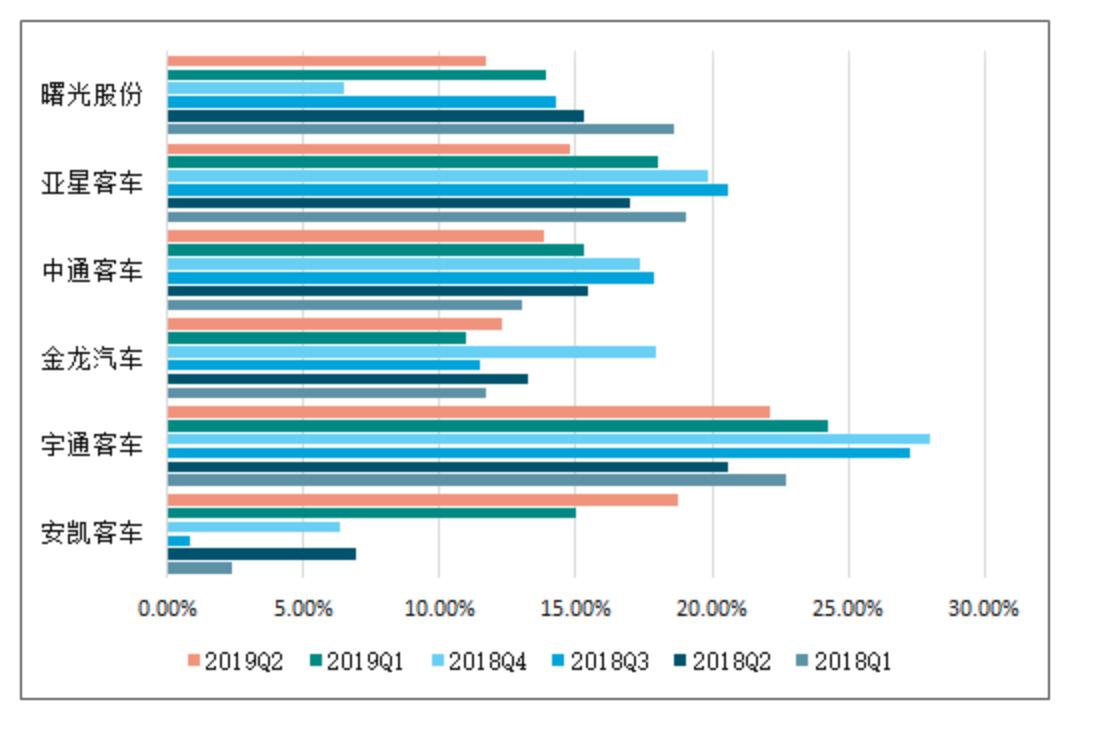

中国制造,性价比全球最高。而我国的客车制造业整体而言,宇通客车是当之无愧的No.1,下面上两个图(近六个季度的客车上市公司收入与毛利)让大家感受一下。(图1为营收,图2为毛利)

宇通客车可谓是一超多强,龙头地位稳固,只有金龙汽车勉强能跟得上。

我们在之前的文章中有分析过:华域汽车,从而分析了整个汽车行业,强烈建议没读过的朋友通过传送门回去复习,因为客车还是归属在汽车行业中的,整个2018、2019可谓汽车业的寒冬。

传送门:华域汽车:长线大牛股,为数不多的,依然值得关注的汽车概念股

由于2018年经济下行,整个汽车业是十分不景气的,客车业更是“风雨飘摇”,面对大环境的考验,客车行业的各企业都在静候一场新的行业“洗牌”。

整个2018、2019各个季度的数据都不如去年同期,今年Q2,客车行业销量同比下滑11.9%,导致市场对整个行业都抱有悲观态度。

其实,造成客车业目前整体萧条的原因除了经济下行自然还有其他因素,首先在传统客车方面,长途客车在高铁、航空等快速交通方式的冲击下销量将进一步下滑;其次,校车随着私家车增多、网约车规范化管理,市场需求将进一步缩窄;城市客车中的公交车增长更多的是新能源客车在拉动,但从近几年政策走势上看,新能源汽车补贴退坡已成定局。

宇通客车受行业不景气因素影响,整个18年股价最多时跌去近63%,即使是近期有所回暖,对比两年前的价格也是腰斩。

其实,《价值事务所》认为,整个客车业并不是大家想象中的那么悲观,今后客车的看点可能在以下几个方面:

1、新能源汽车出口

2、旅游业蓬勃发展,定制客运

3、行业市场份额进一步集中

那么,作为龙头的宇通客车,无疑还是看点十足的!

财务分析

其上市23年,分红融资比为207.18%,优秀!即使是近期十分不景气的2018、2019,公司也给予股东10派5的红利,对应目前14元左右的股价,股息率在3.5%左右,也是十分高了;更何况公司还比较景气的2017年,实施2016年度分红为10派10!

公司的资产负债率一直在50%-60%间,2018年则为54.47%,其中几乎没有有息负债,公司负债的大头是139.38亿的应付和10.2亿的预收,这个数据可谓是十分幸福了,几乎杠杆都加在上下游。

不过让人奇怪的是,公司几乎没什么有息借款,为啥会有2.31亿的利息费用,占了2018年全年利润的10%,翻看公司年报,也没有给出什么解释。而公司财务费用高达3亿多,除了高企的利息支出外,就是1.51亿的公允价值变动收益和2亿的资产减值损失,仔细查看公司的年报,公司给出的解释如下:

可以看出,新能源汽车政府补助是在下降,而近期毛衣战等因素影响,公司的外汇也有一定的损失,毕竟公司海外是贡献了40亿营收的,更难能可贵的是,海外的毛利比国内还高半个点。

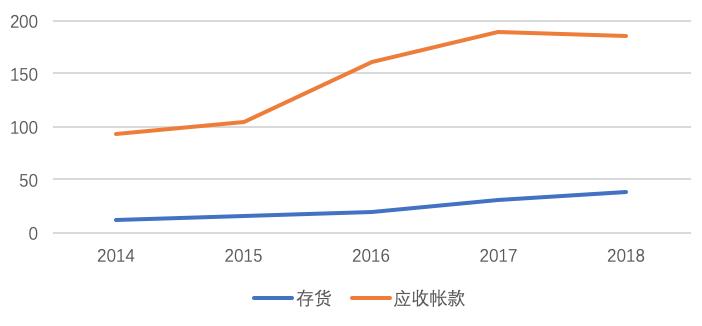

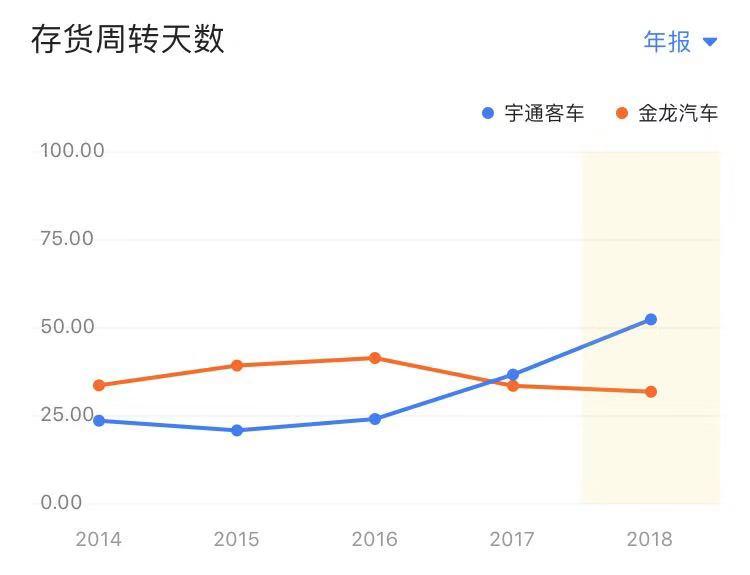

公司近两年存货、应收帐款增长迅猛,这两项指标的异动也从侧面说明公司的日子不好过,因此我们将其存货周转天数、应收帐款周转天数唯一能与其抗衡的金龙汽车做一下对比。

可以发现,隔壁的金龙汽车存货控制得比公司好,但是应收帐款比公司更不健康,总的来看,作为客车老二的金龙,处于风雨飘摇之中。

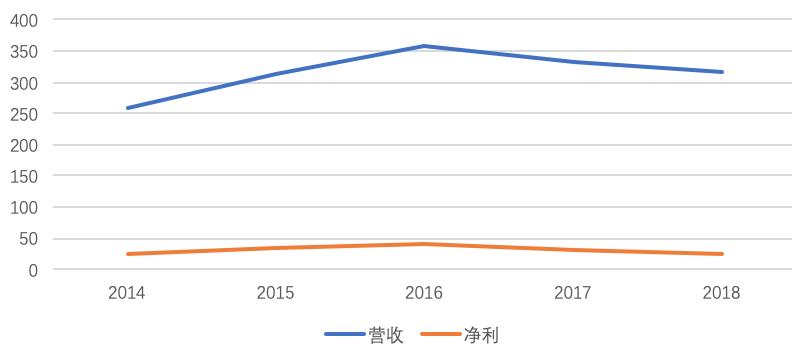

公司近两年的营收、净利,也反映出近两年大环境的压力,与之同样萎靡的还有股价

总结

由于近两年来,整个经济不景气,汽车业萎靡,新能源汽车政府补贴大幅退坡,公路客运需求不振,客车市场整体更是面临压力。

在整个行业景气下行周期中,作为龙头的宇通客车拥有更强的抗风险能力,有望在行业低迷时抢占更多的市场份额,可以说,近些年的行业困难时期,挑战与机遇并存。

公司比营收、净利还要萎靡的就是经营性现金流了,但好在2018年恢复比较迅速,2018的现金流大于净利,这恰恰说明了公司作为行业龙头的优势。

在前些日子公司发布的2019年三季报,1-9月实现营业收入208.6亿,同比增长7.7%;归母净利润13.2亿,同比增长10.6%;前三季度经营性现金流净额16.2亿,同比增长223.8%。

总总数据都在表明,公司已经度过了最困难的时期,其借助产品和品牌优势,抓住新能源客车和旅游市场机遇,1-9月实现销量4.2万辆,同比增长6.6%(行业同比-6.6%),远超行业同行。

值得期待的是,公司的海外市场业务,目前公司在亚非拉等基础设施及公共交通落后地区积极布局,大中型客车出口需求呈现增长态势;在欧美等发达国家,新能源客车逐步放量,公司在传统车客车和新能源客车领域都具有全球竞争优势,未来出口有望加速。

因此,《价值事务所》看好宇通客车的未来,根据其三季报的成绩单,我们预测公司2019年净利润为25亿,后面两年分别以5%的速度增长,即2021年公司的净利润为,27.5亿,给予其12倍市盈率,则对应市值为:330亿。

截止2019年11月22日,公司的市值为318.81亿元,还有3.39%的空间。

--------------

最后,有一点想和大家共勉:散户要想改变自己的命运,就要不断的学习成长,不断寻找优秀的股票,跟着优秀的股票一起成长。

而寻找优秀股票,必然离不开财务分析,但财务分析对很多人而言显得太艰深了,为此价值事务所的创始人和首席分析师Vive 专门给大家准备了一堂非常简单,好懂的,纯小白也可以跟着看得懂,学得会的财务分析课。课程只有9堂课,每一堂课只需要花几分钟学习,你也可以掌握财务分析的技巧,强烈建议大家学习!

从此,你就再也不用怕看不懂个股的财务情况了。

点击链接,开始学习财务分析课程,↓↓↓↓↓

1、点击—>《轻松掌握财务分析的9堂课》——仅售39.9元( 炒股必学!)

其他《价值事务所》课程推荐

2、点击—>《A股稀有品种:稳赚不赔的可转债》——仅售19.9元(稳赚不赔!)

3、点击—>《必赚法:投资中的 5 个残酷真相》——仅售15.9元(小白投资入门)

点击“了解更多”,获取《价值事务所》福利

↓↓↓↓↓↓↓↓