近日,中国央行发布《中国惠普金融指标分析报告》(2018)。

央行报告里的国人理财现状

此份报告用数据多维度分析了中国惠普金融指标。关于理财,我们从报告中可以得知以下3组数据:

- 全国平均有47.81%的成年人投资过理财产品,比上年调查水平高1.8个百分点。

- 农村地区36.11%成年人购买过理财产品,比上年调查水平高3.32个百分。

- 经济发达地区居民投资理财意识较强,上海、北京、天津、浙江和江苏等省市超60%成年人购买过投资理财产品。

从这3组数据中,不难得出这样的结论:中国成年人整体理财意识在增强;越是发达地区,人们的理财意识越强。

同时,报告也指出从调查来看,消费者对储蓄、银行卡和征信等方面知识掌握较好,但对保险和*款贷**等新的和较复杂的金融知识则了解不多。消费者在财务规划和投资风险处理方面的能力仍较欠缺。

一句话总结国人理财水平现状:理财意识在增强,简单的理财能理解,复杂了搞不定,财务规划和风险处理能力还不行。

简单理财产品货币基金易理解,普及快

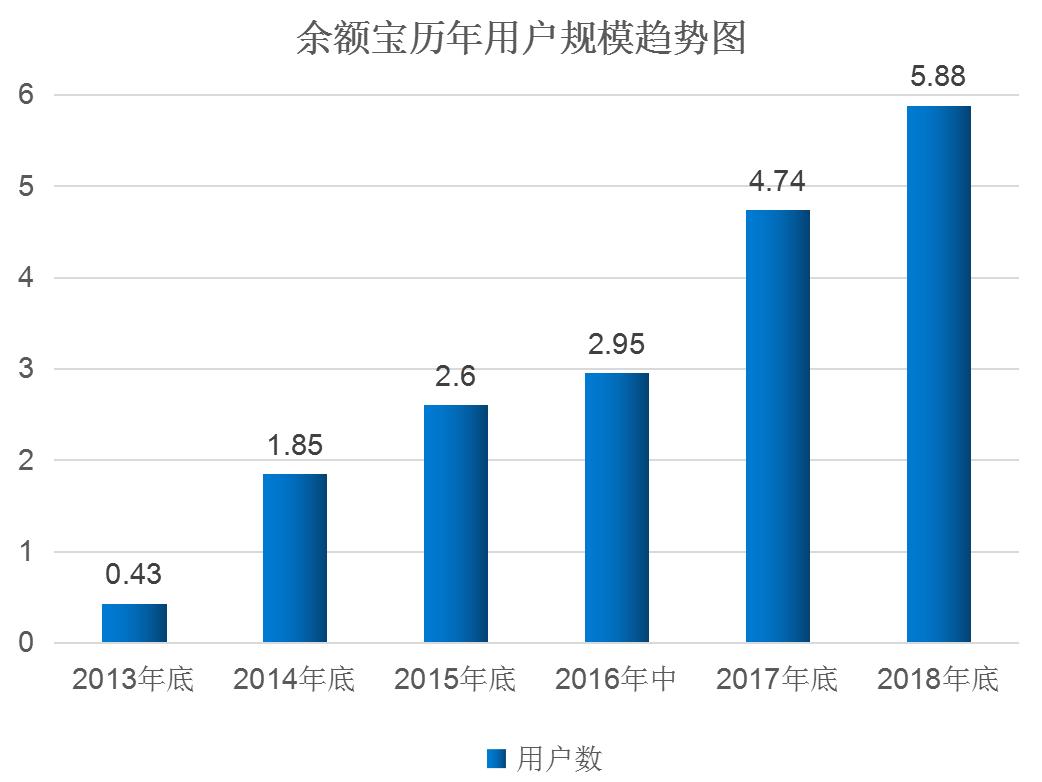

2013年余额宝的“横空出世”开启了轰轰烈烈的全民互联网理财运动,截至今年已有6年。这6年多来,余额宝的用户数量经历了巨大增长。

(用户数单位:亿人)

为什么货币基金的杰出代表余额宝能迅速被几亿人接受?因为“简单”。

这种“简单”既体现该基金的投资构成(主要投资于银行间市场上短期货币市场工具)上,也体现在用户操作(随存随取)上。

刚推出时,这种新颖、便捷的理财方式叠加高收益率(2013年时,余额宝年收益率可达6.8~6.9%左右)使其极具吸引力。

即便后来,余额宝收益率一降再降,到现在已低于2.5%,但用户习惯已养成,如果没有足够的外界刺激,一时也很难发生大规模偏好转移。

复杂金融产品迷惑性强,难被理解

我的同事汤晓晓前阵子跟我说,某银行新推出一款*款贷**产品特别划算,贷10万,年利息才2700元,也就说年利率才2.7%!按她的说法,这么划算的*款贷**不贷就是浪费机会,要知道深圳目前的住房公积金*款贷**利率都还要3.25%呢。

但事实上,这笔钱每个月都要还款,10万本金并不会全部借满1年。第一笔还款的钱只借了1个月,只有最后一笔还款的钱能借满1年。

这么一算,事情就清楚了,这10万本金实际上在我们手上的时间只有半年,我们承担的利率却是2.7%,真实的*款贷**利率接近5%,远比想象中要高!

*款贷**这类比较复杂的金融产品通常条款弯弯绕绕,没有一定计算能力和理财甄别能力的话,很容易被宣传语表象所迷惑。

财务规划能力和风险处理仍需提升

我在网上经常看到网友提问求助:

- “我有5万块,如何理财能保证每月收益5000元?”

- “我有100万块,存余额宝能衣食无忧吗?”

- “我有一套市值150万的房子和50万存款,卖掉房子去北京专心陪孩子上大学可行吗?”

5万本金,每月理财收益5000元,相当于每月的收益率10%,年化收益率120%。这样的高收益率是不是高的惊人,但为什么会有人这样提问?

一方面是因为很多人只有理财赚钱的意识,却不具备足够的理财知识和能力,不懂如何规划理财,实现理财目标。

另一方面,很多媒体在宣传理财教育时总强调理财收益,夸大理财的作用,以至于不少人过分相信理财的作用,以为无论本金多少,只要理财就能“无所不能”,实现财务自由。

比如,之前在理财论坛看到一位用户称自己每月支出在1500元左右,手上30万存款的理财收入基本能覆盖还略有结余,所以觉得自己已经财务自由了。

实话说,在没有足够保险保障的情况下,30万存款还不够治一场大病。一旦有大笔意外支出或者理财本金遭遇损失的情况下,这位用户的“财务自由”就不可持续。撇开风险谈收益犹如悬崖上走钢丝,一步不慎满盘皆输。

普通人要想靠理财实现财务自由很难,但我们可以靠理财实现“锦上添花”。如何成功让理财给我们的生活“锦上添花”?我认为,提升个人赚钱能力、抓住时代机遇,摸清理财产品规则以及勇于尝试不同理财产品等都是增加成功概率的砝码。

用好这4个锦囊,为成功理财增加砝码

锦囊1:先投资自己,让自己值钱

有一个认识的网友,工作十来年就从刚毕业时的三四千块月薪涨到了年薪百万。他是怎么做到的?答案是,舍得对自己投资。

月薪4千块的时候他就敢花1万块给自己报同行业专家的线下课程。这样做的好处很明显,一是学到了在日常工作中难以接触到的专业知识,二是结交了人脉,进了圈子。

除了工作相关的专业知识,他还给自己报了英语和演讲课程。这些课程对他当时的工作来说并派不上用场,但他还是很用心地去学了。

事实证明,有意识让自己多学些东西总是有益处的。在他跳槽到更大的平台升任管理岗位后,出国考察和对外宣讲时,之前学的英语和演讲都派上了用场。

不断投资自己,让“自己”成为值钱的利器,才能加快积累个人原始投资资本。理财道路千千万,投资自己,提升自己的赚钱能力,好好积累个人原始投资资本才是正确的第一步。

锦囊2:长期刻意练习,抓住时代机会

说到抓住时代机会,淘宝“口红一哥”李佳琦绝对是优秀代表。他曾创下1秒钟228万销售额的神业绩,是名副其实的赚钱机器。

很多人都觉得直播的钱太好赚,李佳琦赚钱很容易,但其实他的成绩也是死磕才拿到的成果。

他从2016年就开始做淘宝直播,在别人都不看好直播时,他死磕了3年。最初选品和文案都是他自己做,另外还要直播,压力大到晚上做梦都是直播要做的内容,但一天天的高强度训练让他的直播能力越来越强。

一年365天,他直播389场,以前平均每场6小时,现在也至少3小时以上。还有一次直播6小时,他一共试了380支口红,擦了涂,涂了擦。

这样的长期刻意练习,加上直播风口,想不成功都难。现在的李佳琦,年入千万。

光靠平时一点点的赚小钱是肯定不可能实现财务自由的。20多年前买房子能改命,前几年是做新媒体,每一代人都有自己的时代机遇。顺应时代,抓住哪怕一个时代机遇就能大幅增加理财本金,更快扩大理财收益。

锦囊3:弄懂理财产品,摸清钱赚钱的规则

凡事皆有规则和套路,一旦你学会了,掌握了,就会比别人少走很多弯路,节省很多时间。

放在理财的范围内,搞懂理财产品,摸清钱赚钱的规则就是了解了理财的套路。

我有一位在银行工作的朋友,最大的爱好是钻研理财,除了给工作上的客户推荐理财产品和方法,也推荐给身边要好的朋友。她钻研的比较深,所以推荐的产品也很靠谱,长期坚持下来,客户赚到钱,她也拿到了业绩提成和朋友们的打赏,收入增长不少。

我有一次跟她深聊,她说了她弄懂理财产品的方法。

首先,与理财相关的资格证书挨个去考,保证每年拿下至少一至两个证书的频率。她说,考证是非常好的强迫自己学习理财的方式,有了理论知识垫底,就更容易看懂理财产品的结构设计,收益是否合理,以及风险程度了。

其次,多向更懂的人学习。金融理财产品有很多不同的品类,涉及不同领域的知识,就比如懂基金的不一定懂信托。所以,对于不同的品类,她会找到自己认识的人当中最熟悉那个品类理财产品的人,向他取经。

再次,向有较多实操经验的客户学习。理财经理有时候并不一定比客户更专业,因为资金量大的客户实操经验更多,涉及产品种类更多,对理财更有话语权。

当所有和理财有关的知识和经验汇聚到一起时就会产生奇妙的化学反应,她的理财建议就更全面更可信。

锦囊4:敢于尝试不同的理财产品和方式

如果你手上有50万块,却只敢存银行定存,其他的产品都不敢尝试,那你基本不可能靠着这50万块实现财务自由。

我们常说高收益有高风险,提醒自己不能忽视风险。但是,反过来看,有高风险才有高收益。银行定存确实把稳,但一年期定存1.75%的年化利率下,得多少本金才能实现财务自由呢?

当你只有10万块时,可以按50%(基金),20%(银行理财),20%(国债)和10%(货币基金)的比例安排资金。

当你有100万块时,可以按30%(股票),30%(基金),20%(银行理财),10%(国债)和10%(货币基金)的比例安排资金。

当你有1000万块时,你可以再去尝试期货等更高风险的产品。

投资本金越多,投资产品种类就应该越丰富。在确保合法合规和靠谱的前提下,尝试一些高风险高收益产品,能大幅提高整体理财收益。但任何时候,不要轻易尝试All in。

写在最后:

对于不少国人来说,理财的现状就是简单的理财能理解,复杂的金融产品搞不定,财务规划和风险处理能力还不行。

靠理财实现财务自由很难,但我们可以让理财给我们的生活“锦上添花”,推荐4个锦囊妙计:

锦囊1:先投资自己,让自己值钱

锦囊2:长期刻意练习,抓住时代机会

锦囊3:弄懂理财产品,摸清钱赚钱的规则

锦囊4:敢于尝试不同的理财产品和方式