识别好企业好生意,需要长时间的专注和研究;识别好价格、好时机需要长期的跟踪和耐心的等待,是对心性、耐心、自控能力的考验。通过以下11个方面的分析和研究,大致能搞清一个公司的基本信息,识别出企业质地如何,是不是值得投资。

第一项:公司的行业地位分析 也就是了解公司在行业中的地位。我们要寻找和投资的企业一定要是行业龙头。因为只有行业龙头才具有最强的竞争优势和壁垒,如果一个行业里连龙头企业的盈利能力和成长性也很差,更何况行业中的其他二流企业,这样的行业基本不值得投资。 那么,公司的行业地位从哪里能找到相关的信息呢? 一般最常看的是企业的招股说明书、年报、半年报、行业资讯、券商深度研报。这些资料里面基本介绍了行业的发展情况,行业中龙头企业的竞争地位和竞争状况。 了解公司的行业地位,就是了解公司在产业中的竞争地位、市场占有率、未来发展趋势和行业增速等内容,就是对公司所属行业的竞争情况、市场情况、发展前景的了解。 第二项:公司竞争优势和劣势分析 这其实和第一项有直接关联,你搞清了第一项内容,第二项基本也差不多明了了。这项内容公司一般在招股书、年报等里面有介绍,但这里面也有许多虚的内容,我们需要通过后续的跟踪验证。 例如,有的企业说自己研发优势非常突出,但你考察其产品的时候,发现早已是过气的产品,仍然停留在第二代,可能市场早已经发展到了第三代产品了。 这里面有许多公司提供的竞争优势其实不是优势,而是虚的东西,我们需要通过其产品、盈利能力分析等进行证伪。 至于劣势,公司往往提的较少,我们只有深入分析行业,进行同行业对比,才能得到公司的差距在哪里。单看一家公司,往往很难看的明白。 第三项:募投项目研究 每个公司上市,其实都是为了融资,那么融资要投向哪些项目,这些项目建成后有何影响,都需要我们进行评估。 募投项目研究不仅包括首发IPO融资研究,也包括公司历次实施的公开、非公开、定增等融资项目研究。 研究的重点是分析公司融资多少、项目投向、预计对未来的影响、何时建成、建设进度跟踪等等。 尤其是对你自己持有的公司,你一定要做到心中有数。你最起码应该知道,我买的这个公司还有几个在建的大型项目,这些项目大致前景如何,一旦建成,对业绩预计贡献几何。如果不知道,你就是个傻子,说明你是纯粹瞎投资,连自己投资公司最起码的项目进展都不知道,更别提家底有些什么,你就是无知和傻瓜。因为这很容易理解,你自己在生活中买个厂子,你最起码也得了解这个厂子目前上了几个项目,产能多大,建设期多长时间,预计建成后产品有没有竞争力,大致能盈利多少。 尤其是对于上市不久的新股、次新股,要把握投资机会,对于募投项目的进度必须时刻关注跟踪! 第四项:公司主业分析 这里面包括公司主营业务的构成,占比分析;主营业务核心产品的营收增幅和毛利率分析; 即:公司主营业务有哪些项目和产品构成,各占主营业务收入的比重如何;这些产品上市以来的营收增长情况如何,毛利率情况如何。 通过分析这些主营产品的结构比例、增长情况、毛利率变化,分析公司的盈利能力是在增强还是在减弱。 第五项:公司的成长性分析 成长性分析的重点就是营收和净利的增长分析,我们要求营收和净利增长最好越高越好。同时二者增长尽量协调一致,这是最理想的情况;其次是营收增长较慢,但利润增长较快;最差的是营收、净利不增长或负增长。 营收增长较慢,但净利增长较快的情况,这个重点说一下。这里面有几种情况:1、行业可能本身增长有限,但行业存在一定的门槛,少数企业在行业门槛的保护下,虽然营收增长有限,但竞争相对缓和,因而毛利率能不断提高,利润增长超越营收增长;2、公司本身增速一般,但企业管理能力突出,费用控制能力较强,造成净利增速远超营收增速,但长远看这是不可持续的,费用的压缩有一定的限度。 当然,长期来看,只有营收增长前提下的净利增长,才是高质量的增长。因为无论是通过压缩成本费用带来的利润增长还是靠提价、提升毛利率带来的净利成长,长期来看都是不可持续的,只有营收增长才是唯一的高质量增长的途径! 第六项:企业盈利能力分析 企业盈利能力分析是企业财报分析的核心内容和重点,通过这项分析,我们基本能够确定公司有没有竞争优势,竞争优势是在增强还是在减弱;公司的运营模式大致是什么样的;公司的运营效率和负债水平如何。 企业能力分析分析的核心指标是分析:公司自上市以来毛利率、净利率、ROE、ROA、ROIC的变化趋势;同时要对ROE进行拆解分析(即进行杜邦分析),从而识别企业ROE变化的主导因素是什么,究竟是销售净利率、总资产周转率还是负债杠杆的作用,同时可以大致识别企业的运营模式究竟是高利润模式、高周转模式还是高杠杆模式。 第七项:企业营运能力分析 企业营运能力的分析其核心就是通过对企业应收账款周转率、存货周转率和总资产周转率的分析,了解企业的运营效率,识别管理层的管理营运水平。 重点是对上市以来企业应收账款周转率、存货周转率、总资产周转率进行对比分析,依据其变化趋势,大致分析企业的营运水平的变化。 第八项:企业资产负债分析 资产负债表的分析其实就是对企业家底的分析和摸底。这个分析的核心是把握住企业资产负债表的整体概貌,是资产比较优良、负债较低;还是资产一般,负债很高。 分析要点: 1、看公司资产、负债、股东权益的数字情况,有个整体印象; 2、看资产中的大项:货币资金、应收账款、存货、固定资产和在建工程的占比情况,从而识别企业是轻资产企业还是重资产企业,是现金结算模式还是赊销模式;是高存货企业还是低存货企业; 3、看负债中的大项:有无短期大额借款、有无大额预收款。其中大额预收款往往体现了企业超强的竞争优势,可以占用上下游的货款来发展自己。 第九项:企业现金流分析 现金流是企业的血液,失去现金流的企业很快会供血不足导致破产,因此现金流是企业的生命之源。 在对现金流量表分析的时候,我们重点把握以下几个要点: 1、经营性现金流净额分析。经营性现金流净额=经营性现金流入-经营性现金流出,净额为正,说明与经营有关的收入大于与经营有关的支出,没有产生入不敷出的情况,总体有现金流入,这是企业现金流供血正常的第一个表现。 2、自由现金流分析。自由现金流=经营性现金流净额-资本性支出,这个其实就是在经营现金流的基础上考虑了公司必须花费在维持或扩张业务上的资金。自由现金流为正的企业,可以给公司的融资带来很大的弹性,它可以不依赖资本市场的融资来进行扩张,因为自己的现金非常充足;而自由现金流为负的企业,往往需要举债或其他手段来维持扩张或保持地位,这给企业的发展蒙上了阴影。 3、净利润现金含量指标。这个指标等于经营活动现金流除以净利润,如果长期大于1,说明企业的利润实实在在收到了现金,是企业强势和现金充足的表现。 4、销售收入的现金含量指标。该指标等于销售商品或提供劳务收到的现金除以营业收入,如果持续大于1,说明企业的营收是实实在在的现款现货交易,而不是赊销产生的;如果持续小于1,则说明企业的销售有可能是放宽了信用政策,进行了大量赊销,企业只能通过赊销占领市场,是企业产品弱势的表现。 第十项:企业看点(股价驱动因素) 其核心是挖掘企业最新的看点,这些看点可以是企业的新产品、新模式、新布局、新需求、新技术,总之是和市场当时的热门题材结合十分紧密或资本市场特别关注的政策相关的一些因素。有了这样的因素,企业就等于埋了*药炸**,随时都可能引爆。 第十一项:企业估值分析 估值分析的核心是找到企业价值的洼地,也就是寻找企业低估的理由。 我个人常用的估值方法有:历史估值法、市值估值法、PB法。 历史估值法多用于上市有一段时间的企业,容易找到估值中枢作为参考,不适合新股和次新股; 市值估值法,多用于新股和次新股,这一估值方法的原理从企业的业务布局和行业前景预判企业未来市值的提升空间,多用于发展初期的小企业。 此外,PB估值法也是我经常参考的估值方法,相对于PE,我更愿意参考PB,因为PB的B是净资产,相对稳定,而PE的E是利润,很容易受人为因素调节,参考意义不大。 好了,企业分析的模板就讲到这里,利用这一模板,你可以分析任何你投资的企业,你可以透过现象看到本质,你可以知道企业有没有价值,有没有竞争优势和壁垒,估值如何,是否存在洼地等等。

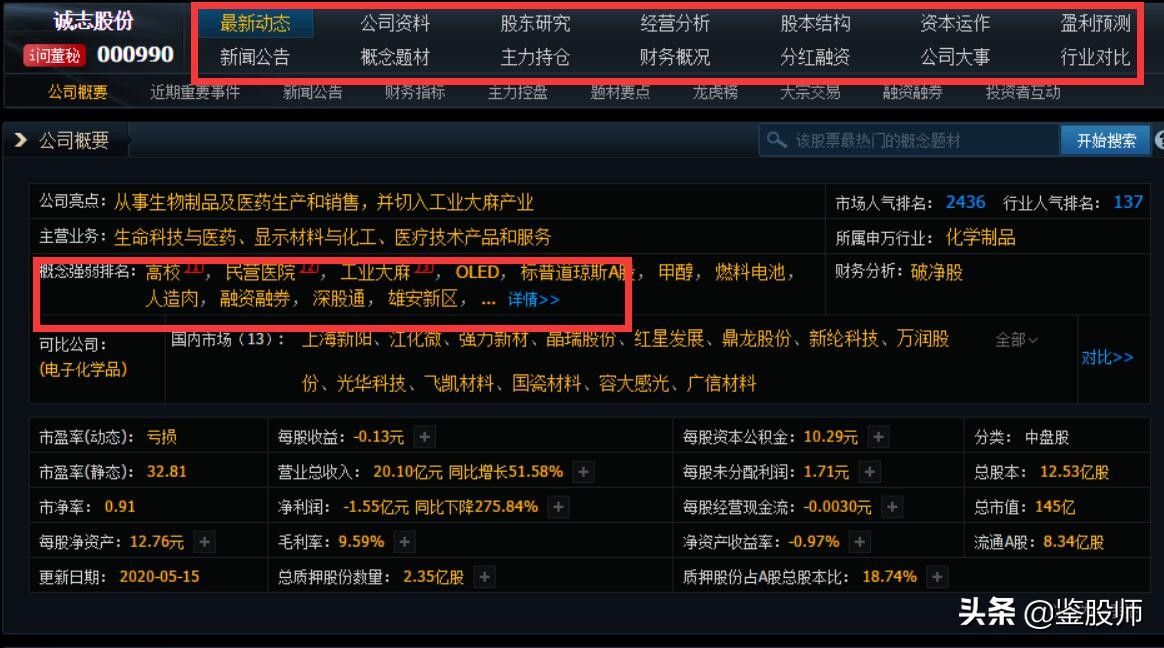

个股资料F10

如果您想快速了解一家公司各方面的情况,就需要F10功能的帮助。在分时走势或技术分析页面下敲10+enter或者F10"键,可以查看个股的详细资料。同花顺F10使得股民查找和分析上市公司信息变得简单快速,最重要和最新的数据在首页一览无余,投资者能快速了解上市公司。内容中随处可见对重要指标的解释说明,使得深奥难懂的指标变得平易近人,一切都是那么的亲切自然和熟悉。

大盘资讯F10

在个股F10的基础上新推出的功能,可以让投资者更加全面解读把握大盘的信息,实用性强。点击应用-应用中心-基本面-大盘F10即可进入。

龙虎榜:查询异动个股的成交回报情况。

市场概览:提供沪深个股总数、市盈率信息、流通市值的情况以及今日个股提示。

证券要闻:最新的大势分析和财经热点。

新股分析:新股日历、今日上市新股表现、A股募资以及分红表现等。

融资融券:提供沪深融资融券汇总查询以及融资融券动态信息。

宏观研究:宏观面数据与指数表现的对比。

基本信息:提供上交所市场月报以及最新的上交所公告。