前世今生

自2010年4月16日沪深300股指期货上市以来,量化投资-程序化交易在国内期货市场才正式走上了爆发式的发展历程,2015年4月16日金融期货迎来新品种:中证500和上证50股指期货,再次加速了程序化交易在期货市场的应用,据市场数据,2015年股指期货的80%的交易单来自程序化交易,基于股指对冲的Alpha对冲基金也一致发展到高峰,至此,股指期货的黄金时期结束,程序化交易也逐渐从股指期货转战到商品期货,下表列出了股指期货近几年的异常调整详情。

在异常阶段,随着市场参与者的减少,盘口价差和日内波动率远不如正常阶段,确实频率较高的日内策略无法正常使用,不过通过锁仓操作可以解决了一部分策略的使用问题,而且最近一次的松绑基本释放了策略的使用限制,程序化交易策略的容量正在逐步走向正轨。

下文我们梳理部分典型的股指期货程序化交易策略,所有回溯的手续费按照2倍的交易所手续费外加4跳滑点。

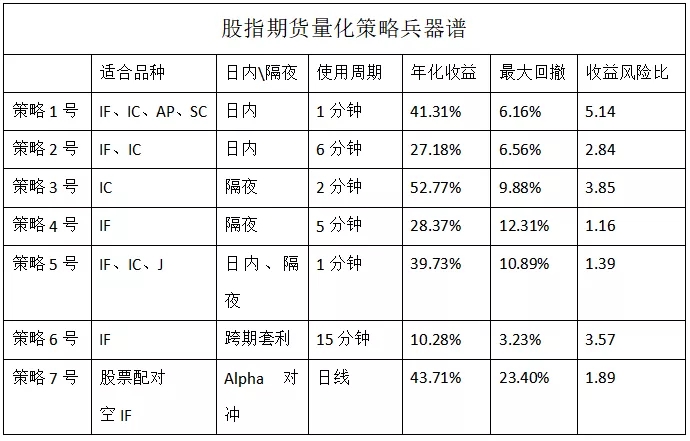

策略1号

策略思路:分解日内突破模式,不同的波动率赋值不同的突破次数,达到阀值后突破进场,离场则采用前一个压力\支持位,并加入动态二级跟踪止盈,日内最大开仓3次,可有效捕获日内强突破行情,尾盘强平.

策略2号

策略思路:日内K线形态突破,利用boll指标过滤进场条件,离场采用2倍的ATR浮动止损,并加入动态二级跟踪止盈,日内最大开仓2次,可有效捕获日内强突破行情,尾盘强平,亦可隔夜。

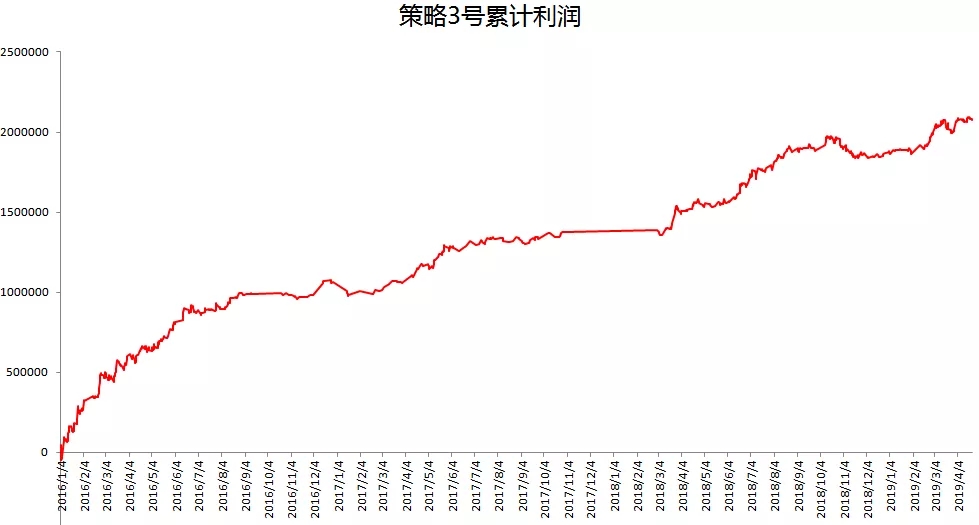

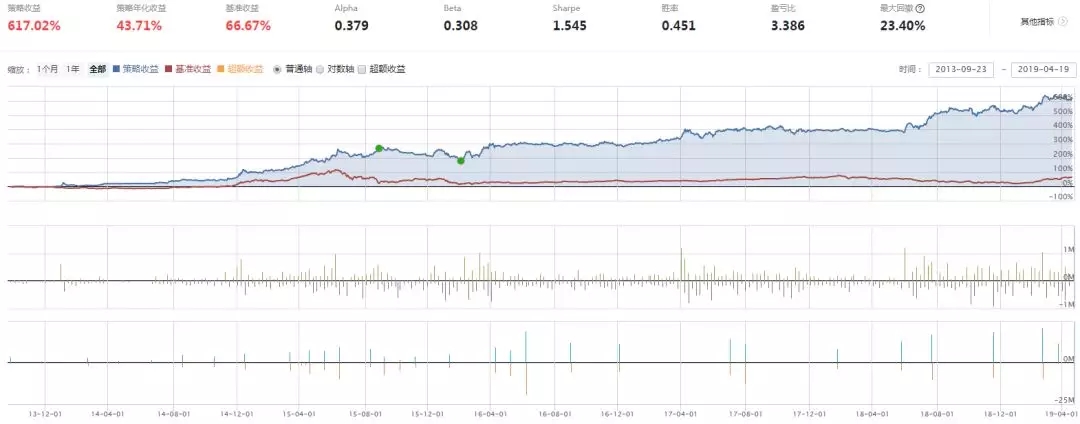

策略3号

策略思路:多因子打分思路,多技术指标、K线形态构建打分器,设置多空分值阀值,超过阀值入场,日内最大开仓5次,适合V型反转和走势顺畅的行情,持仓隔夜。

策略4号

策略思路:波段突破型策略,KDJ指标作为入场主条件,当日开盘价作为多空分界线,最高价、最低价的20日均线作为趋势过滤线,日内最大开仓2次,持仓隔夜。

策略5号

策略思路:统计型结构策略,230根K线构成高低通道,利用黄金分割比将通道缩小形成内含通道,将空间划分成5个区域,利用这个5个区域的前后交错,构建持续在市策略,非多即空,日内最大开仓8次,适合V型反转和走势顺畅的行情,越是宽幅震荡,越能发挥策略优势,可日内,亦可隔夜。

策略6号

将沪深300股指期货的当月主力拼接成近月合约,次月拼接成远月合约,交易周期设置成15分钟K线,检验协整关系的时间窗口设置成300个15分钟K线收盘价序列,最新一根K线的收盘价判断信号,下一根K线开盘价发单,该策略对滑价比较敏感,在盘口相差3个跳以上时候不推荐使用。

策略7号

Alpha对冲策略,构建9组股票对,在股票出现配对交易机会时候卖出高估的股票,买入低估股票,并且在期货市场卖出等市值的沪深300股指期货。15年下半年和18年的一整年的下跌行情,该对冲策略依然有超越大盘的能力,股票配对如下:

[002310,002431],[601398,601939],[000333,600690],[600877,600036],[600010,600307],

[600309,002092],[601168,000878],[600873,000876],[002106,600183]

如果你想在投资标的中配置股指期货、如果你有股票想用股指期货对冲、如果你想量化自己的交易经验用程序化交易来管理自己的投资策略、如果你想学习程序化交易,安粮期货给你最优解决方案。

免责声明:

1.本文中所有交易系统所发出的交易信号,仅作为投资者参考之用,并不作为必然获利的保证,依据此交易系统进行的交易风险自担。

2.因期货公司服务器、软件提供商服务器以及计算机系统的差别会导致数据存在差异,可能导致交易系统在不同服务器上发出不同的交易信号,由此产生风险自担。

3.因断电、断网、人为导致不能及时平仓或错误交易,风险自担。

4.历史不代表未来,所有模型都可能会失效,我们会逐日跟踪模型表现,及时调整模型,如若模型各项指标失真,我们将给出模型下线提示,直至模型达标为止,此期间如若继续使用,由此产生的风险自担。