01

甲醇产业市场分析

1.1、甲醇市场分析

内地市场: 本周,周内甲醇市场价格震荡为主,内地市场报价震荡幅度10-150元/吨,周初主产区部分厂家新价出具后,市场整体成交情况尚可,但随着期货盘面的回落,业者谨慎情绪渐起,贸易商及终端下游企业入市补货积极行有所减弱,刚需为主,然主产区市场在库存压力不大的支撑下,出厂报价高位运行。周内,主产区市场报价震荡上行,南线周内报价上调120至2300元/吨,北线上调90元至2280-2320元/吨,厂家库存压力不大,业者挺价情绪明显。消费地市场价格走势不一,随着期货盘面的回落,业者入市情绪有所降温,但区内厂家库存多低位运行,企业存挺价心理,周内鲁南报价2600元/吨,较上周变动不大,鲁北报价围绕2580-2600元/吨,低端上调70元/吨,市场成交气氛尚可。

港口市场: 本周,甲醇期货盘面震荡回落,港口现货市场报价随着下调,基差稍有走弱,市场整体成交气氛尚可,周内进口货源抵港量相对有限,加之终端下游市场表现向好,主流库区提货量稳健背景下,港口地区库存总量继续去库。

后市预测:供应方面: 近期场内多套前期停车装置计划重启,久泰新材料200万吨、山西华昱120万吨、湖北盈德50万吨甲醇装置计划3月初重启,同时内蒙古荣信90万吨、兖矿榆林一期70万吨等装置计划检修,且目前计划春检的装置较少,内地市场供应存在增加预期,但仍需关注装置实际运行情况。 需求方面: 近期下游市场开工缓慢提升中,市场成交难见明显放量,加之受国际会议召开的影响,局部地区运输及开工情况或到一定影响,需求面整体表现一般。目前来看,期货盘面震荡回落,场内业者谨慎情绪渐起,加之传统下游需求表现乏力,厂家跟涨意愿不强,一定程度上限制甲醇价格推涨空间,预计下周市场价格高位震荡,若后期厂家春检计划逐渐落实,市场氛围或有所提振,后期还关注原油、煤炭价格,场内装置运行情况。

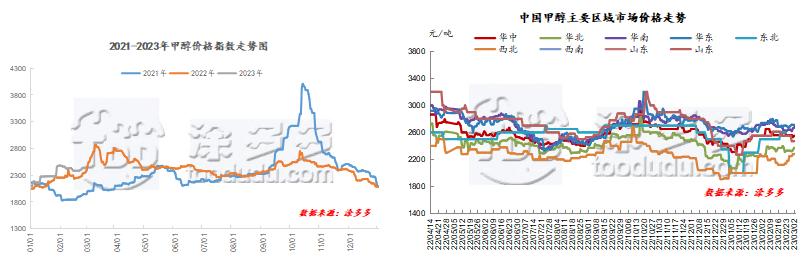

1.2、本周国内甲醇主要区域价格对比

单位:元/吨

1.3、本周国际甲醇价格走势图

02

国内甲醇产业装置运行及开工率统计

2.1、国内甲醇厂家检修情况

2.2、国际甲醇装置运行情况 Marjan165万吨装置目前已重启;FPC100万吨甲醇装置已重启,负荷维持在5-7成;kaveh自2022.12.5开始停车,预计最快三月中重启;sabalan/ZPC#2停车中;ZPC#1负荷维持在3成左右。Petronas1#装置2月12日停车检修至2月17日。

2.3、甲醇厂家开工率统计

目前全国甲醇产能约10835万吨,本周取样统计131家企业产能7893.5万吨,总开工率为(按照各片区权重加权所得)63.95%,较上周降低0.31%,其中华北、西南、西北等地开工均有所增加,其中,西南地区市场开工提升1.55至5.11%,随着限气的结束,场内多套气头装置现已重启;华北地区市场开工增加15.65%至62.58%,山西华昱120万吨甲醇装置于周内重启;西北地区开工增加4%至78.32%。华东地区市场开工降低21.03%至41.44%,中安联合170万吨甲醇装置于周内停车。其他区域市场开工变动不大。

2.4、甲醇产业开工情况统计

本周,甲醇传统下游市场开工走势不一,醋酸、二甲醚、等开工均有所提升,其中醋酸市场开工提升0.21%至65.38%。二甲醚市场开工增加0.4%至19.46%。MTO/P市场开工稳定至52.55%。甲醛市场开工降低至31.73%。目前下游市场开工缓慢提升中,但还需关注国际会议召开后对局部地区市场开工的影响。

03

本周甲醇港口库存统计

整体来看,沿海地区(江苏、浙江和华南地区)甲醇库存在87.95万吨,环比上一个工作日(2月23日整体沿海库存在90.83万吨)减少2.88万吨。截至3月2日,江苏甲醇库存在50.52万吨,环比上一个工作日(2月23日)减少2.08万吨;目前浙江甲醇库存在23.79万吨。华南方面,目前广东地区甲醇库存在10.94万吨,环比上一个工作日(2月23日)增加0.6万吨。福建地区甲醇库存2.7万吨附近,相比上一个工作日(2月23日)减少1.1万吨。甲醇港口库存继续下降,周内进口货源抵港量相对有限,加之终端下游市场表现向好,主流库区提货量稳健背景下,港口地区库存总量继续去库。

(港口库存部分数据参考:卓创资讯)

单位:万吨

04

国内MTO/P装置及盈亏分析

4.1、MTO/P装置运行情况分析

南京诚志一期装置检修,二期降负运行;神华宁夏煤业100万吨装置正常运行中;鲁西MTO装置目前已停车,重启时间待定。斯尔邦83万吨装置停车运行,重启时间待定;宁波富德2月18日起降负运行,2月19日全线停车检修15天左右。大唐多伦168万吨甲醇装置计划2月22日停车,MTP装置同步停车。

4.2、MTO/P盈亏情况分析

本周,山东南部甲醇市场价格震荡上调,主流成交在2600-2650元/吨,丙烯单体主流围绕7375-7465元/吨,由于丙烯和甲醇单耗在1:2.8/3.2,丙烯单体亏损加剧,目前单体亏损在1053-1283元/吨。聚丙烯市场价格持稳运行,西北甲醇市场窄幅上调,港口甲醇价格震荡上行,本周成交在2715-2785元/吨,华东港口PP主流成交价格稳定至8500元/吨,部分企业亏损在442-638元/吨。

05

甲醇上游市场分析

5.1、原油市场分析

本周,周内国际原油价格整体上涨。周前期,受美国汽油库存下降且需求增加支撑市场气氛,加之东欧某国3月减产消息面影响,市场对原油供应担忧持续升温,国际油价上涨。周后期,美国近期的经济数据令投资者对美联储或继续加息的担忧加剧,但中国经济数据稳健上升,投资者对中国经济前景持乐观预期提振油价,叠加供应存趋紧迹象,多重利好支撑油价,国际油价整体上涨。

后市预测: 中国经济数据向好,市场对原油需求增加,叠加东欧某国减产,供需两端均利好油价。美国经济数据表现疲软,投资者或对美联储加息的预期降温,进一步支撑油价,目前美国炼厂2月检修计划或基本完成,各项设施将逐步投入使用,美国原油产量将增加,同时美国原油库存连续累库,因素利空逐渐显现。综合来看,预计下周国际原油价格将中高位震荡。

5.2、煤炭市场分析

本周,周内动力煤价格有涨有跌,受*会两**及安全事故影响,产地安检力度提升,山西、陕西、内蒙等主产地开启安全检查,市场供给存在减少预期,且随着工业企业开工率回升,终端电煤需求有所增加,一定程度上支撑市场价格有所上调。

后市预测: 随着后续重要会议的召开,煤矿生产安全检查力度加大,局部地区市场供应有所减少,化工、冶炼等非电企业开工率明显提升,存在刚性补库和备料需求。但考虑到天气的回温,市场即将进入传统消费淡季,电厂日耗将呈小幅减弱,预计下周市场价格上调幅度较小。

06

甲醇下游产品市场分析

甲醛

本周,周内甲醛市场价格窄幅上调。原料甲醇价格持续走高,成本面对甲醛市场存一定利好提振效果,部分厂家报价有所上调,但目前受环保等多重因素的影响,部分下游板厂开工恢复受阻,整体市场需求表现疲软,厂家出货情况一般。

后市预测: 近期原料价格窄幅上调,成本面支撑向好,场内部分厂家库存多维持低位,业者挺价情绪仍存,但考虑到下游市场需求恢复有限,一定程度上抑制市场价格的涨幅,加之*会两**期间,运输、生产均受到环保严格管控,导致下游许多板厂减产、停工,下游需求或进一步减弱,成交仅维持刚需。综合来看,预计短期甲醛市场价格或小幅回落。

二甲醚

本周,周内二甲醚市场价格涨跌均有,市场成交氛围一般,近期下游需求持续低迷,厂家调低价格保证出货,但成本面高位震荡,对二甲醚市场价格支撑尚可,目前局部地区市场报价有所上调,但下游需求表现一般,业者成交刚需为主。

后市预测: 近期二甲醚停车装置暂无重启计划,市场供应仍维持低位,但近期下游整体需求一般,后续可能会受到*会两**的影响,使下游需求再次降低,预计下游需求面暂无明显利好支撑,预计下周二甲醚市场价格整理运行为主。

醋酸

本周醋酸市场价格窄幅上调,周内原料甲醇市场价格坚挺盘整,醋酸成本面支撑力度尚可,下游有少量补货情况,加之华北地区主流厂家故障停车,华中主流装置重启但尚未有较多货品产品,对市场有一定的提振作用,支撑局部地区市场报价窄幅上调。

后市预测: 近期醋酸市场整体开工维持较高位置,场内供应较为充裕,市场开工窄幅上调,需求面有所回暖,目前来看,近期醋酸行情受供应面影响因素较大,供应面若春检计划实施,则市场会有一定小涨空间,若开工持续高位,则价格涨幅有限,预计下周醋酸市场价格稳中偏弱,后期还需关注场内装置运行情况以及下游需求恢复情况。

MTBE

本周,周内MTBE价格窄幅上调。周内前期,国际油价收盘上涨,消息面利好支撑,加之出口市场支撑,部分厂家月底集中交付出口订单,市场现货库存下降,厂家挺价积极,但随着MTBE价格高位,下游入市渐显谨慎,多刚需补货为主。周内后期,部分炼厂装置进行检修,场内现货供应收紧,MTBE商家纷纷推涨价格,然下游市场需求表现一般,成交依旧维持刚需。

后市预测: 随着天气转暖,民众出行意愿增加,汽油需求亦有一定提升,下游业者入市适量补货,市场成交较前期有所改善,加之部分地区装置停车检修,场内供应将持续处于偏紧走势,预计下周MTBE价格或窄幅上调。

丙烯

本周,周内丙烯市场价格先抑后扬,国际油价以及期货报盘重心低开震荡,一定程度上拖拽丙烯市场交投氛围,加之区域内货源供应较为充足,生产厂家出货情况欠佳,部分厂家库存处于高位,厂家降价排库意愿凸显,部分下游逢低拿货,需求面对丙烯市场的支撑作用增加,场内成交气氛稍有好转。

后市预测: 原油报盘低位盘整,对丙烯市场支撑有限,下游开工负荷高位整理,工厂按需采购,目前甲醇出货暂无较大压力,市场行情逐步回暖,目前来看,在当前油价区间整理,厂家库存可控、下游需求仍存等因素影响下,丙烯市场价格稳中偏强整。

聚丙烯

本周国内聚丙烯市场跌后反弹,整体价格重心较上周小幅涨跌100元/吨以内,区域间走势稍有分化。截至本周四,国内拉丝主流价格在7750-7900元/吨。石化方面,周内去库速度明显放缓,且较上周出现累库现象。截至3月2日两油库存在75.5万吨,上周同期增加4.5万吨;去年同期库存大致95万吨。但因整体库存压力不大且期货一度反弹支撑石化价格,月初新价石化各大区多数持稳,场内货源成本支撑较好。煤企方面,根据市场走货及盘面走向灵活调价,周内一度拉涨,场内低价货源成本再度被推升。贸易商方面,随行就市出货为主。周初在期货冲高回落之下,积极让利出货,市场价格重心往中低位靠拢。周中随着盘面止跌反弹,短期市场信心恢复,持货商试探性高报出货,交投气氛有所转好。下游前期备货逐步消化,周内刚需入市,实盘方面表现谨慎,周内成交难见有效放量。

后市预测: 目前,新投产的广东石化50万吨/年、海南乙烯20+30万吨/年、弘润石化45万吨/年,均已正常投入生产。同时前期停车的盘锦老线、富德、海天、大唐、巨正源等多套装置即将开车复产,场内货源供应压力依旧偏大。下游方面,目前已经恢复正常生产,但新订单增量有限。在此前原料反弹之后,追涨力度明显不足,需求面对于行情拉动作用有限。而回归到宏观,在此前交易美联储3月加息力度增加至50BP之后,2月国内PMI数据超预期,且市场对于*会两**仍有向好期待,在此之下,商品整体走势结束前期回调,再度反弹,拉动PP期货走势。但基本面的相对偏弱依旧制约行情。短期预计PP市场偏强整理为主,上行空间有限,关注石化调价节奏及期货走势。

聚乙烯

本周国内PE市场先抑后扬起,整体价格重心仍有走高,周内多数品种上涨50-100元/吨不等。上周末起,期货一度跌破8300重要支撑位,煤企顺势下调出厂价,场内低端价格进一步下移。贸易商积极减仓出货,实盘商谈让利现象普遍,市场价格普遍阴跌。随着盘面的逐步企稳反弹,场内紧张气氛明显缓和。石化新月价格坚挺,煤企快速上调出厂价格。贸易商在成本支撑和盘面走高之下,积极高报,市场价格逐步向中高价位靠拢,低价货源难寻。下游询盘积极性明显回温,刚需采购维持生产为主,个别适量小单备货,整体交投氛围较前期稍有转好,但高价依旧成交压力较大。截至本周四,国内线性价格在8300-8450元/吨;高压膜价格在8900-9200元/吨;低压膜价格在8150-8800元/吨;低压拉丝价格在8050-8850元/吨。

后市预测: 现货端来看,短线塑料市场支撑因素依旧较多:需求端地膜旺季逐步开启,而供应端,福联全密1、镇海全密、茂名石化等几大装置停车,一定程度抵消海南和广东石化扩能带来的供应端压力,同时目前原油偏强运行、石化库存销售压力不大,出厂价格坚挺上调,均对市场形成较大支撑。但需要看到的是,目前产业链中游库存依旧不低,且下游除地膜外的其他行业新增订单依旧欠佳,一定程度制约市场反弹空间。综合影响下,预计短线PE市场震荡偏强运行为主。