一谈到互联网金融,很多人第一反应就是P2P等所谓的“互联网金融”。

那我们看看P2P是什么?

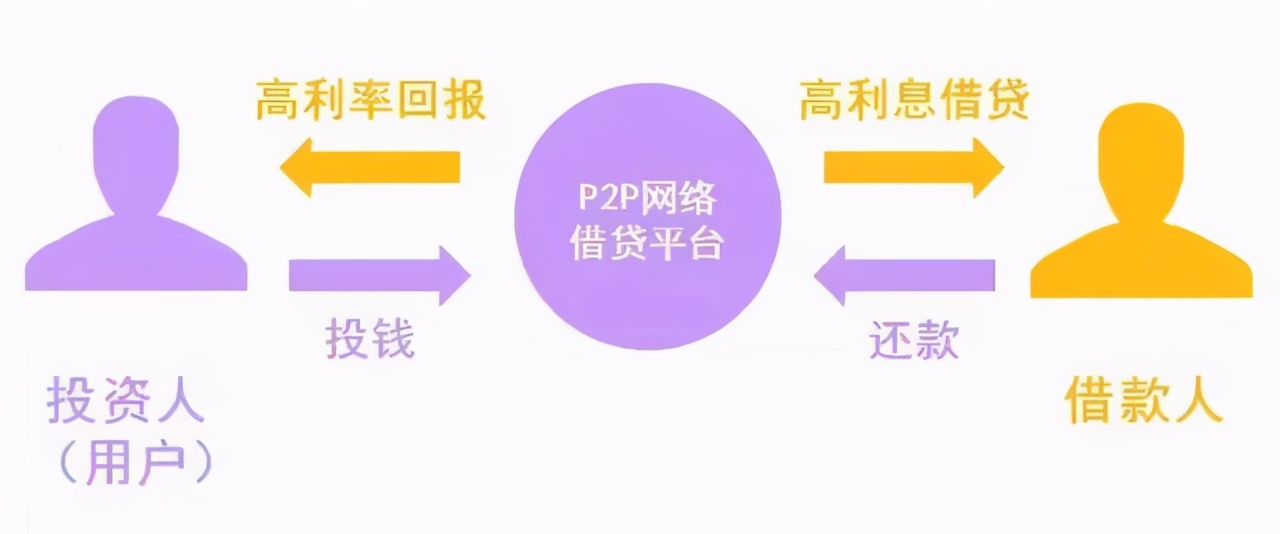

P2P实际上就是将大家的小额资金聚集起来,借贷给有资金需求的人,类似网络民间小额借贷。

P2P平台就相当于中介,起到牵线搭桥,搭台撮合交易的作用。有些P2P平台打着帮大家投资赚钱的旗号,干的事却跟【诈骗】没什么区别,【圈完钱】就走人。

用新投资者的钱给老投资者支付利息(固定返利、分红等模式),营造收益不错的假象。 若后期资金流入不足,资金链就会断裂,平台幕后老板跑路是很现实的。 投资者看准的是利润,而幕后老板看准的是我们的本金啊!

幕后老板随时可以跑路,因为钱都在他的(公司)账户中,投资者还等待着赚到一部分利润再提现,那个时候还来得及吗?

投资者原本指望通过P2P来跑赢通胀,结果血本无归 。

P2P平台就相当于一个庞大的资金池(中央账户)

互联网金融行业是一个“多金”的行业,但凡有人在金融圈混迹,我们都会觉得他自带“光环”。这是为何呢?因为大部分人不懂互联网金融。因为稀缺,所以就会存在信息不对等,而赚钱往往来源于比别人更早一步地获取信息。因此,我们通过互联网金融投资理财,就必须懂金融常识。

许多平民百姓都想找到一个一劳永逸的方法来跑赢通胀,这样的方法在金融行业是存在的。只是我们的认知有限,眼界格局不够高,故而遇到了也不一定能接受,能理解。

那怎样的互联网金融理财可以让我们草根安身立命呢?

学习是世界上没有风险的投资,投资我们的大脑,提高认知能力!

金融以及互联网金融的特点与特征

金融的特点同样适用于互联网金融,互联网金融同时又拥有自己突出的特征。

互联网金融的六大特点缺一不可:

①金融的灵魂:诚信

②金融的核心:风控(风险控制)

③金融的特点:以小博大

④金融的三性:安全性,收益性,流通性,

⑤金融的命脉:健康的现金流和庞大的诚信体系

⑥金融的风险:现金流的中断和疯狂挤兑

金融行业都必须满足的三要素,俗称金融三性。

互联网金融必须满足3个核心特征:

1. 必须拥有丰富的大数据;

2. 必须觊觎丰富大数据下的风控技术;

3. 必须拥有觊觎大数据下的诚信体系。

例如:微信、支付宝现如今的广泛使用,也是经历很长时间的检验,才建立起如此庞大的诚信体系以及如今的大数据基础!

时间是检验真理的唯一标准,通过时间的实践才能让我们安心理财!

这样的互联网金融才是真正的投资理财平台

1. 有合法的 互联网金融执照 (牌照)

2. 资金不进公司, 没有中央账户

3. 有专业的 精算师团队 精算控盘

4. 网站加密 系数必须非常安全

5. 数据必须 公开公正透明

6. 制度必须合理永不崩盘,且不可随意更改制度

美团、京东、拼多多、滴滴出行等等平台为什么都在相继购买支付牌照?做的这么好,营收非常可观,为什么投入那么大的资金只为获取一个互联网金融牌照!这值得我们思考......

我们常说的一句话就可以简单诠释: 金融乃百业之首

“360行”哪一行赚钱速度可以和金融相提并论!未来的每一件物品、每一项服务、每一个企业,都可以变成一个金融产品,然后对其进行金融运作。(后续文章会讲解)

银行、保险、证券等传统金融,钱都在公司账户,但是他们都是中央政府作为信用背书,所以不会存在圈钱跑路的状况。同时,银行、保险也都有专业的精算师团队进行严密严谨的精算。

互联网金融是在网上进行交易,网站网址必须严格加密,也必须拥有独立的物理服务器随时进行数据的备份。传统的金融也都有自己独立的物理服务器,而非租用的云服务器!

金融玩的是数字,所以数据必须公开公正透明。就如:我们在银行存钱了,但是不让我们看到卡上的数字,我们能心安吗?一样的道理!

那么反观所谓的互联网金融“P2P”他都做到了哪些呢?他也敢自称是金融的创新——互联网金融!?打着互联网金融理财的旗号,招摇撞骗;打着对金融的“创新”,融资圈钱跑路。真是不可饶恕!!!

安全、稳定、长久、收益可观的互联网金融理财平台,所制定的制度必须经过千锤百炼的精密计算推理,必须保证符合“春播、夏长、秋收、冬藏”以及水车生生不息转动原理等自然规律。这样的理财平台才是我们平民老百姓安身立命之所在!!

90、00后都是玩着游戏长大的,以后游戏理财将成为全新的金融理财媒介

本文由闲钱游戏理财原创,欢迎关注,带你一起长知识!