2000年就突破了2000点的上证指数,47次站上3000点,又47次掉下去,20年过去了,还在“2”字头。

对比这20年中国经济的巨大发展,上证指数的表现有些相形见绌。

很多人把上证指数原地踏步归咎于“奇葩”的指数编制方式——

总市值加权,导致某些大市值股票的股价表现拖累了指数;

新股上市第11个交易日就纳入指数,开板后高位下跌拖累指数

……

这样的编制方式导致上证指数“失真”。

然而,论编制方式的奇葩程度,上证指数可远远比不上我们今天要讲的这位。

这个指数的成分股入选标准是个“谜”,而且没有固定的成分股调整日期——

纳入谁、剔除谁、什么时候调整都是未知,时不时会给你个惊喜(xia);

这个指数成分股的权重是由它们的股价决定——

谁的股价高,谁的权重就高。

举个栗子,如果成分股A的股价是1000,成分股B的股价是10,那A的权重就是B的100倍。

这个指数就是如雷贯耳、鼎鼎大名的道琼斯指数。

提起美股,很多人的第一反应都是“道指”。

它以30家著名的工业公司股票为编制对象,全名叫做道琼斯工业股价平均指数。

它还有三个“兄弟”:

① 以20家著名的交通运输业公司股票为编制对象,道琼斯运输业股价平均指数;

② 以15家著名的公用事业公司股票为编制对象,道琼斯公用事业股价平均指数;

③ 以上述三种指数所涉及的65家公司股票为编制对象,道琼斯股价综合平均指数。

一般说的道琼斯指数,就是道琼斯工业指数。

道琼斯指数可以说是股票指数的“鼻祖”。

1896年5月26日,《华尔街日报》创办人查尔斯·道(Charles Dow)和统计学家爱德华·琼斯(Edward Jones),第一次发表他们首创的道琼斯工业指数。

拉出这120多年的道琼斯指数走势,股民眼中最性感的曲线也不过如此。

道琼斯指数走势(1900/1-2002/6)

数据来源:Wind

说回到道琼斯指数奇葩的编制方式。

先来看一眼道琼斯指数最新的30只成分股:

道琼斯指数最新成分股

数据来源:Wind 注:上述个股仅作列举之用,不代表本公司管理的基金的投资标的。个股历史走势并不代表未来

看完这份名单,或许你也有疑问:

亚马逊呢?谷歌呢?Facebook呢?伯克希尔哈撒韦呢?XXX呢?

这些美股的中流砥柱怎么没有入选?

道琼斯指数的成分股目前由《华尔街日报》来挑选,没有公布具体的选择标准。

而且道指调整成分股也没有固定的频率和时间,2014年以来,仅有4次调整成分股。

所以,你永远不知道道指啥时候调整成分股,也不知道哪些公司会入选,哪些会被剔除。

道指的奇葩之处还不止于此。

前面说过,道指的加权方式是股价加权,这又是个什么操作呢?

道指计算公式为:

指数价格=成分股的股价之和÷道指除数

你只要知道30只成分股的价格和道指除数,就能分分钟算出指数点位。

举个栗子

6月5日,道指30只成分股股价之和是3952.73,道指除数是0.1458,代入公式,算出来道指的点位是27110点。

6月9日,道指30只成分股股价之和是3976.25,代入公式,算出来道指的点位是27272点。

打开行情软件,完全对得上,就这么简单!

当然问题也来了,道指这样的计算方式会导致:谁的股价高,谁的权重就高。

这样就会出现很诡异的事情。

比如高盛和可口可乐,截止6月8日,高盛的股价220.81美元,市值是749亿美元;可口可乐股价49.85美元,市值是2108亿美元。

可口可乐的市值是高盛的近3倍,但在道指里的权重却不到高盛的1/4。

一只成分股如果永远不分红除权,那么随着股价增长,它在道指里的权重会越来越高;

一只成分股如果大比例分红除权,那么它的权重就会大幅下降,实际上这个公司可能并没发生任何实际变化;

而那些股价很高的公司,即使你再优秀,再有代表性,可能也无法入选。

比如,如果伯克希尔·哈撒韦(最新股价33.25万美元)入选道指,它就可以占到近99%的权重,其他个股就可以一边玩泥巴去了……

看完道琼斯指数,是不是顿时觉得上证指数的编制方式没那么奇葩了?

那为啥很少听到有人吐槽道指呢?

一是大家确实不太了解道指,二是它都十年长牛了,涨涨涨就行了,别的还重要么?

反观上证指数,多年不涨就是原罪。

再加上朝夕相处,毛病自然越看越多……

实际上,上证指数“多年不涨”的症结,也许并不在指数的编制方式上。

国信证券最新的研报里有个观点:

导致上证指数长期走平的一个重要问题,就是2007年以后指数一直在消化“历史包袱”。

这个“历史包袱”就是在2006年和2007年牛市时,有一大批大市值公司在高位高估值首发上市。

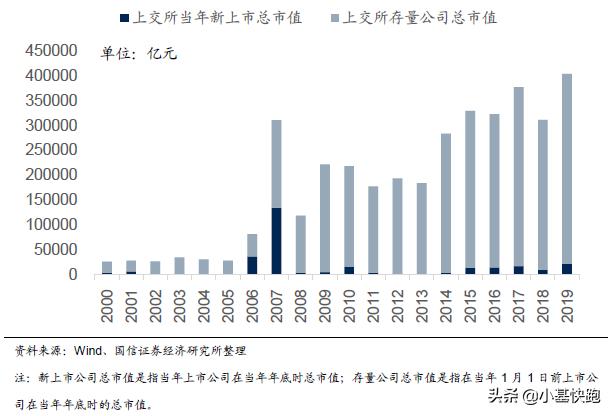

对比下面这两组数据,你就能明白什么叫“消化包袱”:

2006年至2007年在上交所上市的一共有39个公司,这些公司在上市一个月后的总市值加总是14.9万亿,而在2020年5月底的总市值加总仅有9.4万亿元。

再看估值,这39个公司上市一个月的市盈率中位数是59倍,而到2020年5月底的市盈率中位数仅8.6倍。

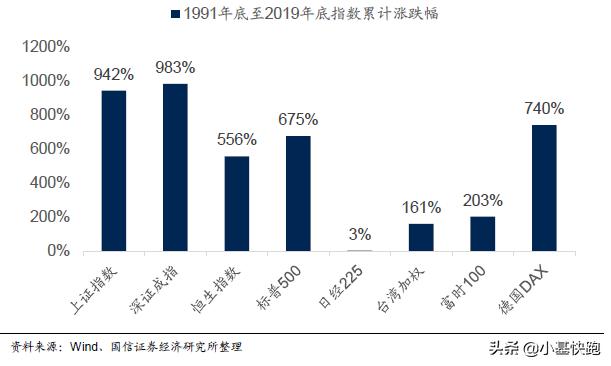

实际上,上证指数 “长期不涨”的问题,也只是2007年以后才有的,把时间拉长来看,从 1991年底到2019年底,上证综指的累计涨幅超过 900%,在全球主要指数中表现是较好的。

目前,2006年和2007年高位IPO的“历史包袱”基本消化完毕。

上证综指的市盈率从 2000年高点的60倍、2007年高点的50倍,下降到现在只有13倍不到。

未来,或许可以对上证指数更乐观一些。

当然,上证指数≠股市,我们在看股市行情的时候,可以多敲几个代码,避免以偏概全。(详见《多敲几个代码,大盘就骗不了你》)

参考资料:国信证券《上证综指长期走平,不能全怪编制方法》

本文首发于公众号小基快跑(xiaojikuaipao2014)