管理期货策略 · 月报摘要

▌7月份商品期货市场延续了6月份的上涨势头,呈现单边上涨趋势

文华商品指数从6月底的144.59点上涨到7月底的152.83点,累计上涨5.70%。7月份农产品指数仅上涨1.15%,而工业品大涨8.33%。具体到各个板块,根据文华商品指数的数据,有色金属上涨5.32%,化工板块上涨6.46%,螺纹钢上涨11.24%,油脂板块整体上涨4.68%,煤炭版块领涨,上涨了13.05%。虽然商品各个板块普遍上涨,但上涨幅度不尽相同。商品市场总体单边市带来趋势跟踪策略在7月份大幅度盈利。

▌7月份管理期货策略私募基金平均收益为2.37%

据私募排排网数据中心统计,7月份纳入统计排名的633只管理期货私募基金平均收益率为2.37%,涨幅明显大于6月份,且一改上半年的颓势。从实现正收益的产品占比来看,7月份实现正收益的产品数量有480只,占比75.83%。7月份最高收益达到为53.22%,远高于6月份的最高收益,最大亏损14.08%,幅度略低于6月份的15.70%的最大亏损。从以上数据的对比可以看出,7月份期货私募业绩明显好于6月份。

▌7月份管理期货策略私募基金的发行量相比去年同期大幅度萎缩

7月份管理期货策略私募基金仅发行39只产品,是今年以来发行量最低的月份。2017年前五个月中,期货私募基金产品发行量都维持在100只以上,但6、7月份出现较大幅度下跌,主要原因是CTA策略上半年平均收益为-0.62%,持续低收益的时间较长,特别是5、6月份行情依然不见好转,市场焦点转移到了股票市场,期货私募募集资金难度较大,产品发行量环比下降较多。

▌7月份共有23只管理期货产品遭到清算

据私募排排网统计,23只遭到清算的产品中有2只产品提前清算,净值均小于1;其余21只产品是到期清算。从累计净值数据来看,收益率最高的产品是赢华商品,累计收益100%;实现正收益的产品共有15只,未能实现正收益的产品有8只,累计净值最低是0.922。

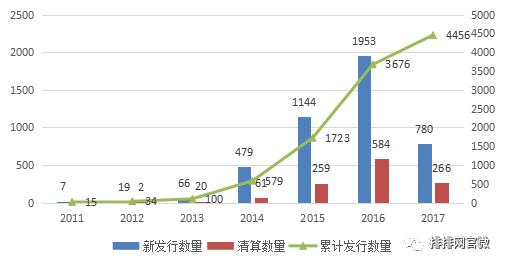

一、管理期货策略私募基金发行及清算情况

2007年4月发布的《期货交易管理条例》,以及相应的8个配套规章和规范性文件,为期货私募的发展提供了制度的保障。2014年,私募基金管理人牌照发放,期货资管“一对多”放开,期货私募基金如雨后春笋般崛起,全年共计发行期货私募基金479只,这一数量是2014年之前发行产品总量的4倍多。

2015-2016年,每年期货私募基金发行都维持较高的增长水平。2015年期货私募备受市场关注,虽然受到股灾的影响,但全年总计还是发行了1144只期货私募基金,相比2014年增长了138%;2016年全年期货私募基金发行总量达到1953只,比2015年增长809只,同比增长70.7%。截止2016年年底,管理期货策略私募基金累计发行3676只产品。

2017年前七个月累计发行780只产品,远低于去年同期1323只的累计发行量,降幅达41%。原因有二:

-

一是金融监管趋严,新私募公司大幅度减少,部分小微私募的资金募集能力有限,银行委外和券商资管资金受到更多的监管;

-

二是今年上半年期货行情不佳,虽然6、7月份商品期货行情有所好转,但不少私募产品的业绩尚未创出新高,据私募排排网不完全统计,今年以来,依然有48.8%的私募没有获得正收益。CTA策略盈利不佳,投资者信心不足,新产品发行困难。

▲2010-2017年管理期货策略私募基金发行及清算数量(单位:只),数据来源:私募排排网,截至2017年07月底

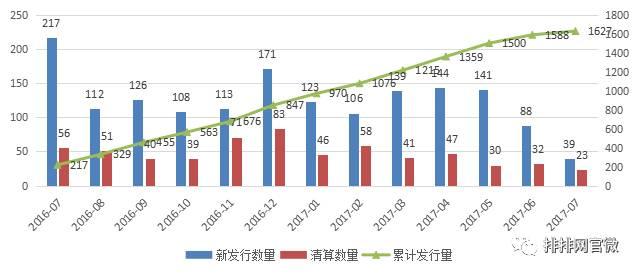

2017年7月份管理期货策略私募基金的发行量相比去年同期大幅度萎缩,仅发行39只产品,是今年以来发行量最低的月份。2017年前五个月中,期货私募基金产品发行量都维持在100只以上,但6、7月份出现较大幅度下跌,主要原因是CTA策略上半年平均收益为-0.62%,持续低收益的时间较长,特别是5、6月份行情依然不见好转,市场焦点转移到了股票市场,期货私募募集资金难度较大,产品发行量环比下降较多。

基金清算方面,据私募排排网统计,2017年7月份共有23只管理期货产品遭到清算,其中2只产品提前清算,净值均小于1;其余21只产品是到期清算。从累计净值数据来看,收益率最高的产品是赢华商品;实现正收益的产品共有15只,未能实现正收益的产品有8只,累计净值最低是0.922。

▲2017年7月份管理期货策略私募基金发行及清算数量(单位:只),数据来源:私募排排网,截至2017年07月底

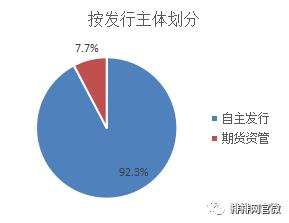

2017年7月份管理期货策略私募基金产品发行量共计39只,其中,自主发行的产品有36只,期货资管的产品只有3只,而其他几个类型的发行方式均没有出现。

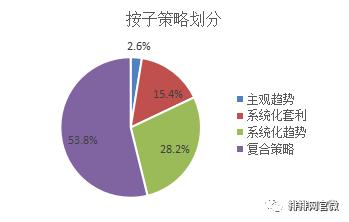

从发行的子策略类型来看,复合策略占比超过一半,因为此策略更能应对复杂多变的期货行情,获得相对稳定的收益。系统化趋势和系统化套利,合计占比超过40%,自6月初以来,商品期货趋势行情启动,CTA策略再次迎来大幅盈利窗口。据私募排排网了解,目前商品期货市场虽然连续两个月出现较大级别的趋势行情,7月份实现正收益的产品占比达到76%,但今年以来,只有51%的管理期货策略产品实现正收益。没有趋势行情,只能在策略上趋于稳妥。

▲2017年7月管理期货策略私募基金发行分类、子策略统计,数据来源:私募排排网,截至2017年07月底

二、管理期货策略私募基金风险收益情况

7月份,商品期货市场延续了6月份的上涨势头,呈现单边上涨趋势。文华商品指数从6月底的144.59点上涨到7月底的152.83点,累计上涨5.70%。据私募排排网数据中心统计,7月份纳入统计排名的633只管理期货私募基金平均收益率为2.37%,涨幅明显大于6月份,且一改上半年的颓势。从实现正收益的产品占比来看,7月份实现正收益的产品数量有480只,占比75.83%。7月份最高收益远高于6月份的最高收益,最大亏损14.08%,幅度略低于6月份的15.70%的最大亏损。从以上数据的对比可以看出,7月份期货私募业绩明显好于6月份。

7月份文华商品指数上涨5.70%,已连续上涨两个月。7月份农产品指数仅上涨1.15%,而工业品大涨8.33%。具体到各个板块,根据文华商品指数的数据,有色金属上涨5.32%,化工板块上涨6.46%,螺纹钢上涨11.24%,油脂板块整体上涨4.68%,煤炭版块领涨,上涨了13.05%。虽然商品各个板块普遍上涨,但上涨幅度不尽相同。商品市场总体单边市带来趋势跟踪策略在7月份大幅度盈利。

▲7月份管理期货策略私募基金收益率表现,数据来源:私募排排网,截至2017年07月底

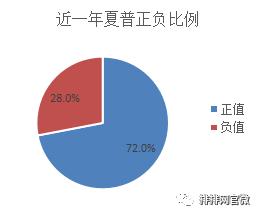

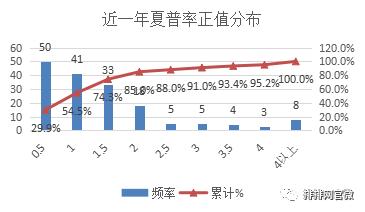

夏普指数代表投资人每多承担一分风险,可以拿到几分超额报酬,若为正值,代表基金报酬率高过波动风险;若为负值,代表基金操作风险大过于报酬率。从近一年管理期货策略私募基金的夏普正负比率来看,负值和正值产品的占比分别为28%和72%。另外,在夏普比率为正的产品中,值大于1的产品占比45.5%,夏普比率超过1.5的产品占比25.7%,超过4的产品有8只,最高达到8.53。

▲管理期货策略私募基金近一年夏普比率分布情况,数据来源:私募排排网,截至2017年07月底

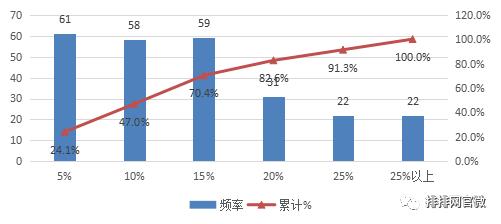

从近一年的回撤数据来看,如果以管理期货私募近一年的平均回撤水平12.06%作为衡量标准,超过标准和低于标准的基金占比分别为41%和59%。另外回撤超过15%的基金有75只,占比29.6%,47.0%的基金产品回撤低于10%。

▲管理期货策略私募基金近一年最大回撤分布情况,数据来源:私募排排网,截至2017年07月底

三、管理期货策略私募基金收益排行榜

7月份,商品期货连续两个月大幅度单边上涨,与上半年波浪式下跌的行情形成鲜明的反差。同时,投资者也惊讶于不断刷新的行情和隔三差五出现的涨停现象,CTA策略终于迎来久违的盈利行情。CTA策略私募基金产品7月份平均收益为2.37%,在8大策略中排名第一,远超其他策略平均收益。

据私募排排网数据中心不完全统计,7月份有净值数据的633只管理期货策略私募基金产品中,收益率超过平均收益率的产品有233只,占比36.8%,亏损幅度超10%的产品有4只,占比0.63%,其中最大亏损14.08%,小于其他月份的最大亏损幅度。

7月份期货私募基金产品收益率前十名排名中,收益率最高的产品是鼎尚金投资王雪飞管理的中融恒升专享5号,排名第十的产品是东航金控王倩管理的东航金融-中国黑色金属1号。

冠军产品是中融恒升专享5号,其管理人与亚军产品是同一家,都是鼎尚金投资。两只产品的策略在2017年5月5日至今是完全相同的,月度收益率也基本相同,成立时间也很接近。中融恒升专享5号从成立至6月23日,净值一直在下滑,之后随着6月份单边行情而快速拉升。据了解,该产品采用复合策略,其中以趋势跟踪策略为主。

亚军产品为中融恒升专享7号。从成立至5月5日,净值曲线总体呈现上升趋势,与目前使用的策略完全不同,风险也小很多,收益稳定。

洼盈17号量化对冲FOF获得第三名。该产品运作时间仅一个多月,产品采用系统化趋势策略,刚建仓即遇到了持续的单边行情,据了解,该产品基金经理周伟、曹润生擅长把握大级别的趋势行情。

从策略角度看,前十名私募基金中,复合策略占据半壁江山,趋势策略占另外一半席位。越来越多的数据表明,期货复合策略是一个灵活的策略组合,在趋势行情中,主要以趋势跟踪为主,在震荡行情中,以套利和反转策略为主。所以,7月份收益率排名前十名的产品基本都是因为使用了趋势跟踪策略而获得较大收益。

从成立时间看,前十名产品中,运作时间最短的产品是获得第三名的洼盈17号量化对冲FOF,其运作时间才一月有余。其次是排名第七的企融期盈一号,成立于今年5月2日,运作时间2个月。运作时间最久的产品是东华期货主动平衡1号,该产品成立于2015年7月1日,已运作2年多。