文/资本时差

业绩好,公司就一定好吗?这是时差哥很困惑的一个问题。

有这样一家上市公司,如果你看它过往业绩牛的不得了。

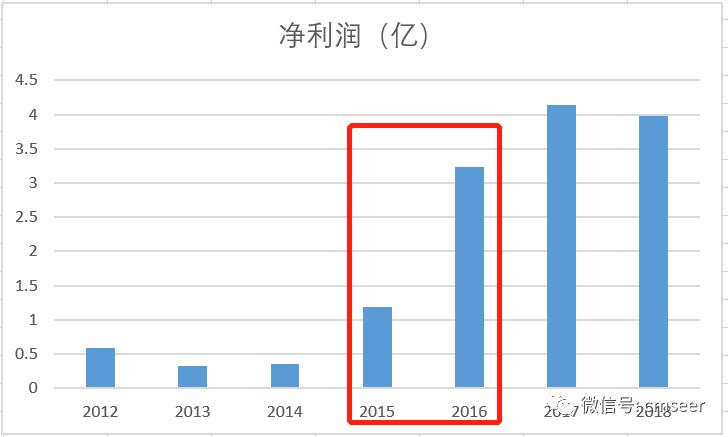

营业收入从上市之初的3.45亿飙涨到2018年的22.82亿,年复合增长率为37%;净利润从5809.08万飙涨到3.98亿,年复合增长率高达37.81%;现金流也不差,2018年之前公司每年的经营性现金流净额全部为正。

不仅如此,它还是一家高科技公司,涉及到的概念有网络安全、云计算、智慧城市、区块链、人工智能、华为概念、创投、量子通信,等等,只要是热门概念它几乎全覆盖。

业绩“扎实”、概念“丰富”,这简直就是给A股市场的投(jiu)资(cai)者们量身打造的一只股票。

然而,就这样一只要业绩有业绩要概念有概念的股票最近却炸雷了,2019年的业绩预计亏损9.85亿到9.9亿!

到底发生了什么?为啥上市公司的业绩变脸比翻书还快?

概念蹭的贼溜 雷声大的贼响

时差哥今天带大家分析一下,蓝盾股份。

蓝盾股份,华南地区信息安全龙头企业,公司于2012年登陆A股市场,上市之后业绩一路高歌猛进,股价也一度从最低的1.34元飙涨到22.8元(前复权),翻了近20倍。

股价的不断上涨,一方面得益于业绩,另一方面就是会“蹭概念”。

对于蓝盾股份来说,市场啥热它有啥,市场炒区块链它就有区块链、炒人工智能它就有人工智能、去年市场炒量子通信,公司就立马在互动平台上说准备筹建个量子密码实验室。

这一次,新冠疫情发生以后体温检测设备需求暴增,蓝盾股份就声称公司要推出智能测温产品,助力防疫排查。这种热点蹭的,时差哥也是很服气,也是很感慨:只要不要脸呐,上市公司可以蹭任何概念。

你还别说,这招还真管用,19日的消息发布之后,在此后三个交易日公司的股价连续三天上涨,无论是成交量还是换手率都打出了近年以来的新高,投资者都在争先恐后的蜂拥而至。

股价虽然在涨,但该炸的雷还在继续炸,投资者完全对此“视而不见”。

1月22日,蓝盾股份发布业绩预告,预计2019年亏损9.85亿到9.9亿,这是公司2012年上市以来的首次亏损。

而亏损的原因主要就在于计提商誉减值6.2亿元、坏账准备3.2亿、无形资产减值1亿元……计提的原因还是那些老调长谈的万能理由:宏观经济形势变化、中美贸易摩擦影响……

业绩靠并购 爆雷很蹊跷

仔细翻阅了一下蓝盾股份的历年报表,蓝盾股份这几年的业绩暴增基本上都来自于并购。

具体来看,2015年之前,公司的净利润规模也就在3000万到5000万左右,结果到了2015年,公司的净利润规模一下子就从3000多万飙升到了1.19亿,同比增长238.37%。

这是为何?答案就是并购。

并购一:

2014年,蓝盾股份耗资3.9亿元收购了电磁安防厂商华炜科技100%的股权,并由此形成了1.89亿元的商誉。

在收购之时,公司与华炜科技签订了对赌协议,当时华炜科技做出业绩承诺:华炜科技在利润补偿期(2014 年-2017 年)实现的净利润总额不低于16200 万元,且 2014 年度净利润不低于2800万元,2015年度净利润不低于3600万元,2016 年度净利润不低于4500万元,2017年度净利润不低于5300万元。

从业绩的实际完成情况来看,华炜科技在2014年到2017年期间分别完成业绩2975万元、3804万元、4575万元、5379万元,几乎全部都是“踩线”完成,就是这么巧。

会计就是一门艺术,在上市公司那里,看猫就是虎,时差哥也替小散心疼,所以,时差哥立志要多扒扒他们的皮。

结果早已注定,到了2018年,华炜科技的业绩就突然间“蹦了”,对此,蓝盾股份在2018年对华炜科技计提了5,804.40万元的商誉减值准备;2019年再次计提了1.3亿元的商誉减值准备。

并购二:

2016年,公司再次耗资11亿元收购了中经电商100.00%股权以及汇通宝 100.00%股权,并形成商誉6.2亿元。

当时中经电商和汇通宝也做出了业绩承诺:2015年度合计净利润不低于1亿元,2016 年度合计净利润不低于1.3亿元,2017 年度合计净利润不低于1.69亿元, 2018年度合计净利润不低于2.04亿元。

值得注意的是中经电商背后的实际控制人是柯宗耀,与上市公司蓝盾股份的实际控制人柯宗庆、柯宗贵为兄弟关系。

这种关系,这种高溢价并购,你说没有利益输送,时差哥会觉得你是在骂人弱智。

所以,结局跟华炜科技一样,中经电商和汇通宝在业绩承诺期间全都顺利的完成了业绩承诺,但是业绩承诺期一过就开始爆雷,今年蓝盾股份对中经电商和汇通宝全额计提了商誉减值准备。

承诺期期间业绩顺利完成,承诺期一过就爆雷,这几乎成了蓝盾股份“惯例”。

忽悠式回购 精准式减持

蓝盾股份的问题其实不止关联交易、商誉爆雷这些。

2018年A股大幅下挫,蓝盾股份也不例外,公司的股价在2018年下跌了近50%,为了挽救股价,公司在2018年11月份抛出了一个回购方案,回购金额不超过8000万元且不低于4000万元。

然而,万万没想到快一年时间过去了,蓝盾股份仅仅只回购了219.92万,与当时的承诺回购金额大相径庭,非常典型“忽悠式回购“。

看到这种情况,时差哥很想爆粗口,F……K,这是完全把股民当*X傻**啊!

回购打马虎眼,减持却不遗余力。卧槽,无情!

就在上市公司2019年业绩预告发布之前,公司的大股东却开始了大规模减持。

2019年一季度,公司的大股东柯宗庆减持了214.5万股;

2019年二季度,大股东柯宗贵、柯宗庆分别减持240万股、30万股;

2019年三季度,柯宗贵、柯宗庆分别减持881.00万股、1044.22万股;

2019年11月份,柯宗庆、柯宗贵再次抛出减持计划,拟减持不超过37480895股。

大股东是赚的钵满瓢满,但是对于大多数散户来说在蓝盾股份上并没有捞到一点好处,相应的我们注意到蓝盾股份的股价从2015年以后连续三年下跌,股价从最高的22.8元最低跌到4.29元,最大跌幅超过80%,至今都没站起来。

最后,这两天蓝盾股份虽然凭借着体温检测和所谓的“利空出尽”又给涨起来了,不过,还是要说一句:“利空出尽”未必就是利好,因为对于很多公司来说“利空根本就出不尽”。