上市公司獐子岛11月12日发布公告:"关于2019年秋季底播虾夷扇贝存量抽测的风险提示公告"称,扇贝平均亩产不足2公斤,低于前10月平均亩产25.61公斤,公司初步判断已构成重大底播虾夷扇贝存货减值风险。

一石激起千层浪,各大媒体纷纷报道,并紧急联系懂事长。

好吧,獐子岛的扇贝多次"跑路"已经在中国上市公司中"闻名遐迩",从2014年的扇贝冻死,到2018年的扇贝瘦死,今年扇贝再次离奇死亡。哎,我就不太明白了,为什么如此喜感的公司还有那么多股票交易量。或许我们分析一下这一类的上市公司也能有一些答案。

我们随机选取了几家跟獐子岛差不多产业的上市公司一同来看看,这四家分别是:中水渔业000798、ST东海洋002086、国联水产300094和ST昌鱼600275。

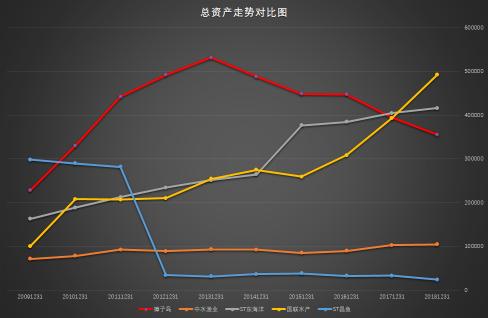

先看一下整体资产规模

在几家水产公司里,獐子岛2016年之前一直是资产总额很大的公司,2017年以后,*有国才**联水产和ST东海洋超过了獐子岛,而且也是獐子岛资产总额主动下降。

獐子岛在2013年达到近几年的资产顶峰,然后就一路下滑。从发展势头上看,国联水产好像一路高歌的态势,从2009年的10亿发展到2018年的接近50亿。而中水渔业则多年都保持在10亿左右,一直都不太增加,也没怎么减少。

ST昌鱼就比较有料了,2011年还有28亿总资产,转年到2012年突然锐减到3亿,而且这几年都是持续3亿左右。

这样看来,好像水产这个行业波动就是很大,看起来很多情形下都是靠天吃饭,只不过自己头上的这片天是亮还是暗还真不一定能预料的到。

再看一下整体的销售情况

毕竟公司还是要创造市场的。獐子岛在近几年大约保持在25亿到32亿之间上下波动,波动可能也会是因为渔产养殖产品的成活率以及市场认可度有关。至少20多亿每年的销量,说明公司还是有市场的。或许说,如果扇贝不那么任性,公司的业绩或许更好。我们知道,会计师事务所连续两年都给獐子岛出具了"保留意见"的审计报告,也及时说对獐子岛的持续经营能力产生了重大疑虑。尽管如此,公司的销售收入依然还是比业内其他多家上市公司的高出好多。

中水渔业和ST东海多年的销售都非常平稳,始终在5-8亿左右,或许这几家公司的水产不太任性,老老实实稳稳妥妥的不高不低的产出销售。

国联水产则销售势头迅猛,比它的总资产发展速度还快,从2015年开始每年都是一个大台阶。2012年还不到15亿,到2018年已经达到47亿,这发展速度可谓惊艳。

看来水产行业里,獐子岛还不算是市场差的,所谓的基本面还是有的,市场还是接受的,不知道你有没有吃过獐子岛的扇贝。我们也就针对獐子岛本身简单分析一下吧。

獐子岛的财报五角大楼内

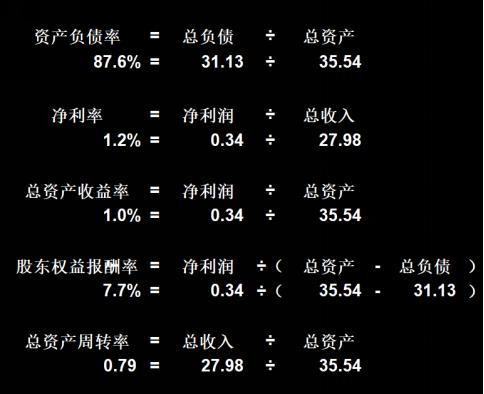

獐子岛2018年总资产35亿,总负债31亿,负债率高达87%,也就是绝大多数资金都是从负债而来的,企业自有资金并不多。

公司销售收入28亿,净利润仅有0.3亿,也就是净利率只有1.2%,严重接近0点位置。要知道,只要净利润连续两年负数,上市公司就要带上ST大帽,公司就变成了一个十分令人刮目相看的企业。

按照总资产收益率来看,公司只有1%。也就是说这些资产运作使用了一年,只赚到了1%。就好像你手里有100块钱,让你赚回1块钱一样。

由于欠债太多,反而让公司的净资产减少而使得股东权益报酬率高过了净利润,公司7.7%的股东回报率看起来还说的过去,只是,这个净资产已经远远低于了公司原始投入的那些股份额度了。

所以这里也需要谨慎的对待财务指标分析,并不是结果看起来好就是真的好,而是要看看这些数字究竟是因为什么而影响。

公司净现金流减少0.7亿,也就是经营一年以后,公司的现金整体减少了7千万。

獐子岛的十六宫格

从公司整体结构上看,总资产35亿是负债31亿和净资产4亿的一个组合来源,收入28亿中大多数都是成本23亿,毛利率仅为16.7%,在上市公司中也算是相当薄利的公司了。毛利润只有4.7亿中费用就花掉了4.3亿,可想而知,净利润还能剩下多少。

公司经营现金流还是相当不错的,一年净收回了2.9亿,也就是让公司由于日常经营而赚回来的现金,这金额远远大于0.3亿净利润。这么看来,如果这家公司的扇贝不是那么任性,没准公司经营的会相当惊艳。

公司用4亿归还了债务和利息,看来也是有意识的在减少债务,无奈公司是在赚取的利润太少。区区1.2%的净利率还赶不上三个月的存款利息率高,这还怎么干呀。

公司原始股东投入16.8亿,而公司经营多年的成绩就是,让股东的钱少了12.4亿,历史上的亏损依然没有弥补,如果每年都是微利,那要多少年才能把股东原始投入的钱回本呀!

獐子岛的收入成本与现金流

看看獐子岛这几年的销售成本情况。整体上看,红色实现代表的收入多年低过了红色虚线的总成本,这也就是说,公司连续几年都是总成本高过总收入的状况。这使我想起来当年的滴滴打车,为了占领市场疯狂补贴,那个时候滴滴一定是巨额的亏损,不过今天看滴滴从每一单打车里都能赚到百分之二十多的抽成,这生意实在太好!难道獐子岛也有此意,几年的亏损就是为了培育市场等待爆发,那扇贝们也太不配合了,这么欺负獐子岛也太"不尽贝(ren)意"了,实在是辜负了獐子岛的一片苦心。

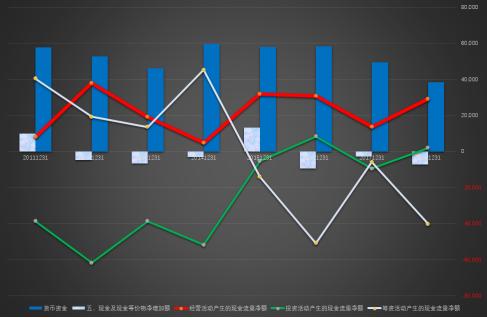

不过不过,公司的经营现金流却真的是相当给力,从2010年开始至今,经营现金流始终都是正数,也就是说公司总能赚到现金。这就没话说了。让一家公司死掉的绝不是亏损,而是没钱。獐子岛这么能赚现金,想死掉也不容易。只要在这部分呢的报表是真实的。不过也奇怪,公司常年都能从经营商持续赚回现金,为什么公司还是有好几年都亏损呢?听起来好像不太符合逻辑,有没有?

公司常年收到的现金比收入高,公司常年支付的现金比总成本低,这就有点意思了,是因为成本里有大量不需要支付现金的成本吗?还是应该给供应商的钱始终没给呢?公司应付账款也就2亿3亿的样子,并不会太多,这就有点奇特了。

獐子岛的存货

图中的绿色竖条就是獐子岛的存货,前几年还是存了不少,甚至在2013年的存货量都已经超出了当年的总收入,这在上市公司里的确是不太多年,存货实在太多了。不过,獐子岛第一次发生扇贝冻死事件就出现在2014年,从图上也能看出,2014年的存货比2013年大幅下降,扇贝死的冤呀,就是这些扇贝拖累了獐子岛,让獐子岛在2014年实现了大额亏损。

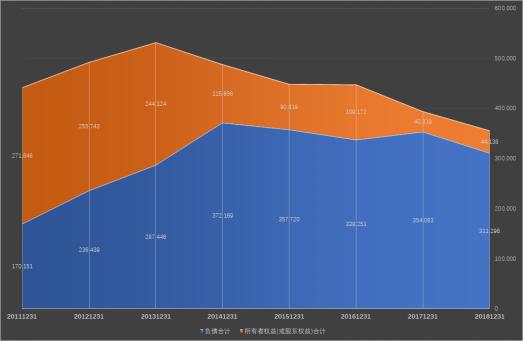

獐子岛的资产负债

这张图可以看出,早在2011年的时候公司主要的资金来源都还是以股东权益为主的,只是从那年开始,总资产增加时,负债的增幅超过权益的增幅;资产降低时,负债还增加,降低的是权益,而负债降低的幅度也低过权益降低的幅度。所以这两面夹击,就变成了2018年高额负债和一点点的权益。

獐子岛的现金流和现金

没办法,公司始终有钱。只要有钱就能活下去,这是几乎不破的定律。就好像人只要还有血液就不会轻易死去。公司在前几年用赚来的钱和借来的钱用于大量对外投资。而这几年又开始用赚来的钱归还借的钱。从蓝色竖条看,公司始终都有现金存量。不知道未来几年公司会通过什么方式保持住足够多的现金,只要还有钱,就能盼到扇贝重生的一天。

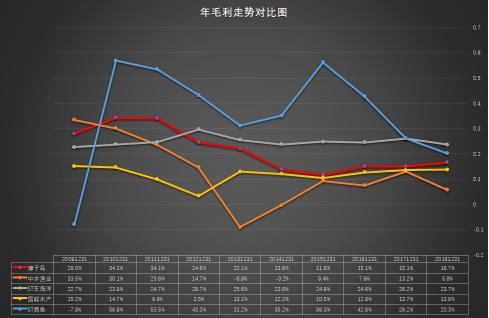

五家公司的毛利率

再回到五家公司里看整体的盈利情况。先看毛利,毕竟毛利是主业究竟能不能赚钱的重要衡量标尺。

主业上看,反而是销售情况最平庸的ST昌鱼最为惊艳,最高的时候达到56%,曾经这么高利润的公司居然现在是ST了,可惜。獐子岛虽然是有整体下降的情况,却还是保持在了五家当中的正好中位,不是最好也不是最差。这突然给了我一点领悟,前面我问了一个问题,为什么这么喜感的公司还有那么多交易量,原来,獐子岛在水产上市公司里还算中位的,也就是说你选来选去,可能还会对獐子岛有所关注。关键是,獐子岛也是网红思维呀,没有这些扇贝的牺牲逃亡,哪有全国人民对獐子岛的关注呀!或许这也是公司战略之一,厉害厉害!!

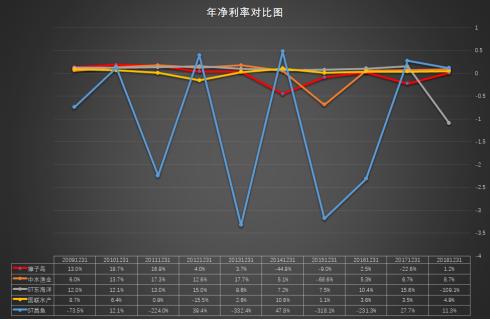

五家公司的净利率

还是要看看究竟这五家公司赚不赚钱。映入眼帘的ST昌鱼太扎眼了!这净利润波动,一年大起一年大落,完美的多次符合了不必带帽子的情形,神奇。

算了,还是先把昌鱼去掉吧,太占位置就看不出其他几家的情况了。

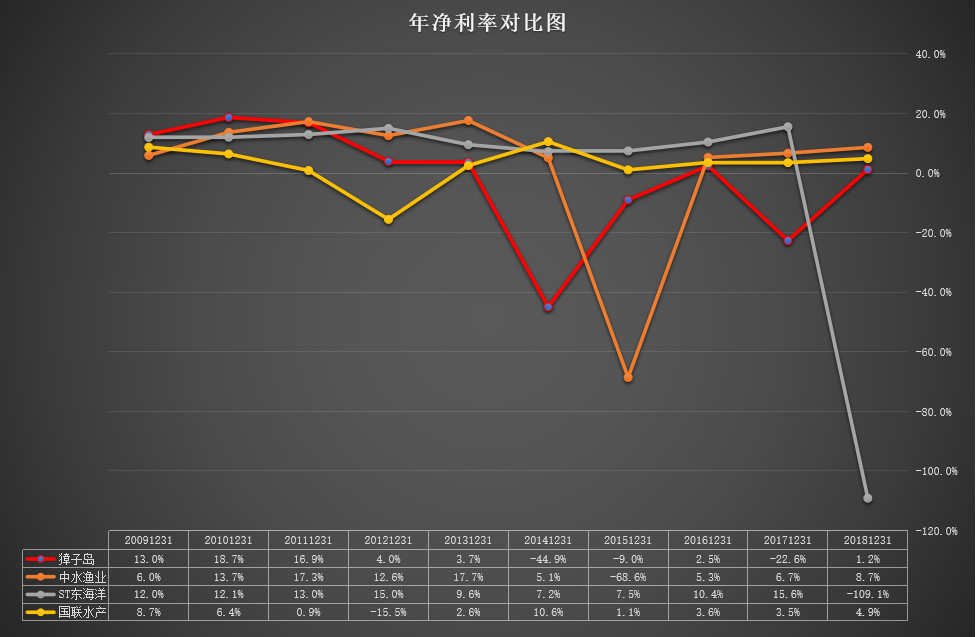

四家公司的净利率

这样就好多了,有一眼看到了ST东海洋的巨额亏损,居然超过了-100%,看来这个行业还真是高风险的呀,常常出现大幅度亏损的情况。这样看来獐子岛比较起来还算正规中距了,只是在2014年大亏了一下下,2017年中亏了一下下,不知道2019年扇贝不负责任的表现会不会让獐子岛受连累而没法保住盈利呢?

中水渔业曾经在2015年也大亏了一次,国联水产也在2012年中亏了一下,哎,没办法,这个行业随机选取的几家水产公司历史上都曾经亏损过。也只有獐子岛最有名气,难怪依然还有不少人交易这家公司的股票。

幸亏中国没有美国股市的那种"买空"机制,否则中国股市上可能有不少公司会被像浑水、香橼这样专业买空公司赚的盆满钵满。

为了帮助大家能够读懂财务报表,利用财务报表分析结论做出正确的决策,王峰老师特别推出专栏《初学者也能学会的财报分析方法》,让所有人都能真正学会财报分析。