今天偷个懒,不想写什么东西了,想说具体股票又不行。据说职业分析师推荐股票是可以的,不过同时提到的股票数量不能少于N只,但总觉得还是有河边走的感觉,何必呢!

想来想去,取个折中的办法,即不定期的为大家总结一下各家机构(券商)报告里推荐的股票。当然,一定是要筛选一下的,因为这些机构推荐的股票中,有些的确已经涨幅过大了,再归纳给投资者就不合适了。

一、海通证券

1、000977浪潮信息:2018年收入469亿元,同比增长84%,实现归母净利润6.6亿元,同比增长54%,经营活动现金流显著向好,2019Q1营收增速27.41%,归母净利润增速67.89%。服务器有望受到5G推广影响市场规模增速提升,公司受益明显,看好公司AI服务器业务。 2019/2020年预测业绩:0.68元/0.99元。

2、002624完美世界:(1)国内集“游戏+影视”于一体的龙头公司,内容布局全面。2018年电视剧大年,影视业务占比提升,游戏核心产品《诛仙》、《武林外传》等表现稳定。(2)公司与腾讯合作的重点IP手游《完美世界》上线表现亮眼,已呈爆款趋势,《云梦四时歌》已经成功上线,目前排名位居IOS畅销榜前列。(3)公司精品研发商出身,后续产品储备丰富,包括《神雕侠侣2》、《新神魔大陆》、《梦间集天鹅座》、《新笑傲江湖》、《我的起源》等数款涵盖MMORPG、回合制、二次元、沙盒、SLG、ARPG、开放世界等多种类型和题材的新游戏,我们认为有望保证公司中期业绩增长趋势。 2019/2020年预测业绩:0.68元/0.99元。

3、300316晶盛机电:国内光伏单晶硅片价格坚挺,龙头厂商隆基股份、中环股份、晶科能源纷纷扩产,新进入者上机数控亦公布大规模扩产计划,受益于此,我们认为光伏长晶设备龙头晶盛机电进入到新一轮景气周期,随着相关设备订单逐步落地,公司基本面拐点已经清晰。2019/2020年预测业绩:0.56元/0.77元。

二、安信证券

1、603636南威软件:业绩符合预期,互联网+政务收入快速增长。公司收入快速增长主要因互联网+政务以及城市公共安全业务驱动:互联网+政务收入1.85亿元,同比增长137.85%;城市公共安全业务收入2.66亿元,同比增长86.28%。公司利润增速同比增长较少主要系公司上年同期理财收益及转让子公司股权收益等非经常性损益金额较大所致。 与阿里合作,深化电子证照应用。2019年1月,蚂蚁金服系公司战略入股公司5.68%股权,成为公司第二大股东。蚂蚁金服战略投资公司,将把蚂蚁金服和阿里巴巴的底层技术优势与公司的行业应用、业务经验积累相结合,整合政务服务资源,沉淀政务服务能力,形成互联网架构的新一代政务服务中台,深化电子证照领域产品应用。公司已在部分地市上线了证照云支付宝小程序,向当地市民提供电子证照的自主管理和应用渠道。

2019/2020/2021年预测业绩:0.50元/0.69元/0.94元。

2、600760中航沈飞:1、沈飞集团整体上市,A股战斗机整机唯一标的,稀缺性明显。2、沈飞在产主力机型歼-11/15/16或将迎来订单增长,型号升级、技术成熟或将提升单品附加值及整体产能;均衡生产的推进有助于阶段性业绩兑现及效率提升;在研四代机“鹘鹰”FC-31及无人机业务或将为沈飞提供业绩弹性。3、战略空军、远洋海军对于先进战斗机的需求加大、加速。沈飞在产主力机型歼-11/15/16技术已趋成熟,预计能够形成稳中有增的产出。综合考虑到中航沈飞订单需求确定性较大、公司积极推进均衡生产使得阶段性业绩兑现的确定性较高。

2019/2020/2021年预测业绩:0.66元/0.78元/0.88元。

3、600104上汽集团:1、通用系短期承压,长期坐拥合资和自主双龙头,有望受益于行业集中度不断提升。2、行业或将缓慢复苏,边缘产能逐渐退出,行业产能利用率料将提升,折扣将逐步收回,公司盈利有望逐季提升。3、历史存粮保证公司经营平稳,高分红有望维持,盈利仅略低于销量。

2019/2020/2021年预测业绩:3.15元/3.37元/3.59元。

三、招商证券

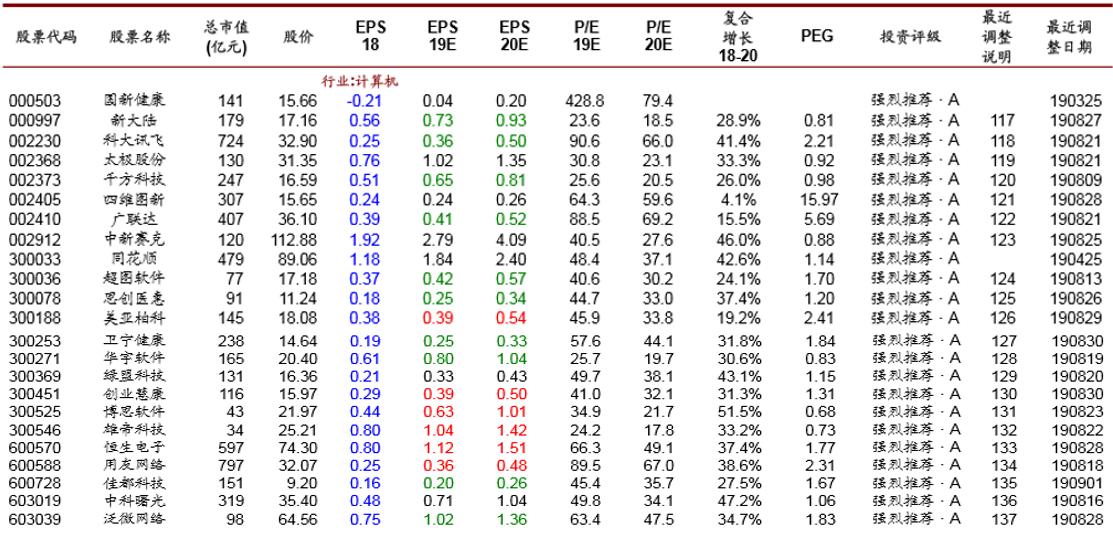

招商证券推荐的股票,我只能截图了,但截图的结果就是不能去除一些涨幅已经很高的股票了。 选取的是传媒与计算机。我之前曾经专门写了一篇关于传媒板块投资机会的文章,因此今日正好将此拿来。

四、申万宏源

申万宏源首次推荐了一个“铁三角”:

1、爱柯迪:行业层面,下半年看好汽车行业整体量增价稳,若行业企稳回升,公司产能提升将带来较高利润弹性,远超竞争对手;预计公司三季度收入端 15%以上环比改善,毛利率随后提升,拐点出现;公司α属性较强,2019H1新获订单历年最佳,新能源产品进展超市场预期。

2019/2020/2021年预测业绩:0.63元/0.72元/0.89元。

2、内蒙华电:外送电价预计提升,同时蒙西机组处量价回升阶段,随着煤价回落,蒙西当地及外送机组盈利能力有望持续提升;集团注入优质风电项目,新能源占比提 升将贡献业绩增量;最新分红承诺下,股息率有望达 5%-6%。

2019/2020/2021年预测业绩:0.26元/0.32元/0.35元。

3、中直股份:国内直升机总装唯一上市龙头,运输直升机进入列装周期牵引全年业绩高增长;体外仍有总装资产待整合,叠加国庆热点主题,估值弹性较大。

2019/2020/2021年预测业绩:1.12元/1.44元/1.80元。

除此之外,再为大家选取一只该券商推荐的股票:

002129中环股份:中报业绩增长超50%,预计全年维持高增长;光伏业务推出爆款产品引领行业发展,半导体业务进度领先国内同行;治理结构未来有望进一步改善,公司发展潜力巨大。

2019/2020/2021年预测业绩:0.41元/0.54元/0.72元。

五、兴业证券

1、002262恩华药业:老品种增长稳健,二线产品保持较快增长,新产品逐步放量,三点因素共同驱动公司业绩保持稳健的较快增长。公司业绩在中长期保持稳健成长的确定性强。虽然部分品种面临带量采购的压力,但公司后续新品种有望陆续上市,产品线不断丰富。

2019/2020年预测业绩:0.63元/0.77元。

2、300413芒果超媒:业绩符合预期。公司是OTT七大集成牌照商之一,并拥有湖南省内IPTV业务,其运营商业务对应估值有望提升。芒果TV综艺实力稳居前三,一季度综艺表现优异,二季度相 对处于综艺产品淡季。下半年《妻子的浪漫旅行3》、《一路成年》、《中餐厅3》、《勇敢的世界2》等重磅综艺节目播出,叠加《海棠经雨胭脂透》、《陪你到世界之巅》、 《网球王子》等重磅独播剧集,全年平台用户数仍有望同比大幅提升。

2019/2020年预测业绩:1.10元/1.45元。

3、002025航天电器:营收增长强劲,军民品结构及材料成本影响毛利率。作为军品为主的全行业配套企业,公司是军改影响因素消除后补偿式采购的确定性受益标的,是行业需求的“积分器”和景气度的“风向标”,2019-2020年将有更大的业绩弹性。

2019/2020年预测业绩:1.00元/1.29元。

4、603517绝味食品:开店势如破竹,下半年业绩弹性可期,公司后续盈利空间可期。 新业务添增长新看点。公司于18年四季度开始试水平台化扩张,以“椒椒有味”新品牌推出串串香产品,目前门店覆盖华中及华北。“椒椒有味”通过单店和双品牌店运作,客单价较传统鸭脖主业更高,此外,在原料采购、制造和物流配送上与公司原有业务皆有协同,毛利率达到70%。我们预计“椒椒有味”单品牌店年均单店收入可达100-150万,其经营效率预计更高,回本周期更短,预计后续将贡献可观利润。

公司为休闲卤制品行业龙头,战略规划清晰,未来将在主业发展及新业务成长两个层面并进,实现收入的稳健增长及毛利的持续改善,属于兼具成长性及盈利性的标的。

2019/2020年预测业绩:1.40元/1.79元。

限于篇幅,不可能每只个股的信息都为大家呈上,投资者应自己再做必要的研究工作。今天就为大家归纳这么多吧,大家整理也需要时间。再有,如果认为所推荐的股票价位已高,那就不要勉强自己,一切要以自己的投资特性出发。以上个股虽是机构所推荐,但投资者仍需自己下功夫研究,不可简单实施“拿来主义”,因为机构说的再好也只能是参考,而不应该是投资者选股的全部。