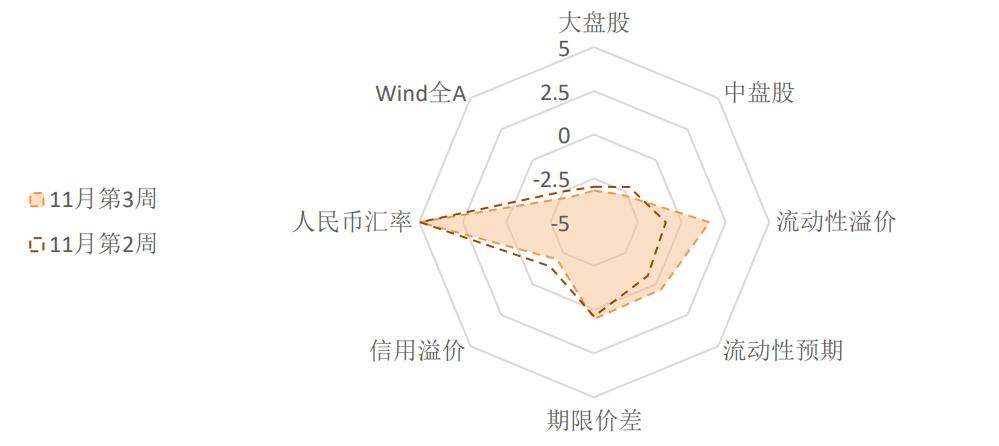

11月第3周各大类资产性价比和交易机会评估:

权益——风险溢价进入【偏贵】区间

债券——信用事件导致流动性溢价上行,流动性预期再次收紧

商品——建筑业施工强度回升

汇率——美元短期止跌,人民币多头拥挤

海外——疫苗交易,科技股和周期股出现分化

文:天风宏观宋雪涛/联系人林彦

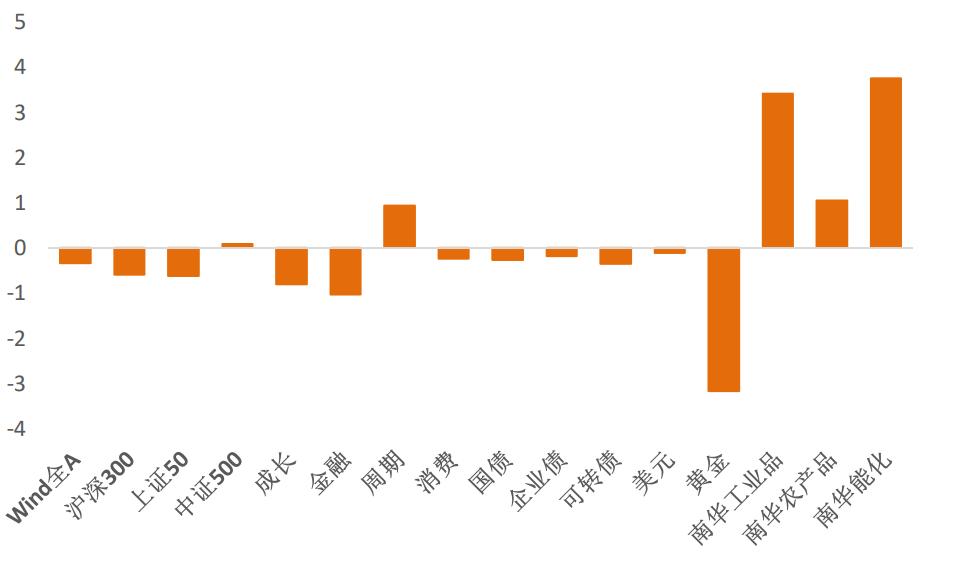

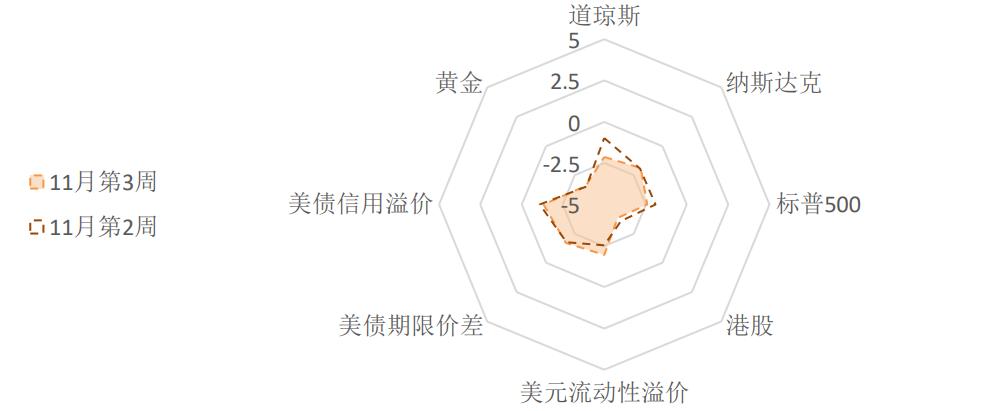

图1:11月第2周各类资产收益率(%)

资料来源:WIND,天风证券研究所

11月第3周各大类资产性价比和交易机会评估

图2:国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

图3:海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

(1)权 益: 风险溢价进入【偏贵】区间

11月第2周,国内权益市场风险溢价继续小幅下降。Wind全A风险溢价下降到至20%分位,上证50、沪深300和中证500风险溢价下降至历史较低水平(18%、20%、22%分位),进入【偏贵】区间。

风格方面,周期目前风险溢价在中位数附近(50%分位);成长和金融的风险溢价降至38%分位,估值中性偏贵;消费目前估值偏贵(34%分位)。

恒生指数的风险溢价继续下降,目前处在11%分位,性价比低。

国内市场短期情绪指数维持中性,股指期货基差也维持在中性水平附近。权益市场的短期策略拥挤度继续回升,价量相关系数从高位降至中高位置,市场向上的动能有所减缓。

从板块的拥挤度来看,消费(83%分位)和周期(58%分位)有所上升,目前处在中高位置;金融(46%分位)和成长(47%分位)有小幅下降,整体维持中性偏乐观。

(2)债券: 信用事件导致流动性溢价上行,流动性预期再次收紧

11月第2周,永煤违约事件在债券市场上引发了对于部分区域城投平台和中低评级过剩产能国企可能“逃废债”的信用风险担忧,短期内风险偏好下降较快,并且开始向流动性风险演化。部分一级市场债券取消发行,信用市场的融资深度变浅,同时信用债的融资抵押率下降,机构可能进入被动去杠杆的通道。目前流动性收紧局限于信用市场,是否会蔓延到权益市场有待观察。

本周流动性溢价上升到65%分位,流动性预期也上升至54%分位,都显示出市场对流动性收紧的担忧。

期限利差与上周基本持平,目前在中位数附近(55%),信用溢价(AAA-国开)小幅下降,但目前还处在中低位(30%分位)。债券市场对短期经济持续复苏和中期复苏斜率放缓的预期明确,交易性的左侧机会还需等待。

11月第2周,债券市场出现调整。利率债的短期策略拥挤度回落(22%分位),市场情绪冷淡。企业债的短期拥挤度维持在52%分位左右,市场情绪中性。可转债的拥挤度目前处于64%分位,情绪中性偏乐观。

(3)商品: 建筑业施工强度回升

11月第2周,螺纹钢产量小幅回升,库存大幅去化,表观消费量同环比进一步提升,10月下旬以来螺纹钢需求放量,暗示年底建筑业施工强度上升,可能与北方入冬前加速赶工、财政支出强度提升有关;热轧卷板产量回落,库存去化,表观消费量同环比基本持平,需求相对一般。

11月第2周,乘用车销售保持高景气度。出口集装箱运价指数微幅回落。地产方面,30大中城市商品房成交面积同比增长10.1%,其中第2周单周同比增速转负,显著平滑了第1周的增速跳升,但仍好于10月同期表现。降杠杆诉求下,房企启动去库存和高周转,体现为一边加大供给,一边拿地强度下降。

11月第2周,工业品价格多数上涨。南华螺纹钢指数环比上涨1.5%,热轧卷板指数上涨1.3%;焦煤、焦炭指数分别上涨5.0%、0.1%;铜、锌、铝环比分别上涨1.5%、0.5%、4.4%;疫苗出现新进展,全球需求与通胀预期回暖,布油价格环比上升8.4%至42.8美元/桶,化工品价格指数环比上涨3.4%;水泥价格环比上涨0.7%,同比回落。

随着疫苗研发传来好消息,疫情带来的避险情绪有所缓解,伦敦金下探到1900美元以下,经济复苏对实际利率的影响主导黄金价格的短期走势。如果美国财政救助计划继续悬置,单靠货币政策保持宽松,美元将继续走弱,给黄金价格一定支撑。

当前能化品相对便宜,风险溢价维持在65%分位左右。工业品风险溢价下跌至24%分位。Comex铜的拥挤度在76%分位,情绪偏乐观。

当前农产品估值中性偏贵,风险溢价下降到35%分位。需要关注今冬可能出现拉尼娜气候对鲜菜鲜果的价格影响和服务类消费价格复苏进展。

(4)汇率: 美元短期止跌,人民币多头拥挤

人民币汇率的风险溢价维持在历史区间的绝对高位,中期升值空间较大。人民币的短期交易拥挤度处在历史上的绝对高点,短期拥挤度极高。

同时中美疫情错位和中国出口增速保持韧性继续给人民币一定的升值动力。根据EPFR数据,11月第2周海外资金大幅净流入中国权益市场(包括H股和A股)和债券市场。北向资金净流入92.13亿元。

美元期货的持仓拥挤度维持在36%分位左右,市场多头情绪维持在中低位置。美联储维持目前的货币宽松力度和各类政策工具支持,同时财政救助计划在特朗普不承认败选的情况继续搁置,这样的政策组合对于美元偏空。

(5)海外: 疫苗交易,科技股和周期股出现分化

11月第2周,大选和疫苗进一步抬升了风险偏好,价值(道琼斯)显著跑赢成长(纳斯达克)。低估值的顺周期行业如能源、金融、地产以及受疫情影响严重的航空、旅游等均有较大幅度反弹。

美股估值整体较贵,目前大盘股(标普500)风险溢价下降至26%分位;传统公司(道琼斯)的性价比大幅下降,风险溢价处在28%分位;科技股(纳斯达克)风险溢价与上周基本持平,在31%分位附近。

美债估值依然偏贵,美元流动性溢价小幅回升至30%分位,期限利差维持在33%分位,信用溢价下降至37%分位附近。美债期货的多头拥挤度极低(3%分位),对美联储货币政策进一步宽松和美国经济进入二次衰退的预期目前较低,交易复苏是疫苗和大选后的市场主要逻辑。

风险提示

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-19年金牛奖最具价值分析师,2019年金麒麟奖新锐分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。