沙弥新股申购解析:博盈特焊、苏州规划、智信精密、航材股份(2023-079)

今日创业板三支、科创板一支标的申购,精析如下:

(1)博盈特焊(保荐人:中信建投证券)301468

公司是长期专注于特种焊接核心技术研发及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、压力容器及高端钢结构件的研发、生产和销售。

逻辑解析:

①看估值:

本次公开发行股票数量为3,300.00万股,发行后总股本13,200.00万股,本次发行价格47.58元/股,对应标的公司上市总市值62.81亿,对应的发行人2022年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为54.12倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2022年扣除非经常性损益前后孰低归属于母公司股东净利润的平均静态市盈率55.59倍,但高于中证指数有限公司发布的同行业最近一个月平均静态市盈率30.59倍,超出幅度约为76.92%。

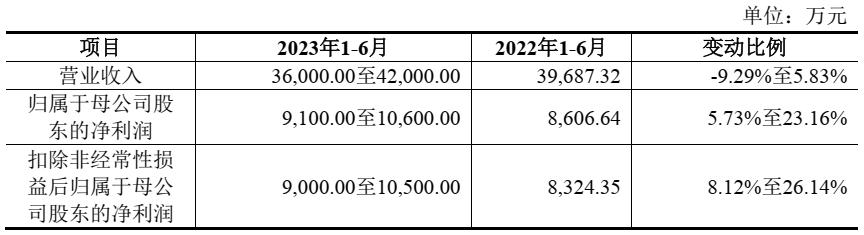

预计公司2023年1-6月的经营业绩情况如下:

②基本面:

公司是长期专注于特种焊接核心技术研发及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、压力容器及高端钢结构件的研发、生产和销售。公司面向工业领域防腐防磨的应用需求,致力于通过持续的研发创新和高效的生产管理,为客户提供具有经济性和高品质的产品,实现工业设备在强腐蚀、易磨损、高温、高压等复杂环境下的安全、稳定、长周期、高效率运行。

公司的技术和产品可以应用于节能环保、电力、能源、化工、冶金、造纸等工业领域,报告期内主要应用于垃圾焚烧发电领域,有效促进了下游产业实现节能降耗、减排增效和转型升级。经过十余年发展,公司已成为国内少数几家具备防腐防磨堆焊装备规模化生产能力的企业之一。

公司坚持以科技研发为导向,重视技术创新,具有较强的自主创新能力。公司自主研发并掌握了涵盖材料、工艺、设备等方面的关键核心技术,较好的解决了大面积堆焊在堆焊层均匀性、稀释率、厚度等方面存在的技术问题。公司被评为广东省高新技术企业,拥有广东省堆焊材料及应用工程技术研究中心,取得了国家《特种设备生产许可证》(*级A**锅炉)、美国《ASME锅炉及压力容器制造授权证书》“S钢印”和“U钢印”,并通过了欧盟ENISO3834-2焊接体系认证,荣获“江门市政府质量奖”。

公司是国内较早从事工业设备防腐防磨堆焊业务的企业之一,推动了防腐防磨堆焊装备在垃圾焚烧发电领域的产业化应用,具有较明显的市场领先优势。凭借十余年的技术创新和市场开拓,公司积累了丰富的优质客户资源,树立了良好的品牌形象。公司的客户覆盖光大环境、深能环保、广州环投、瀚蓝环境、康恒环境、圣元环保、三峰环境、绿色动力、上海环境等国内主要节能环保运营企业,以及哈尔滨电气、上海电气、东方电气、武汉锅炉、华光环能、西子洁能等主要能源设备制造企业。在专注于国内市场的同时,公司重视开辟海外市场,参与的海外项目分布于美国、加拿大、德国、芬兰、荷兰、韩国、澳大利亚、日本、泰国等多个国家和地区,客户包括通用电气(GE)、住重福惠(SFW)、欧萨斯(Oschatz)、巴威(B&W)、日立(HZI)、斯坦米勒巴高克环境(SBE)等知名企业。

③看募投:

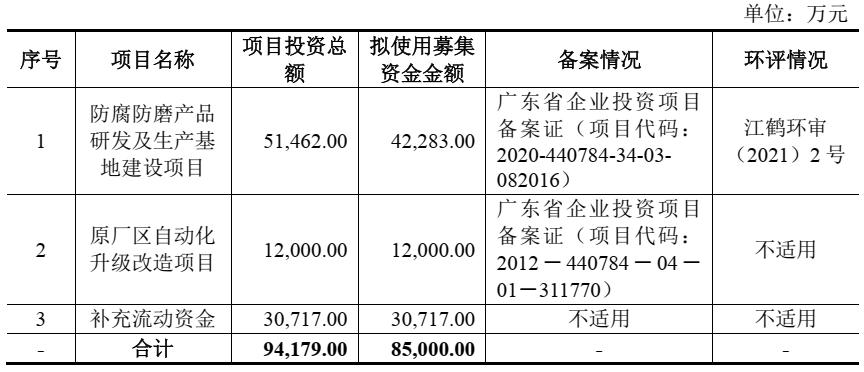

按本次发行价格47.58元/股、发行新股3,300.00万股计算,预计发行人募集资金总额为157,014.00万元,扣除发行费用14,272.26万元(不含增值税)后,预计募集资金净额约为142,741.74万元。募集资金投资项目如下:

防腐防磨产品研发及生产基地建设项目将进一步扩大工业防腐防磨产品、锅炉及压力容器等产能,提升市场占有率;本项目将作为公司的研发基地,为公司业务发展提供技术支撑。

原厂区自动化升级改造项目将通过在既有厂区进行厂房基础设施升级改造、设备自动化升级改造等,实现原生产线的自动化升级,提高生产效率。

综上,公司所处行业景气度较高(环保、电气设备相关),募投成长空间尚可(增产项目有利于提升市占率),估值在上半年业绩增长下仍显著高于行业,存在一定破发概率。

(2)苏州规划(保荐人:长江证券)301505

公司是江苏省内知名的规划设计与工程设计企业,致力于为政府及各类开发建设主体提供精准有效并兼具操作性的城市规划建设解决方案。公司以规划设计与工程设计为核心业务,进一步延伸至工程总承包及管理领域。同时,公司基于在规划、市政、交通等领域几十年来形成的技术沉淀与业务资源,融合信息技术,业务范围进一步拓展至智慧城市领域。

逻辑解析:

①看估值:

本次公开发行股票数量为2,200.00万股,发行后总股本8,800.00万股,本次发行价格26.35元/股,对应标的公司上市总市值23.19亿,对应的发行人2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为29.98倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司2023年7月4日(T-4日)发布的行业最近一个月静态平均市盈率;低于可比上市公司2022年扣除非经常性损益前后孰低的归母净利润的平均静态市盈率。

2023年1-6月,公司预计实现营业收入15,500万元左右,同比增加约5.08%。预计实现净利润2,400万元左右,同比增加约14.31%。预计实现扣除非经常性损益后净利润2,200万元左右,同比增加约10.84%。

②基本面:

公司是江苏省内知名的规划设计与工程设计企业,致力于为政府及各类开发建设主体提供精准有效并兼具操作性的城市规划建设解决方案。公司以规划设计与工程设计为核心业务,进一步延伸至工程总承包及管理领域。同时,公司基于在规划、市政、交通等领域几十年来形成的技术沉淀与业务资源,融合信息技术,业务范围进一步拓展至智慧城市领域。

公司拥有城乡规划甲级、建筑工程设计甲级、市政工程(道路、桥梁)设计甲级、市政工程(给水、排水)设计乙级、风景园林乙级、土地规划乙级、*物文**保护勘察设计乙级、测绘乙级、市政公用工程咨询乙级等多项业务资质,资质序列较为齐全,业务范围涵盖了从课题研究、规划设计至工程设计的纵向全程服务,亦包含市政、交通、建筑及景观等横向各专业领域服务,为客户提供更为全面、有效的解决方案。

公司是苏州市科学技术局认定的“瞪羚计划企业”,经过多年经营积淀与业务历练,在历史文化保护、城市更新、城市交通、乡村振兴等前沿技术领域,逐步形成了自身的技术特色。成立至今,公司完成了众多具有技术代表性和行业影响力的规划设计与工程设计项目,曾荣获包括全国优秀城乡规划设计奖、中国土木工程詹天佑奖、中国地理信息产业优秀工程奖、江苏省城乡建设系统优秀勘察设计奖、江苏省优秀工程设计奖在内的300余项国家及省部级、600余项市级奖励和荣誉。公司曾受邀参与住房城乡建设部发起的国家标准《城市公共设施规划标准》修订工作及其他多项行业、省级标准规范的修订工作,并承担多项国家级、省级研究课题和国际研究课题,例如作为课题主要研究方参与了全球环境基金资助的“全球环境基金缓解大城市交通拥堵减少碳排放”(TF014206-CN)研究课题之一《制定苏州古城区拥堵收费技术方案》的研究工作,该课题曾获“2017苏州市城乡建设系统优秀勘察设计一等奖”。

公司长期扎根于城市新城建设发展和历史文化名城保护协调融合的前沿阵地——苏州,长期服务于苏州市、区、县级市各级不同政府部门、大量城镇社区及国内大中型企业。未来,公司将继续立足传统优势区域,以江苏省、长三角区域的各级市县区和沪宁高铁沿线作为核心市场,进一步加强粤港澳大湾区的业务布局,提高全国范围内的品牌知名度、影响力。

③看募投:

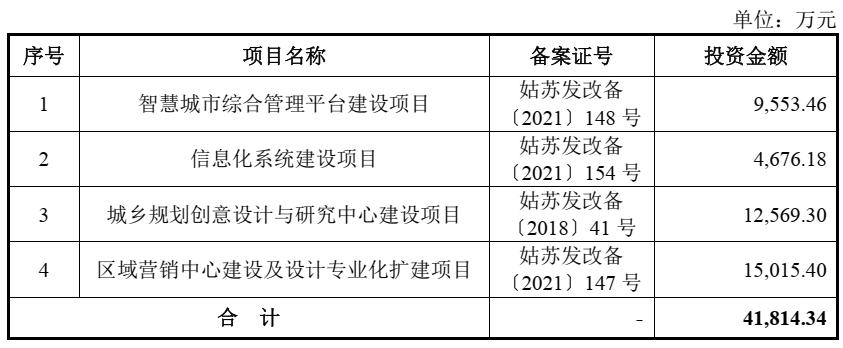

按本次发行价格26.35元/股、发行新股2,200.00万股计算,预计发行人募集资金总额为57,970.00万元,扣除预计发行费用约8,073.72万元(不含增值税)后,预计募集资金净额约为49,896.28万元。募集资金投资项目如下:

智慧城市综合管理平台建设项目主要是基于公司在规划领域丰富的设计经验和业界领先的整体实力,结合公司优势拓展智慧城市业务,进行古城保护数据普查及信息化平台建设、智慧交通信息平台建设、自然资源国土空间规划数据治理及基础平台建设、数字孪生三维仿真数据建模及三维基础信息平台建设等课题的研究与开发。

信息化系统建设项目以公司各部门对信息系统的需求为出发点,重点建设以超融合服务器为基础的私有云办公环境和生产设计环境,信息化建设包含对信息化系统体系建设、信息安全规划、备灾体系建设和基础架构系统逻辑建设。

城乡规划创意设计与研究中心建设项目旨在通过建设城乡规划创意设计与研究中心,扩大公司研发创作场所,优化工作环境,提供培训、研发及展示场所,从而吸引优秀规划设计人才,增加公司规划设计业务收入;通过建设设计与研究中心楼,提升公司硬件设施的配套水平,提高公司规划设计设施水平,更好地为规划设计项目服务。

区域营销中心建设及设计专业化扩建项目以“深圳—苏州”双中心建设作为苏州规划未来区域战略的核心任务,积极向政策端靠拢,紧跟国家区域战略,进一步开拓全国范围内的市场机遇,突出珠三角和长三角在本次区域战略中的核心地位,建立提高公司在华南、华东和西南地区的服务能力和市场占有率;深耕重点区域市场、寻求业务与市场区域布局的良好互动,优化升级区域市场管理模式,构建新的市场区域发展格局。

综上,公司所处行业景气度一般(非高精尖的规划、工程设计行业),募投成长空间一般(募投项目对标的助力点不够清晰、明确),但估值较行业及可比公司有一定优势,破发概率相对较低。

(3)智信精密(保荐人:华泰联合证券)301512

智信精密以机器视觉及工业软件开发为核心,主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产、销售和相关技术服务,并为客户实现生产智能化提供软硬件一体化系统解决方案。公司产品和服务主要应用于消费电子行业,同时积极向新能源和医疗等领域拓展。

逻辑解析:

①看估值:

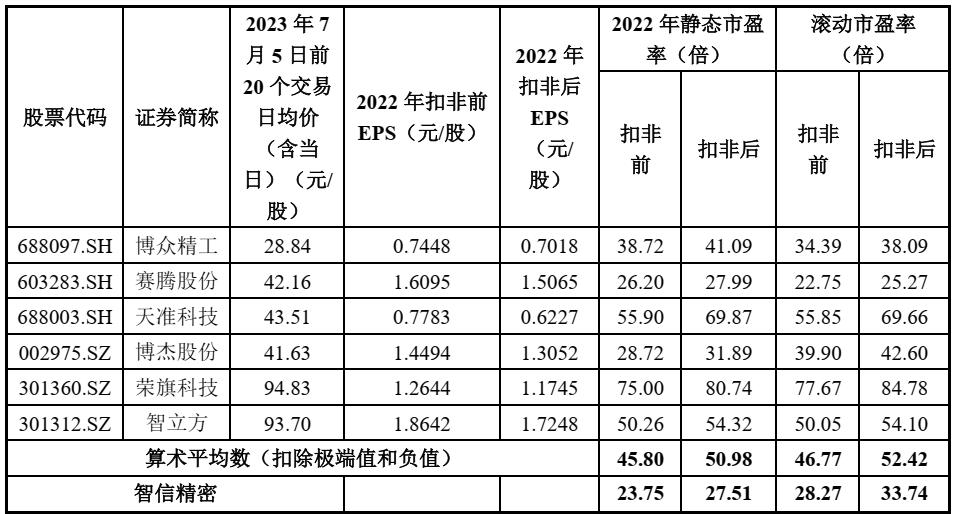

本次公开发行股票数量为1,333.34万股,发行后总股本5,333.34万股,本次发行价格39.66元/股,对应标的公司上市总市值21.15亿,对应发行人2022年扣非前后孰低净利润摊薄后市盈率为27.51倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

不超过中证指数有限公司发布的专用设备制造业(C35)最近一个月平均静态市盈率30.61倍,低于扣除异常值影响后可比公司的扣非后算术平均静态市盈率50.98倍(截至2023年7月5日)。

2023年1-6月,公司预计实现营业收入11,800.00万元-13,900.00万元,同比变动(-1,086.98)万元-1,013.02万元,变动增幅为(-8.43%)-7.86%。2023年1-6月,公司预计实现归属于母公司股东的净利润(-1,600.00)万元-(-40.00)万元,同比变动(-2,193.72)万元-(-633.72)万元,变动幅度为(-369.49%)-(-106.74%)。

②基本面:

智信精密以机器视觉及工业软件开发为核心,主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产、销售和相关技术服务,并为客户实现生产智能化提供软硬件一体化系统解决方案。公司产品和服务主要应用于消费电子行业,同时积极向新能源和医疗等领域拓展。

经过多年的发展积累和持续的研发创新,公司拥有行业领先的机器视觉、精密运动控制、通用软件平台等技术,公司将这些技术应用于精密检测、精密组装和整线自动化领域,解决了客户的核心诉求。此外,公司拥有较强的软件平台开发能力,自主开发的通用软件平台集成了智能控制、智能测量和信息处理等各种功能,可实现软件跨设备通用和可视化快速编程;生产智能管理平台可实现设备综合效率、产量管理、质量控制及维护保养的可视化和智能化。公司掌握的智能制造装备核心技术,已成为公司的核心竞争力,有利于公司业务长期、稳定、健康发展。

公司坚持以市场需求为导向,以核心技术为支撑,以精益运营为后盾,形成了自身独特的“市场反应快速、行业技术领先、订单交付准时和售后服务质量高”的综合能力,长期以来为客户在提升产品品质和效率方面提供重要支持。公司已与多家国内外知名企业形成了稳定、紧密的合作关系,包括苹果公司、铠胜控股、立讯精密、富士康、伟创力、新能源科技、赛尔康等;同时,公司在巩固现有优势产品领域的基础上,积极向动力电池等新能源行业和医疗行业延伸,并已经在相关领域取得了实质性的业务进展。

③看募投:

按本次发行价格39.66元/股计算,发行人预计募集资金总额为52,880.26万元,扣除发行费用7,302.64万元(不含增值税,含印花税)后,预计募集资金净额约为45,577.63万元。募集资金投资项目如下:

自动化设备及配套建设项目旨在抓住下游重点行业客户需求,满足公司扩大生产规模、突破产能限制的需要,有利于提高公司产品响应能力、交付能力以及技术研发能力,满足不断增长的自动化设备市场需求;提高公司机械加工制造能力,巩固和扩大公司在行业内的竞争优势。

研发中心建设项目的实施拟整合公司现有研发资源,通过引进高素质技术人才,购置必要的研发设备,加大新产品、新技术研发力度等措施,持续提升自主创新能力和研发能力,不断保持和提升公司在技术研发方面的优势。

信息化系统升级建设项目的实施将提升公司的运营效率,降低公司的运营成本,提高公司的决策水平,提高供应链管理水平和客户服务能力,实现公司信息流的同步。

综上,公司所处行业景气度尚可(消费电子自动化设备相关),募投成长空间尚可(增产项目有利于提升市占率),估值在上半年业绩大幅下降的影响下处劣势,存在一定破发概率。

(4)航材股份(保荐人:中信证券)688563

公司是一家主要从事航空、航天用部件及材料研发、生产和销售的高新技术企业,下设钛合金精密铸造事业部、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部,主要产品分别为钛合金铸件、橡胶与密封件、透明件和高温合金母合金。除航空、航天领域外,公司产品还广泛应用于船舶、兵器、电子、核工业、铁路、桥梁等领域。

逻辑解析:

①看估值:

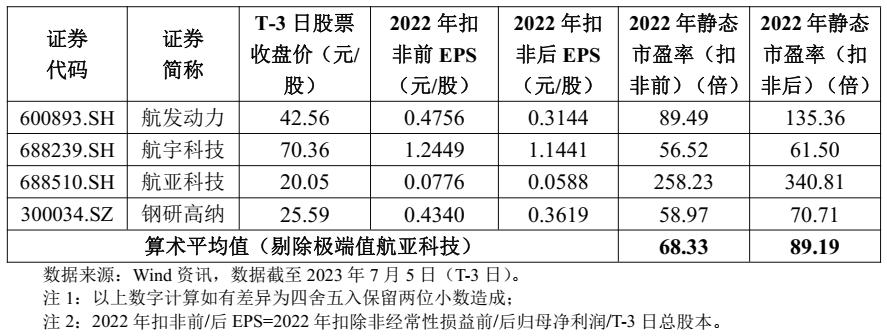

本次公开发行股票数量为9,000万股,发行后总股本45,000万股,本次发行价格78.99元/股,对应标的公司上市总市值355.46亿,对应发行人2022年扣非后归属于母公司股东的净利润摊薄后市盈率为80.34倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比上市公司2022年扣除非经常性损益后平均静态市盈率。

公司预计2023年1-6月营业收入为122,000.00万元至132,000.00万元,同比增长10.01%至19.03%;预计2023年1-6月归属于母公司所有者的净利润为24,000.00万元至27,000.00万元,同比增长5.73%至18.95%;预计2023年1-6扣除非经常性损益后归属于母公司所有者的净利润为24,100.00万元至27,100.00万元,同比增长5.35%至18.47%。

②基本面:

公司是一家主要从事航空、航天用部件及材料研发、生产和销售的高新技术企业,下设钛合金精密铸造事业部、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部,主要产品分别为钛合金铸件、橡胶与密封件、透明件和高温合金母合金。除航空、航天领域外,公司产品还广泛应用于船舶、兵器、电子、核工业、铁路、桥梁等领域。

公司钛合金精密铸造事业部的前身是航材院钛合金研究室,创建于1956年,是国内最早从事钛合金铸造研究的机构,目前已成为国内领先、国际一流的钛合金铸造生产基地。产品覆盖了我国目前*用军**航空发动机的绝大部分型号,并成为空客、赛峰、罗罗、GE航空、霍尼韦尔等世界知名航空器、航空发动机制造商的主要供应商或战略合作伙伴,深度融入国际航空制造业供应链。

公司橡胶与密封材料事业部的前身是航材院橡胶与密封研究所,创建于1956年,是国内专业从事航空橡胶与密封材料研究及应用的机构,是我国国防工业系统中专业从事航空橡胶与密封材料研究与应用研究单位,可提供从密封与减振方案设计、材料选型、密封与减振制件生产、性能考核评定到使用寿命预测的全流程服务,掌握的多项核心技术填补国内空白,达到国际先进、国内领先水平。橡胶与密封材料事业部致力于军民用飞机、直升机和发动机用特种橡胶和密封技术研究,提供密封、减振降噪、阻燃、防火隔热、电磁屏蔽、封严等综合解决方案。同时,利用航空领域积累的技术基础,为航天、船舶、兵器、电子、核工业等国防军工领域,提供橡胶密封与减振的解决方案;为高铁车辆、重型卡车、新能源光伏电池、复合材料成型等领域提供技术解决方案。

公司飞机座舱透明件事业部的前身是航材院透明件研究所,创建于1962年,是我国最早从事航空座舱透明材料应用研究与研制的专业化研究机构,是国防科工局定点航空透明件研发生产的核心基地。承担了战斗机、教练机、运输机、特种飞机、直升机、航天器、车辆等各种复杂外形、多功能复合透明件的研制工作,产品广泛应用于航空航天等高端装备领域,掌握的多项技术填补国内空白,达到国际先进、国内领先水平。

公司高温合金熔铸事业部的前身为航材院熔铸中心,创建于1997年,是国内专业的高温合金母合金研发、生产基地之一,拥有完整的铸造、粉末、变形等高温合金母合金研发、生产制造体系,承担各种高温合金母合金产品的技术研发、规模化生产,涉及主要高温合金牌号六十余种(其中含航空发动机用高温合金牌号40余种),覆盖国内全部批产的航空发动机高温合金母合金产品,同时为核电、汽车、燃机、生物工程等领域提供高温合金母合金产品,是国内技术领先的高温合金母合金和大型等温锻造用高温合金铸件的研发生产中心。

截至本招股意向书签署日,公司拥有139项发明专利(含国防专利75项),承担了国家科技部、工信部、科工局等多个国家级重大科研项目,是国家“两机重大专项”关键材料及制件研制任务的主要承接单位之一。公司及下属事业部曾累计主持编制了4项国家标准、10项行业标准。曾荣获国家科学技术进步奖二等奖、国防科技进步奖二等奖及三等奖、中国机械工业科学技术奖一等奖、中国航空工业集团科技进步二等奖及三等奖、中国航空发动机集团科技进步三等奖等多项荣誉。

经过多年发展,公司与中国航发、航空工业、中国商飞、航天科工等国内航空、航天产业主要生产单位以及空客、赛峰、罗罗、GE航空、霍尼韦尔等国际知名航空产业公司建立了长期良好的合作关系,并获得了罗罗、赛峰等公司的优秀供应商称号。

③看募投:

按本次发行价格78.99元/股和9,000.00万股的新股发行数量计算,预计发行人募集资金总额为710,910.00万元,扣除发行费用(不含增值税)约20,148.13万元,预计募集资金净额约为690,761.87万元。募集资金投资项目如下:

航空高性能弹性体材料及零件产业项目建成后,公司将新增自动化程度较高的航空高性能弹性体材料及零件生产线,显著增强橡胶与密封件技术和产品在飞机、航空发动机及其他相关市场的竞争力。

航空透明件研发/中试线项目建成后,公司将建成透明件研发中试线4条,增加先进座舱透明件交付能力,切实保障飞机对座舱透明件的研发和需求。同时完善现有科研设备和资源,建立国内领先的透明件考核试验室,提高公司在透明件行业内的试验评价技术水平。

大型飞机风挡玻璃项目建成后,公司将新增大型飞机风挡玻璃透明件研制线1条,切实保障大型飞机风挡玻璃透明件的研发和制造需求。

航空发动机及燃气轮机用高性能高温母合金制品项目建成后,公司将新增3条母合金研发中试线,1条大型复杂高温结构件模具研发中试线,提升航空高温合金母合金研发中试能力,保障研发与交付需求。

航空航天钛合金制件热处理及精密加工工艺升级项目建成后,将大幅提升型号任务保障能力,促进新型钛合金研制及其精密成型技术的发展。

④看管理:

截至本招股意向书签署日,公司控股股东为航材院,持有本公司5%以上股份的其他股东为航发资产。报告期内,中国航发通过航材院、航发资产和国发基金合计控制发行人86.595%的股份,为公司实际控制人。公司股权结构稳定,控股股东、实际控制人均未发生变化。

综上,公司所处行业景气度较高(航空航天),募投成长空间较好(多项新建和增产项目有利于提升市占率),估值在上半年业绩显著增长的驱动下趋于合理,再加上国资背景加持,破发概率相对较低。

结论:今日激进投资者可谨慎参与苏州规划、航材股份。 小沙弥今日放弃申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)