继新华信托破产一周后,又有一家金融机构申请破产并获得批准。

7月15日晚间,银保监会发布公告称,原则同意易安财产保险股份有限公司成立。将进入破产重整程序。

协议内容如下:

1

原则同意易安财险公司进入破产重整程序。

2

易安财险将严格按照相关法律法规开展后续工作。遇有重大情况,及时向中国银保监会报告。

易安财险是原保监会批准的国内四家专业互联网保险公司之一。于2016年2月16日获准开业,注册资本10亿元,注册地为深圳。

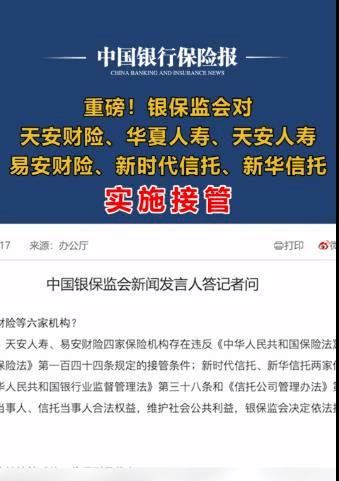

2020年7月17日,中国银保监会发布公告称,天安财产保险股份有限公司、中国人寿保险股份有限公司、天安人寿保险股份有限公司、易安财产保险股份有限公司、新纪元信托有限公司信托有限公司触发预定的接管条件。中国银保监会决定自2020年7月17日起对上述6家机构进行接管,接管期限为一年。接管工作未达到预期效果的,将依法延长接管期限。

2021年7月16日,银保监会决定将6家机构接管期限延长一年,即2021年7月17日至2022年7月16日。

没想到,银保监会接手两年后,两家金融公司接连申请破产,让人忍俊不禁。

我经常听到有人像推销员一样吹嘘:保险公司永远不会破产!这到底是什么?

《保险法》第九十条经国务院保险监督管理机构同意,保险公司或者债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请保险。公司正在进行破产重整或清算。

其实保险公司不会破产,但是我们国家监管是非常强的。

也就是说,监管部门采取的一些管理规则,最大程度地保护了消费者的权益,确保保险公司的偿付能力长期保持充足。同时,也从正面避免了保险公司破产的风险。

在现行监管体系下,保险公司破产的风险很低。

如果保险公司因经营不善而倒闭,有以下几个步骤:

①监督

② 接管

③法人或指定

即使保险公司被监控、极端情况下被接管、破产,也不必惊慌。如果一家人寿保险公司破产,保单将由另一家保险公司接管。若没有保险公司愿意接手,则由银保监会指定。 。消费者政策不会受到任何影响。

3家保险公司宣告破产

在中国,有3起著名的保险公司破产案例①安邦保险公司

② 国信人寿

③东方人寿

让我们先看一下最近的例子。 2020年9月14日,安邦保险集团股份有限公司其官网公告称,今日召开股东大会,决定解散公司。这意味着这家公司资产已达2万亿的保险巨头将正式退出历史舞台。

即申请解散的公司有两家,一家是安邦集团,另一家是安邦财险。虽然两者都隶属于安邦,但两者都被视为独立的,因此从程序上看,它们应该被视为两家公司。保险公司。

安邦是一家成立于2004年的保险公司,虽然还很年轻,但却愚弄了一切。神秘的金融帝国,保险业“诞生”的“黑马”,常常成为业界关注的焦点。而创始人兼董事长吴小晖就是这个神秘金融帝国背后的“谜”。

谜底总有一天会被揭晓。四处奔走的安邦,终于在2018年崩溃了。现在的安邦已经羞愧难当。安邦董事长吴小晖因经济犯罪被判处有期徒刑18年,并处罚金1051亿。

2018年2月23日,原保监会发布公告称,因安邦保险集团经营行为违反《保险法》规定,可能严重损害公司偿付能力,决定按照规则。根据《保险法》实施接管》第一百四十四条规定,接管期限为一年。

2019年2月22日,银保监会表示,为巩固成果,积极推动安邦集团转入正常经营,根据《银保监会关于延长安邦集团接管期限一年的决定》 146 《保险法》。

自被抓获以来,安邦的结局就真正注定了。如今安邦正式宣布申请解散,一代传奇就此落幕,令人十分痛心。

既然安邦解散已不可逆转,那么购买安邦保险的客户权益又如何呢?如果发生事故,我应该联系谁寻求赔偿?

我先向您保证:您放心,即使安邦集团解散了,您的保单也不会受到影响。保险公司的清算与其他公司的清算有着根本的不同。国家会永远照顾你,你的保护仍然存在,会有人处理索赔。

2019年,保险集团在安邦基础上重组为:嘉嘉保险集团,未缴付的保险资产和业务划转至嘉嘉。

可见,我国有严格的监管体系,控制保险公司的设立、监控其运营、防止破产。

第二家破产的保险公司是国信人寿。从名字来看,这也是一家比较老牌的保险公司。它有16年的发展历史,但最终破产,主要是因为高层涉嫌非法经营。不幸的是,这家公司破产了。

第三家公司是东方人寿,它是我国第一家破产的保险公司。它打破了人们对保险“保险”的概念。破产的主要原因是资金链断裂。但三家保险公司的保单均被其他公司接手,保单福利并没有损失。

俗话说:保险公司可能会破产,但你的保单不会“失败”。人们会拿走它,人们会付钱给你来索取它。政策福利不会受到任何影响。

保护您保单的 10 个关键监管机制

机制一、严格保险公司设立条件

《保险法》

第六十七条 设立保险公司,必须经国务院保险监督管理机构批准。

第六十八条 设立保险公司,必须具备下列条件:

(一)主要股东盈利、信誉良好,近三年无违法违规记录,净资产不低于2亿元人民币;

(二)有符合本法规定的章程和《中华人民共和国公司法》;

(三)符合本法规定的注册资本;

(四)有具有专业知识和业务经验的董事、监事和高级管理人员;

(五)有良好的组织机构和管理制度;

(六)有符合要求的营业场所和与经营活动有关的其他设施;

(七)法律、行政法规和国务院保险监督管理机构规定的其他条件。

机制二、保险公司注册资本雄厚

《保险法》

第六十九条设立保险公司,注册资本最低限额为人民币2亿元。

国务院保险监督管理机构可以根据保险公司的业务范围和业务规模规定保险公司的注册资本最低限额,但不得低于本条第一款规定的限额。保险公司的注册资本必须缴纳货币资本。

机制三、严格保险公司管理监督

《保险法》

第八十九条 保险公司因分立、合并,或者股东会、股东大会决定解散,或者公司章程载有解散事由的,公司必须解散。经国务院保险监督管理机构批准。

经营人寿保险业务的保险公司除依法分立、合并或者清算外,不得解散。

保险公司清算时,必须成立清算组,依法进行清算。

第九十二条 经营人寿保险业务的保险公司被依法撤销或者被宣告破产的,其持有的人寿保险合同和责任准备金必须转移给其他经营人寿保险业务的保险公司;不能与其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营人寿保险业务的保险公司接受转让。

人寿保险合同和前款规定的责任准备金转让或者由国务院保险监督管理机构指定受转让的,被保险人及其受益人的合法权益将受到保护。

机制四、保证金制度

《保险法》第九十七条保险公司按照注册资本总额的20%提取存款并存入国务院保险监督管理机构指定的银行。除公司解散时偿还债务外,不得使用。

机制五、负债准备金制度

《保险法》第九十八条保险公司按照保护被保险人利益、保证偿付能力的原则,提取各类责任准备金。

责任准备金是指保险公司从保险费收入中提取的资金准备金,用于弥补不适当的负债和处理未决索赔。责任准备金不是保险公司的营业收入,而是保险公司的责任。因此,保险公司必须有与责任准备金相当的资产支持,并做好随时履行保险责任的准备。

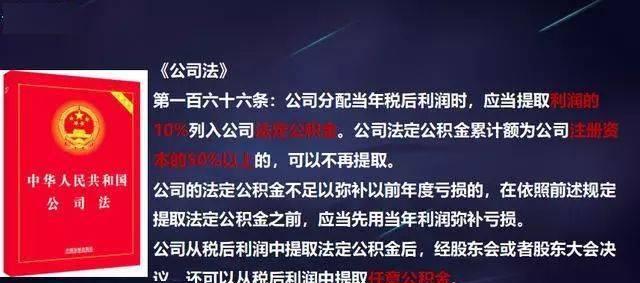

机制六、公积金制度

《保险法》第九十九条:保险公司依法提取资金。

机制七、保险保障基金制度

《保险法》

第一百条保险公司必须缴纳保险保障基金。

下列情形的保险保障基金必须集中管理、统筹使用:

(一)保险公司被撤销或者宣告破产时,向投保人、被保险人或者受益人提供救济;

(二)保险公司被撤销或者被宣告破产时,依法向接受人寿保险合同的保险公司提供救济;

(三)国务院规定的其他条件。

保险保障基金征收、管理和使用的具体办法由国务院制定。

机制八、偿付能力监管

《保险法》第一百零一条保险公司必须具备与其业务规模和风险水平相适应的最低偿付能力。保险公司确认的资产与确认的负债的差额,不得低于国务院保险监督管理机构确定的数额;低于规定数额的,按照国务院保险监督管理机构的要求采取适当措施,达到规定数额。

机制九、再保险机制

《保险法》第一百零三条:保险公司对每个危险单位,即保险事故可能造成的部分最大损失的责任,不超过实际资本总额加备付金的10%,超过该部分必须重新投保。

机制十、保险资金使用监管制度

《保险法》第一百零六条保险公司资金使用必须谨慎,坚持安全原则。

保险公司资金使用限于以下形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额及其他有价证券;

(三)房地产投资;

(四)国务院规定的其他资金使用方式

因此,我们可以放心、无忧地购买保险。无论你买几百还是几千,还是几万、几十万,你都不用担心将来保费会被浪费,因为总会有人替我们承担风险。但如果没有保险,风险就得自己承担。

仅在头条号发布,其他平台均为搬运

图片来源于网络,侵删。

原创不易,欢迎转发!

对此你有什么看法?欢迎在评论区留言评论!