伴随着我国居民收入水平的持续提升,家庭的资产配置和财富保值增值的需求激增。

目前,我国居民家庭收入主要投资于房地产,其次配置银行存款、银行理财、公募基金和股票。

近2年,爆款公募基金以及明星基金经理不断出圈,频频登上热搜。

在 “房住不炒” 的背景下,家庭资产配置如何做到 “最优” ,除了熟知的公募基金、银行理财,是否还有更丰富、更多元化的资产配置选择?

秉着知己知彼的制胜法则,让我们先来了解下什么是资管产品。

一、资产管理业务是什么?

资产管理业务是指持牌金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务, 即“受人之托,代客理财”。

银保监体系下受托金融机构包括商业银行理财子公司、信托、保险资产管理机构、金融资产投资公司。

证监会体系下受托金融机构的证券公司及其子公司、基金管理公司及其子公司、期货公司及其子公司(以下统称“证券期货经营机构”)等持牌金融机构。

我们常说的 “理财产品” 狭义上仅指商业银行及其理财子公司发行的资产管理产品。

改革开放之初,我国第一家吸引外资的窗口机构,就是*小平邓**同志亲自倡导批准、创办于1979年的中国国际信托投资公司。

1979年至今,资产管理行业经历了从无到有,经历了公募基金主导、银行-信托合作模式主导、快速扩张和多元化发展的阶段。

自2018年4月27日,一行三会联合印发的《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布,我国的资产管理行业进入了向专业化转型的发展阶段。

在资管新规发布前,资产管理产品以报价式保本保收益产品为主,其模式并未消除投资风险,而是将风险转移至资产管理产品的发行机构,导致风险在金融机构内堆积,极端情况下可能引发系统性金融风险。

如今,资管新规对此有了明确的规定:资产管理业务不得承诺保本保收益,打破刚性兑付, “卖者尽责、买者自负” 。

现在,投资者在购买 “理财产品” 之前,应清楚所谓 “保本” 承诺跟一行三会发布的资管新规相违背。

二、证券期货经营机构-资产管理业务发展现状

目前,我国实行金融分业经营体系,资产管理行业受托管理机构可分为银保监及证监会监管的两大类。

我们来具体看下资管新规以来证监会体系下的证券期货经营机构资产管理业务的发展现状。

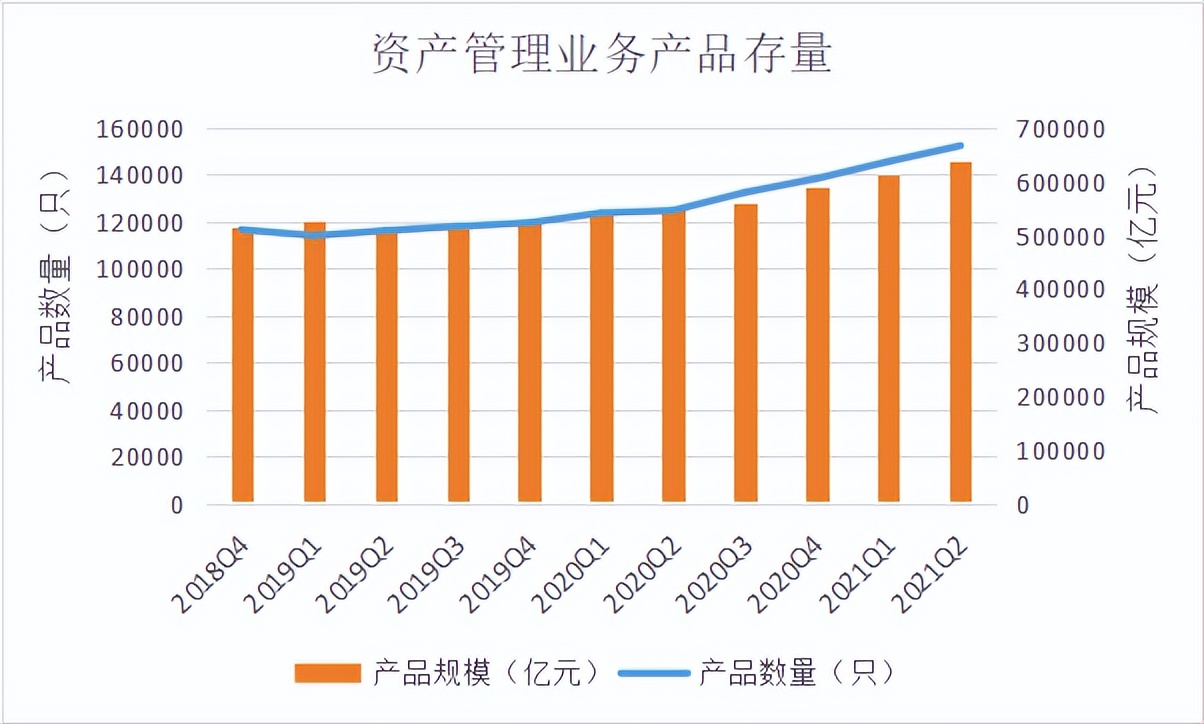

自资管新规以来至2021年二季度末,证监会体系下的资产管理行业在专业化转型的路上稳健发展,业务总体存量持续、稳定增长。

数据来源:中国基金业协会

截至2021年二季度末,资产管理业务产品存量规模从51.45万亿元增长至63.73万亿元,产品存量数量从11.67万只增长至15.25万只。

相较2014年,资产管理产品存量规模增长220.89%,资产管理产品存量数量增长341.42%,增长趋势明显。

数据来源:中国基金业协会

截止至2021年第二季度,从产品数量来看,私募基金管理人发行的私募基金( 包括私募证券投资基金、私募股权投资基金、创业投资基金等 )以10.88万只的存量产品数量位居第一位。

其次为证券公司及其子公司发行管理的私募资产管理计划,存量产品1.84万只。公募基金、公募基金专户存量产品数量位居第三、第四位。

数据来源:中国基金业协会

截止至2021年第二季度,从管理规模来看,公募基金以23.03万亿元的管理规模位居第一位。

其次为私募基金管理人发行的私募基金(包括私募证券投资基金、私募股权投资基金、创业投资基金等),存量规模18.9万亿元。

证券公司及其子公司发行管理的私募资产管理计划存量规模位居第三位,为8.34万亿元。

三、证券期货经营机构-资产管理产品的主要参与机构

1、投资者

将自有资金以及具有完全、合法可支配权的资产委托金融机构进行投资和管理,自担投资风险并获得收益。

2、资产管理产品的发行机构(管理人)

持牌金融机构对受托的投资者财产进行投资和管理的金融服务。

随着私募基金产品数量和管理规模的不断攀升,在基金业协会备案的私募基金管理人发行的私募基金也逐步被列入资产管理产品统计及分析范畴。

3、托管人

依法取得基金托管资格的商业银行等托管机构,其职责为为投资者交付的受托财产实施独立托管。

4、销售机构

具有基金销售资格的机构,其主要职责为向投资者销售资产管理产品。

5、投资顾问(如需)

证券公司及其子公司、基金管理公司及其子公司、期货公司及其子公司、商业银行理财子公司、保险资产管理机构以及中国证监会认可的其他金融机构,以及符合条件的私募证券投资基金管理人,其职责为为管理人提供投资顾问服务。

四、证券期货经营机构-资产管理产品分类

1、以募集方式区分

按照募集方式分为 公募产品 和 私募产品 。

公募资管产品面向不特定社会公众公开发行,私募资管产品仅非公开方式面向合格投资者发行。

2、以运作方式区分

按照运作方式,分为 封闭式 和 开放式 。

3、以投资性质区分

按照投资性质的不同,分为 固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品 :

固定收益类产品 主要投资于利率债、信用债、货币市场工具等;

权益类产品 主要投资于股票、存托凭证、未上市企业股权等;

商品及金融衍生品类产品 主要投资于商品期货、国债期货、股指期、利率衍生品、信用衍生品、期权等;

混合类产品 以组合形式配置各类资产。

其他还包括: 可投资境内及境外市场的QDII资管产品;主要投资公募基金的公募FOF;主要投资私募证券投资基金的私募FOF;聘请2个以上投资顾问对投资组合投资运作提供投资建议的MOM产品。

总之,在投资理财选择更加多元化的今天,投资者应该“了解自己”,审慎评估自身的风险承受能力、投资经验。

同时,也应该 “了解产品” ,认真阅读产品合同,了解产品的收益风险特征,购买符合自身风险偏好的理财产品。

~ 关注我们 · 了解更多资管知识 ~

免责声明

本文所刊载内容仅供参考,不应赖以作为预测、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本账号认为可靠的来源。本文不视为本公司招揽任何人对该等材料所述任何投资产品做出投资,或本公司对此做出要约,并非本公司与投资者之间达成的协议,对双方不具有法律约束力。投资者在参与产品前,应认真阅读并理解相关业务规则、产品合同,了解产品的具体情况,注意投资风险。本账号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本账号声明,无论是否出现最新信息、未来事件或其它情况,本账号均无义务对任何前瞻性陈述进行更新或修改。