引言

基金赚钱而基民不赚钱,主要是没有掌握正确的投资方法。

买基金和炒股票有很大不同,基金投资需要耐心“养育”,今天我们就来聊一聊投资基金的三*法大**宝之一:组合投资!

鸡蛋要不要放在一个篮子里?

有人说:“鸡蛋不要放在一个篮子里”。

也有人说:“要把鸡蛋放在一个篮子里,然后看好篮子”。

前面一句话来自诺贝尔经济学奖得主詹姆斯·托宾,意思是我们可以通过分散投资的方法来降低风险,马科维兹进一步用均值-方差模型分析得出通过组合投资可以有效降低风险(波动)的结论。后面一句话来自投资大师巴菲特,他认为分散投资确实可以降低波动,但他还认为“波动不是风险,永久性损失才是”。

那么“鸡蛋到底要不要放在一个篮子里”?

过于分散投资容易使投资结果指数化(平庸化),过于集中的投资则会使组合暴露于较高的波动之中(不是大佬,就是赌徒)。总体来说,适度的集中是超额收益的源泉;适度的分散则能很好的降低波动提高持有体验。

公募基金作为普通民众参与市场的主要途径,为了控制波动,规定持仓单只股票仓位不能高于10%,即使是持仓集中度很高的基金经理(如张坤)组合中也会有20只左右的个股;分散持股型的基金经理甚至会持有上百只股票。

基金需要组合吗?

和股票投资一样,基金投资同样需要组合投资。

首先,基金经理的能力圈可以互补。 基金投资关键看基金经理,基金经理大多是从研究员成长而来,他们长期跟踪研究的行业和公司,也就成为基金经理的能力圈。虽然基金经理也会努力扩展自己的能力圈,但每个人的时间、精力和能力都是有限的, 全能型基金和基金经理是不存在的,选择能力圈不同的基金经理互补才是事半功倍的选择。

其次,基金产品的设计各有不同。 除了基金经理的差异,基金本身产品设计往往也有很多不同。例如基金投资标的是否包含港股通股票?基金的股票仓位有没有限制?基金有没有限制大额申购?基金有没有锁定期?……这些因素也都是我们组合配置的重要原因。

最后,市场风格处于不断变化之中。 很多曾经很出名的基金经理,因为不适应市场风格的演化而被淘汰。基金经理不可能躺赢,基金投资者也不能,通过买一个爆款基金或者爆款基金经理,就一劳永逸的赚钱,长期看是不可能的。基金也要通过“合理组合”和“及时调整”,才能长期给投资者创造良好的回报。

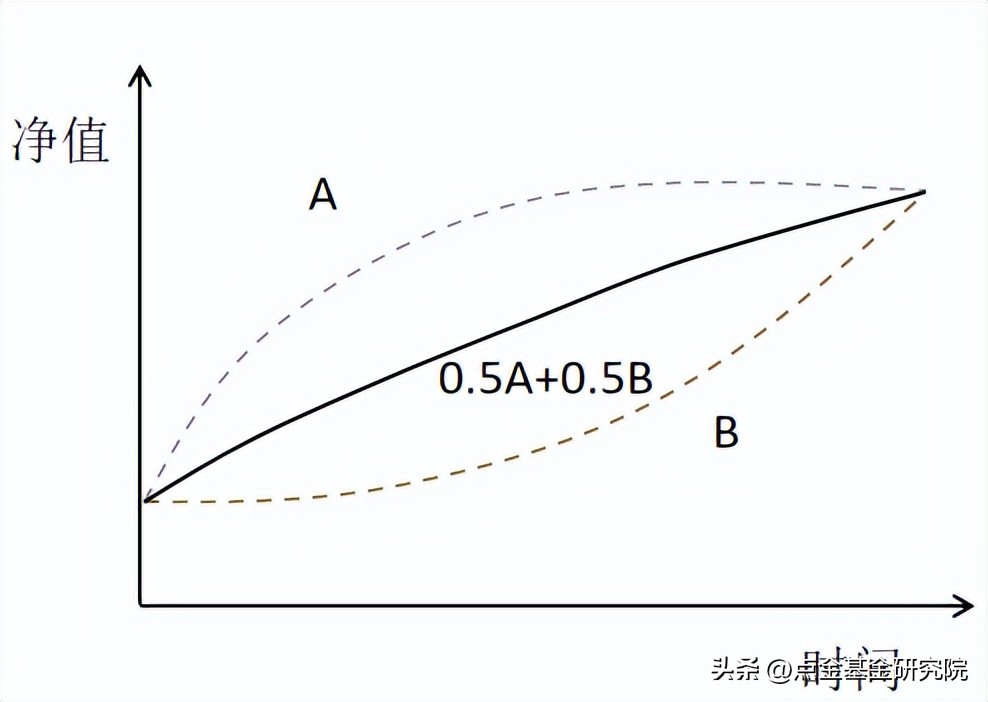

组合投资示意50%A和50%B构成的组合,收益曲线更加平滑,仅为示意图,未能穷尽各种可能,不代表任何投资建议

几种组合思路

按行业进行组合

提起消费行业基金经理,大家不免会想到萧楠、刘彦春、胡昕炜等;说起医药行业基金经理,大家不免会想到葛兰、郑磊、赵蓓等;说起科技行业基金经理,大家不免会想到刘格菘、李元博、冯明远等。按不同行业进行配置,是最简单的基金组合思路。

按投资风格进行组合

通过重仓股票分析,可以清楚的看出基金的主要投资方向是大盘股还是中盘股;也可以看出所投公司是价值股,还是成长股。例如2019年至今“大盘成长风格”就是显著占优的风格,基金投资者基于对基金风格的判断,可以选择自己更看好的风格进行投资。

按基金公司进行组合

不同的基金公司,有着不同的文化和积淀。头部基金公司大都在不同赛道内均衡布局,投资者既可以在不同基金公司中作组合配置,也可以在同一个公司的不同基金经理中作组合配置。

基金“小组合” 即将到来

如果个人投资者仅仅投资一只基金,心情往往容易跟随净值起伏波动,难免陷入追涨杀跌的怪圈中。通过组合投资,使心情更加平和,真正 用“养基”的心态而不是“炒基”的心态买卖基金 ,结果往往不会差。

基金组合构建的思路和方法千千万万,为了帮助大家扩宽思路,我们精心准备的 一大批公募基金小组合即将上线: “点金典藏”、“珍品限量版”、“大额随心购”、“全球视野”、“乘风破浪的姐姐”等……敬请期待!

刘辰琛 执业证书编号:S1440619120040

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。