最近雪球产品频频出现在普通投资者面前,很多人被其中的原理绕迷糊,甚至有销售宣传雪球“稳赚不赔”,那么事实真如此嘛?

简单来说,雪球是一种金融衍生品,结构上是障碍期权,是挂钩一个具体标的(通常是指数),根据标的的涨跌情况进行收益判断 。本质上是相当于雪球的投资人卖出了一个看跌期权给券商,只不过这个看跌期权有上下两个障碍价,碰到上方那个障碍价,称为“敲出”,雪球期权自动终止;碰到下方那个障碍价,称为“敲入”,雪球期权自动激活,收益暂时失效。

我们来看看雪球的几个主要特征:

1.号称年化收益率15--20%,这种远超银行理财的收益率是吸引人的关键。

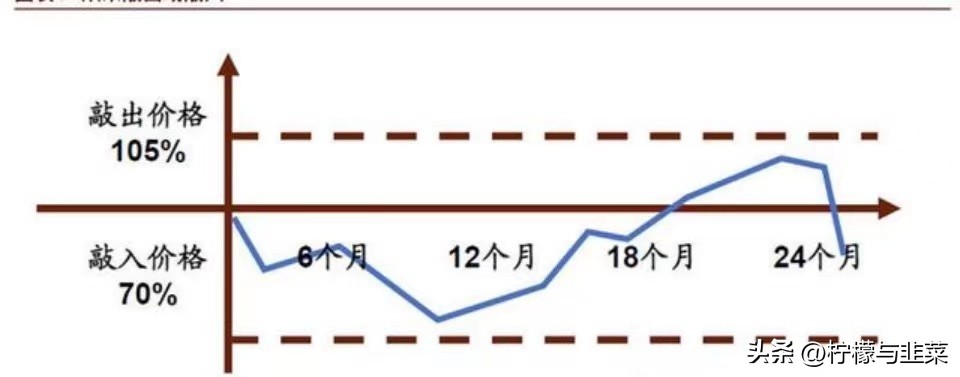

2.设置了敲入线和敲出线,每个月观察是否敲出,每天观察是否敲入。(敲入敲出大家可以暂时简单理解为买入卖出,下面将券商操作时有更具体的解释。)

3.买了能赚多少钱?为了计算方便,假设底层标的初始股价是100,买100万元。给出敲出价105%,敲入价70%。即105敲出;70敲入。

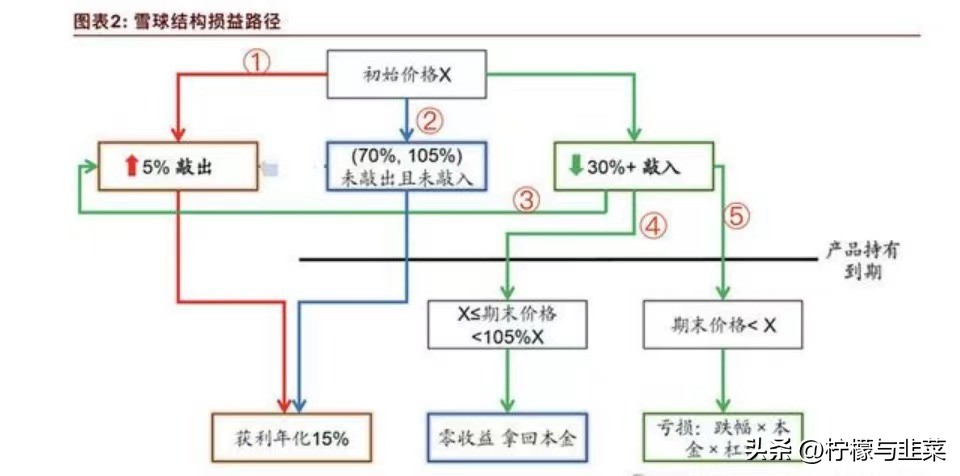

五类情况如下,图示是用中金的研报图直接改的。

①上上签(一直在70到105之间波动)年化15%,获得全部收益15万元;

② 上签(中途涨到105元以上)年化15%;

③中签(先跌破70再涨超105)年化15% ;

② 和③收益算法一致,按中金回溯的数据,②和③平均敲出时间是四个月,所以平均真实收益率是15%*4/12=5%,也就是5万元。收益额不及第一种,但拿回了现金,收回了机会成本。

④下签(先跌破70再涨到100和105之间)收益0

⑤下下签(跌破70没涨回100)跌了多少就亏多少

(注:以上收益都还没扣除固定的管理手续费)

分析完损益表,我们依据回测数据,得出这五种情况的占比分别是:① :② + ③ :④ :⑤ =4:71:0:25

也就是说,75%概率赚钱,25%概率亏钱;其中4%赚15万元,71%平均赚5万元并4个月拿回本金,剩余25%亏损和同期挂钩股票亏损一致。收益有上限,而损失同挂钩的指数相同,但由于通常挂钩的是中证500或者中证1000指数,所以也不是无限亏损的。

券商是怎么赚钱的?

郭树清老爷子曾说,理财收益率超过6%,就要在心里打个问号。雪球最高收益超过15%,所以这钱怎么来的,就得打一个大大的问号了。

其实券商赚钱的策略并不复杂,简化来说就是拿你的钱在区间波动的时候不断地低买高卖。

例如,我们做了一个挂钩中证500指数的雪球产品,名义本金1000万元,敲入75%,敲出105%,票息25%。投资者把1000万的资金交给了券商,产品成立,指数在成立日当天收盘点数为5000点。

当券商收到客户的1000万资金之后,大概会建仓500万的中证500指数。当第二天系统扫描一下指数,发现指数价格下跌了,系统计算需要增加100万的指数头寸,这个时候交易员会加仓100万。到第三天,指数价格又回到第一天的5000点,这个时候系统会发出卖出信号,卖出之前补仓的100万,这就是高抛低吸。

券商希望在这个高抛低吸的过程中能够覆盖25%的票息,这些都是提前计算好的,比如券商认为通过这种波动率的高抛低吸可以赚钱28%的差价,那这额外的3%就是券商所赚取的。

正因如此,雪球对底层标的要求就很高了:

1.标的波动要足够大,像银行股每天织布机行情就不行;

2.标的流动性要足够好,成交量要够大;

3.标的基本面至少要过得去,以尽量降低暴跌亏损风险。

这么一选,中证500就脱颖而出了。中证500指数的波动一直比较大,且期货市场的成交量足够大,而且由于中证500的股指期货长期贴水,还能赚到基差的收益。

这时就有人说了,这个波动是未知的,怎么就能确保做T成功呢?

答案是确实没法保证。

波动的未知分两种,一种是极低,一种是极高。

波动率极低的时候,券商是会亏钱的。举个极端的例子,你买的时候中证500是6000点,这一年里,中证500纹丝不动,根本没有操作机会,券商可以直接亏哭。

不过这种情况概率是很低的,因为券商通过蒙特卡洛运算对可能的收益做了测算,正确率还是挺高的,所以就别瞎操心这个了,买的哪有卖的精?

波动极高的时候,会导致触及敲出线或敲入线,高抛低吸失败。而波动极高要再分两个方向,一是向上,二是向下。

向上波动失败就是触及敲出线(全仓卖出止盈),这个“风险”你承担,什么风险呢?就是把收益给你。

为什么这是失败呢,因为这种涨得太快的情况,你虽然赚钱了,但雪球收益往往不如直接买底层标的,有人说,买雪球还不如直接买指数基金,就是指这种情况。

向下波动失败就是触及敲出线(全仓买入看天命),这个风险也是你承担,你会承担和直接买中证500指数基金一样的亏损,这还没完,别忘记了雪球产品还有管理费。

雪球到底能不能买?

需要关注三点问题

1.指数位置。这个如果看明白了第三部分就很好理解了,指数大周期底部买入,下跌空间有限,即便是真的跌破了敲入线,你可以在雪球到期之后换成中证500基金持股,那时候是低位中的低位,钱涨回来的概率也挺大的。

2.手续费。这种设计复杂的产品,手续费都不会低,要注意看这笔钱券商是一次性收取,还是按持有期计提。买之前大概计算一下成本,符合自己预期的再去上。

3.自己对收益率的要求。

这是今天想说的关键,雪球只是一个表面看上去年化收益很高的产品。但是根据平均敲出时间,大概率到期收益率也就5%左右。

而如果股指跌幅很大,完全相当于买了一个自带大号手续费的指数基金;但是只要两年内能够敲出,那么收益依然可观。

所以,雪球根本不是美玉无瑕,而是最适合那种对市场保守看多、有闲散资金、对收益没有很大要求的人。