幸福的家庭生活就像一个蓄水池,如果一不小心破了个口子,那么家庭积累的财富就会从这个口子流失。人的一生会面对很多风险,任何一个风险没有及时补上,都有可能造成人生这个系统崩溃。因此,买保险一定要买“全险”。

一、什么是“全险”

全险全解析

所谓“全险”就是指能够覆盖掉一个家庭“未来可能存在的一切风险”的保险保障。

风险的内容

基本风险

伤残、大病、身故、医疗……

延伸风险

养老生活品质、子女教育、资产增值、资产隔离、财富传承……

保险的原则

原则

先保障,再理财!即优先配置保障类产品,再配置理财险。这个顺序不能颠倒。

原因

保险只保两方面——保“人”、保“钱”。

● 保“人”:保障一个人因为健康风险或者意外风险所导致的医疗费用等经济损失、带来的收入损失。

● 保“钱”:就是保障我们的养老金、孩子的教育金还有资产的增值、资产的隔离、资产的传承等等。

人是创造所有财富价值的根本,有人才有一切,人就相当于是地基,而更多的钱就相当于是高楼大厦,所以我们必须要把地基打牢,如果地基不牢,一有风险就会地动山摇,再豪华的大楼都会垮掉……所以,购买保险的第一原则是要“保障全面,先保住人,再保住钱”。

任何一个可以构成家庭风险的隐患,如果没有及早做好规避就会像定时*弹炸**一样随时爆炸。所以家庭保险配置一定要“先做全、再提高”,就是先根据您的家庭经济情况,将可能发生的风险点进行全面的保险配置,再随着您收入的提高,逐渐加保,逐渐提高保障额度,直到拥有足额的保障。到底保障金额是多少才算足额,是要根据您的需求来量体裁衣的。一般应遵循“双十原则”,即保费是年收入的 10% ,保额是年收入的 10 倍。

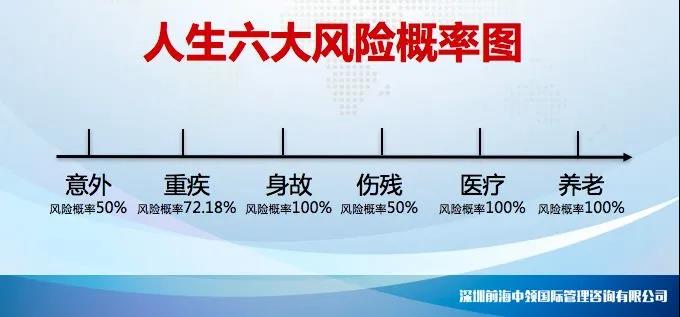

二、一张图厘清人生六大风险规划完美人生

既然要提早规避风险因素,建立全面的保障,那么就要清楚人的一生究竟会面对哪些风险,哪些风险又是人为可以提前规避的。经过多年来我为上百个家庭提供的保险服务工作,我画出了一张“人生六大风险概率图”。看懂了这张图,您就能完全明白为什么买保险一定要买“全险”了。

▲ 人生六大风险概率图

1. 意外风险

风险概率

每个人的人生当中都会面临六大风险,第一大风险就是意外风险,但是它有可能发生也有可能不发生,所以是50% 的概率。就像那些乘坐马航MH370上的人们,来不及与家人告别,更没机会告知家人房子给谁?存款多少?密码多少?钱怎么分?……可想而知瞬间的变化,会给一个家庭带来怎样的打击和伤害。

俗话说“天有不测风云,人有旦夕祸福,闭门家中坐,祸从天上落,今天脱掉鞋和袜,明天不知是否能穿上。”意思就是提示我们:意外风险的发生是防不胜防的,随时都有可能发生。

风险案例

2008年突如其来的汶川地震,很多人在睡梦当中就离开了,多少的妻离子散、多少的家破人亡……

2012年,北京房山河北镇因为一场暴雨淹死40多口人。还是因为这场暴雨,一位34岁的报社编辑在开车到广渠门桥下时在车内溺亡。而他的妻子、孩子、父母瞬间失去了家庭的顶梁柱。不知道他们家的房子有没有房贷、不知道他是否有为孩子存好学费、不知道他是否为妻子和父母安排好了未来的生活。我只是从报道中知道,他的私家车获赔153800元,而他因为没有购买商业保险,只有所在单位购买的团体意外伤害保险赔付了10万元。想想看,车赔了15万,人却只赔了10万。难道一个人的生命价值还不如一辆车吗?

我相信,如果这位先生了解保险的功能与意义,一定会首先为自己购买一份高额的意外险。

保险意义

意外险是每一个家庭成员必须配置的第一张保单。

2. 重疾风险

风险概率

挣钱不易,攒钱更难,一场大病可能让人倾家荡产。根据统计数据显示,现在重疾发生率高达 72.18% ,谁也不知道自己是否会罹患重疾,但人食五谷杂粮,没有不生病的。

风险趋势

再加上现在的空气污染、水污染、食品安全问题等等,重疾的发病率已经呈现“三高一低”的趋势,即低龄化、高发病率、高医疗费、但是高治愈率。

支出构成

一旦罹患重疾,至少有三笔费用的支出肯定是逃不掉的:治疗费、收入损失费和康复费。

● 治疗费:也许有人会说生病了有医保,医保可以报销80%呢,可我们不知道的是医保只是最基本医疗保障,用药必须在社保范围内,有很大的局限性,而且按比例报销,自负部分由个人负担。

● 康复费:更大的花费其实是在术后的康复上,中国已经步入老龄化社会,医护资源越来越紧张。不同病种的康复费用不同。但康复期一般是5年。你至少需要准备5倍的年收入,即,如果一个人的年收入是10万,就得至少准备50万。

● 收入损失费:生病不仅要花钱,还有收入中断的风险。治疗需要费用,家庭正常的开支也需要费用,否则整个家庭的生活品质就会下降。假如家庭一年的开支是20万,5年就是100万。

保险意义

所以买保险必须要买重疾险,不可或缺。

3. 身故风险

风险概率

人生百年,没有人不进入地球的黄土,秦始皇天天炼仙丹妙药,都不能保证长生不死,何况我们大众凡人?身故的风险一定是 100% 的发生概率。

保险意义

人生最怕的是走得太早,对上难以尽孝,白发人送黑发人的悲痛;对爱人,无法兑现白头偕老甘苦与共的承诺。对下不能尽责,子女将无依无靠。有句话说:爸爸是缸,妈妈是水,孩子是鱼;缸打了,水没了,鱼怎么办?所以,定期寿/终身寿是确保履行对家人的责任。

4. 伤残风险

风险概率

伤残风险一样也是有可能发生也有可能不发生,各占50% 的概率,比如脑出血,脑中风之类的疾病,很有可能导致半身不遂或植物人状态。再比如说天灾*祸人**,包括交通意外,也有可能导致我们会伤残。

保险意义

不管哪方面都会对个人和家庭造成很大的损害,因为生命还在,生活还要继续,必要的经济支出还是要继续。所以,买保险必须配置伤残保障。

5. 医疗风险

风险概率

人一辈子只能“死一次”,但感冒发烧,生病吃药却可能有无数次。虽然花费不一定很高,但一定会发生,而且频率很高,即使有医保也不可能 100% 报销,社保不报的自付部分、自费部分就需要自己承担。

保险意义

花自己的钱当然会心疼,把风险转移给保险公司才是明智的选择。而且医疗保险交费便宜,保额又很高,使用频率也比较常用,因此买保险门诊医疗必须配置。

6. 养老风险

风险概率

如果没发生意外和重疾,健健康康活一辈子,那养老就是 100% 要面对的事情,而老其实并不是一件可怕的事情,可怕的是又老、又穷、又病。

年轻时可以指点江山,激昂文字,但是如果没有提早进行规划,退休后的养老生活很可能是没有品质的。由简入奢易,由奢入简难,那么有钱、有闲、有尊严的品质养老生活都是规划出来的。

社保养老金的构成

很多人说我有养老保险,将来可以靠退休金生活。我们一起来看看我们每个月都在交的社保养老金,未来到底能领多少。

社保养老金每个月由单位缴纳20%,个人缴纳8%,缴满15年就可以领取。退休时的养老金由两部分组成:养老金 = 基础养老金 + 个人账户养老金

社保养老金的计算

假设你交了30年的养老金,月平均工资一直是5000元,当地的月平均工资也是5000元,那么你退休的时候,能拿到多少钱呢?

● 个人账户养老金:

5000×8%×12×30=144000元

再用这些钱除以计发月数139,就是你每个月可以到手的个人养老金,1035.97元。

● 基础养老金:

(5000+5000)/2×30×1%=1500

说明:【基础养老金 =( 全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资 )÷2× 缴费年限 ×1% 】

● 总计:两项合计,你退休之后每个月可以领到2535.97元。

我们会发现仅靠基础养老金是难以维持原有的生活品质,所以幸福的养老生活是靠规划出来的。

其实,买保险就像买衣服一样,夏天的、冬天的、刮风的、下雨的都得准备好,因为我们要根据天气的变化进行穿衣,缺少了哪一个季节的衣服都不行。“全险”也是一样的,6大类保险保障不管少了哪一个,我们的人生旅途都将有风险的、不完美的。通过六大风险概率图,您已经清楚地知道家庭保障的漏洞在哪里、隐患在哪里。那么,让我们现在就为自己和家人规划一份全面的保险保障吧!