原创 郑培敏

有点小遗憾,因为一年一度固定的参加观摩在硅谷举行的“北美华人创业大赛”(北美地区最大的华人创业大赛活动),错过见证 1 月 15 日股转新交易系统上线;而 1 月 16 日又是股转成立五周年的纪念日,也不能与众多三板铁粉一起庆祝这个纪念日。

这几天是股转集合竞价系统上线的头几个交易日,所谓“行情”并没有迎来部分三板支持者期待的“爆发”,失望而挥泪的立场者我相信又多了几位。而我虽人在硅谷,但心系三板。且依然在所谓“指数”又创新低的情形下继续保持从制度根本上看好三板的心态。

由于中国沪深 A 股在中国国民经济和人民群众生活中已经形成了很多根深蒂固的“概念”,但这些概念也许很多是错的,身在其中的“股民”的投资理念、金融思维不成熟;而仅仅是手中钱多的所谓“机构投资者”,以及 A 股生态圈中的投行从业人员、分析师等,都沉浸在一种“误把杭州当汴州”的“混沌”之中。所以,相当一部分对三板的“失望”是因为错误“概念”导致的对三板不合理的“预期”而形成的。

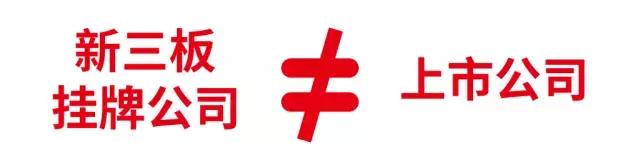

比如,一个最直接的低级错误就是:很多三板挂牌公司自称“上市公司”,甚至在名片上印上“股票代码”这样的说法。首先,所有官方文件和法规,都明确,新三板上的挂牌企业是“非上市公众公司”。不知道那些自称“上市公司”的三板挂牌企业是真不懂,还是装不懂。其次,既然不是上市公司,股转系统中交易的金融产品就不是“股票”,而是“股权”,是一个更偏一级市场的金融产品,更合适的投资人是对短期流动性不太关心、而是关注企业基本面和长期增长的VC/PE 类型机构投资者。这就反过来证明了三板圈持久以来争论不休的“流动性话题”基本是个悖论。

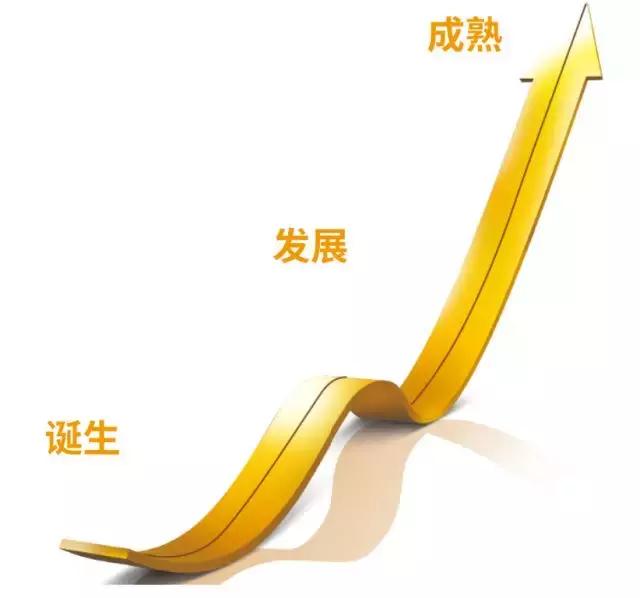

正因为三板永远不可能有沪深 A 股那样过度乃至畸形的“流动性”,所以,谈“爆发”本身就是一个不合理的预期。正如“新三板读书会”创始人、《新三板改变中国》的作者张可亮在朋友圈中写下的话语:过去的五年,是新三板的诞生,接下来做好是发展,第三个五年才会是成熟。

其实,2018 年 1 月 15 日的节点,甚至连三板成人礼都谈不上,至多是“小升初”和长个了(发展),我们不应该有虚幻的预期。

而从 12 年半前的另一个历史场景上,可以支撑我们的对三板有一个良好的预期:2005 年 4 月 29 日沪深 A 股启动前无古人、中国特色的“股权分置改革”,本来是重大利好(给流通股送对价),但 A 股指数仍然在后来的一、两个月中创出新低 998 点,但之后市场醒悟过来,一发不可收拾,实现了中国阳光私募第一人赵丹阳先生在 2005 年 3 月 18 日、荣正投资主办的“全流通论坛”上的预期:一轮波澜壮阔的大牛市即将到来!

作为 12 年前亲身经历股改、身体力行法人股投资的业内还算资深人士,我用同样的方*论法**支持看好三板。当然,三板的“牛市”不是简单和表面的指数与成交量,而是一种“制度牛”,挂牌企业回归基本面经营,市场投资者回归价值投资。

在此与读者分享一下我一月十五日在“三板名 V 会”群里放的话:短期阵痛与迷茫,不影响三板光明的未来。