2022年以前,我听到自上而下资产配置,总是笑一笑,仿佛是一句用烂了的废话,就像“底部是一个区域”一样。

2022年以前,自下而上选股是我认为投资的标准模板,“宏观是我们只能承受的,微观是我们有所作为的”,这句话我深表认同。

2022年之后,高企的通胀、复杂的内外环境,出现了 “百年未有之大变局”,当自下而上的基金经理也开始讨论宏观,让我发觉自上而下策略在这个波云诡谲的时代真的越来越重要,因此具备这种能力的管理人就非常值得关注。

我们熟悉的大部分基金经理都是自下而上风格,他们今年都遇到了一定程度上的挑战,反而是一些宏观策略分析师背景的基金经理开始崭露头角。

宏观分析师的出身,多年扎根宏观研究积累的丰富经验,使其更容易具备自上而下的视野,也更懂周期的力量。

今天我们介绍的高远博士也是其中之一。

自上而下的宏观背景

高远曾是海通证券担任宏观经济研究部副经理,在2013、2014年两年连续获得新财富宏观经济分析师第一。

宏观是投研行业最难、竞争最激烈的领域之一,也是人精扎堆儿的地方,Top名校+研究生学历+复合背景是常规操作,能在这个领域获得新财富第一的称号,其难度可想而知。

但是高远显然并不打算止步于此,随后他选择了更大的挑战,从卖方跳到买方,加入了长信基金。

做出这种选择的大佬其实并不多,有较长管理经验的更是少数,还能有出色业绩的当然就凤毛麟角。

显然,高远是其中之一,他2018年开始管理的代表产品,长信金利趋势年化回报高达24.94%,总回报147.04%。(数据来源:Wind,2018/08/30-2022/08/30)

业绩只是结果,代表了过去,但能在这两年艰难的环境下有所斩获,一定有自身非常独特的特点。

高远的出色业绩,一方面来源于宏观视野、自上而下的景气度把握,另一方面来自于均衡配置、自下而上的选股思路。

自上而下的视野需要多年丰富的研究经验,正是高远在宏观领域多年的深耕,为他提供了强大的支持。

而自下而上、均衡配置的选股思路则是高远这些年对自己能力圈拓展的结果。

均衡配置的行业布局

之前我们发过一篇主动基金被动化的文章《不只是蔡经理,这些顶流也在致敬指数》,虽然标榜全市场选股,但基金经理往往有自己的行业偏好和能力圈局限。

高远也说: “全行业的基金经营管产品三年才只是一只脚刚踏进门槛;管五年产品可能才开始有一些想法;七年可能对申万三十多个行业才摸得差不多;十年以上才能成为老司机。”

作为宏观出身的基金经理,周期类金融、地产只是他的起点,高远在2018年学习食品饮料、家电行业;在2019年学习光伏、电动车,在2021年学习军工不断拓展能力圈,由此支撑了其全行业均衡持仓的能力。

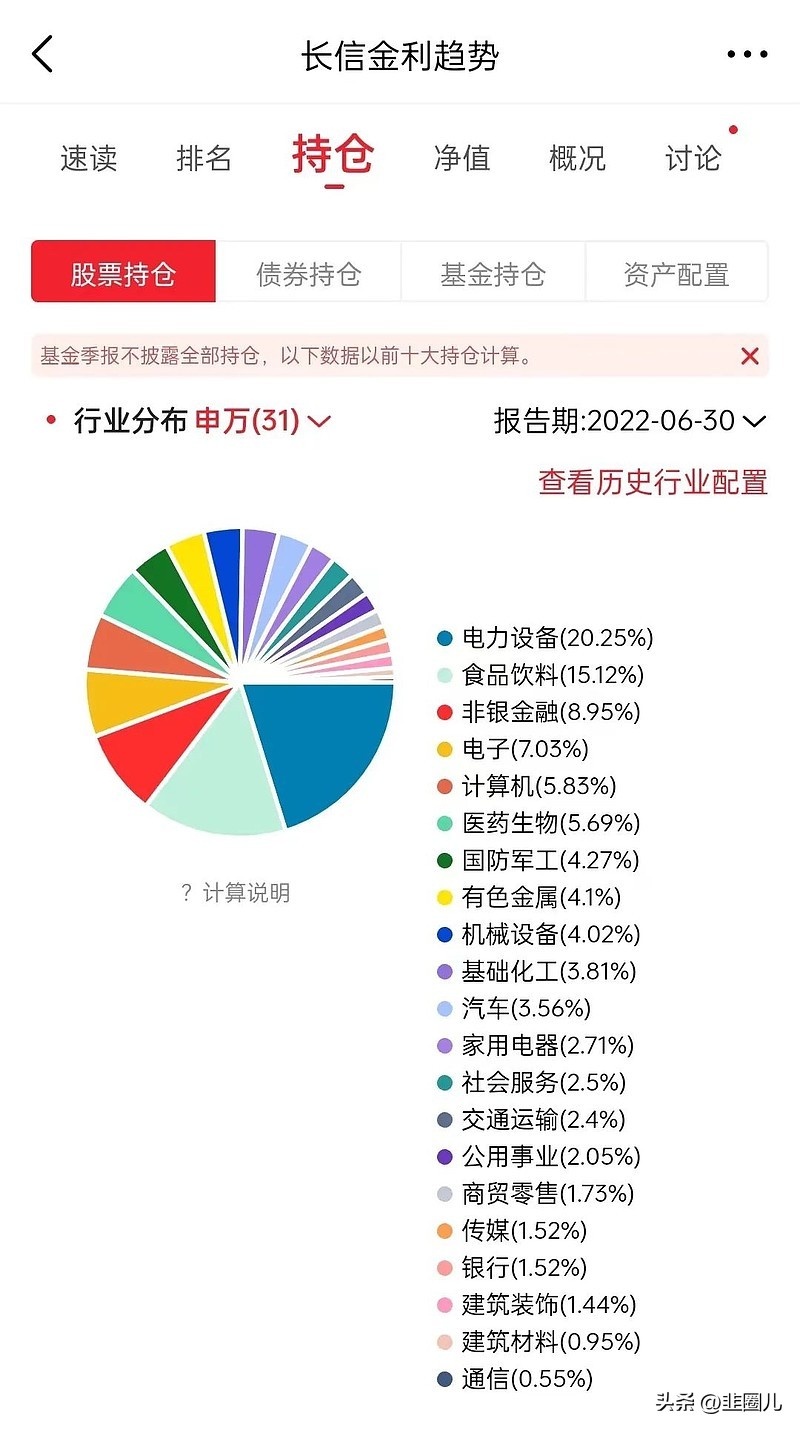

研究高远的持仓,一眼望过去就是“均衡”,半年报显示持仓涵盖消费,新能源,TMT,券商,军工,生物医药,服务业,地产链等多个行业。

高远持仓中含茅量、含电量很低,但这种均衡并不意味着只是简单的分散持仓,每个行业都买一点。

在高远上次参加韭圈儿口碑官的交流中,他提到了自己的选股思路,即 横向纵向相结合。

横向上对相同时间进行比较,在收入、利润、政策等指标上选择前三分之一的行业;纵向上比较不同时间的景气度周期,选择前三分之一景气加速的行业。

自下而上的选股思路

完成了自上而下的宏观视野,均衡配置的行业布局,那么下一步就是自下而上的精选个股。

“价值投资需要长期思维,而长期持有只是其兑现收益的一种方式。” 高远虽然是行业轮动的高手,但也不意味着没有深度研究的本领,后者是手段,但不是标签。

翻开高远管理的长信金利趋势以及银利精选定期报告,重仓长持的案例同样精彩。

某免税龙头,从2017年一季度开始重仓至2020年底,16个季度应该获得超10倍的回报,非常诱人。

某能源信息化龙头,早在2019年底就已经出现在前十大重仓股,至2022中报仍然重仓,连续11个季度。

当然还有更多在光伏、军工、医药等板块几个季度数倍获利,止盈卖出的操作。

最近几年,景气度投资备受关注且异常拥挤,但设备端卖水人关注度不高,其实相对于关键环节的高竞争、高不确定性,设备端竞争格局清晰,能够提供带来高毛利、高ROE的优质标的。

高远的持仓曾出现过相当多的设备股,包括通信设备、计算机设备、电网设备,可以说正是对挖掘景气度赛道设备端的挖掘,使高远盈利颇丰。

这就像美国西部的淘金热,真淘到金的不多,但卖铲子卖牛仔裤的往往盆满钵满。

同时,高远对估值比较敏感,可以帮投资者止盈,非常注重风险和收益。

“景气度再好估值也必须在合理区间。” 在2022年中报高远减持高估值的新能源品种,增持消费电子,券商等板块。好赛道格局也会分化,未来更要挖掘阿尔法。

这种均衡的选股思路减轻了单一行业的风险暴露,同时因为把握了景气周期,能够拥有更好的持有体验。

长信金利趋势在偏股混合型基金中,近5年夏普率排名35/442,在权益型分类中,近5年夏普率排名165/1782,在偏股混合型基金中,近5年最大回撤排名19/442。

2018年高远完整管理的长信银利跌幅15.14%,低于沪深300指数-25.30%的跌幅。

不断扩展的能力圈、舒适的管理规模可以支撑高远的行业轮动。因此,在熊市回撤小,并不妨碍高远在2019年、2020年、2021年获得43.02%、53.97%、35.13%的收益率。

基于此,高远完全可以称得上是穿越了牛熊,做到在各个不同的市场风格里稳中有进。

新的征程

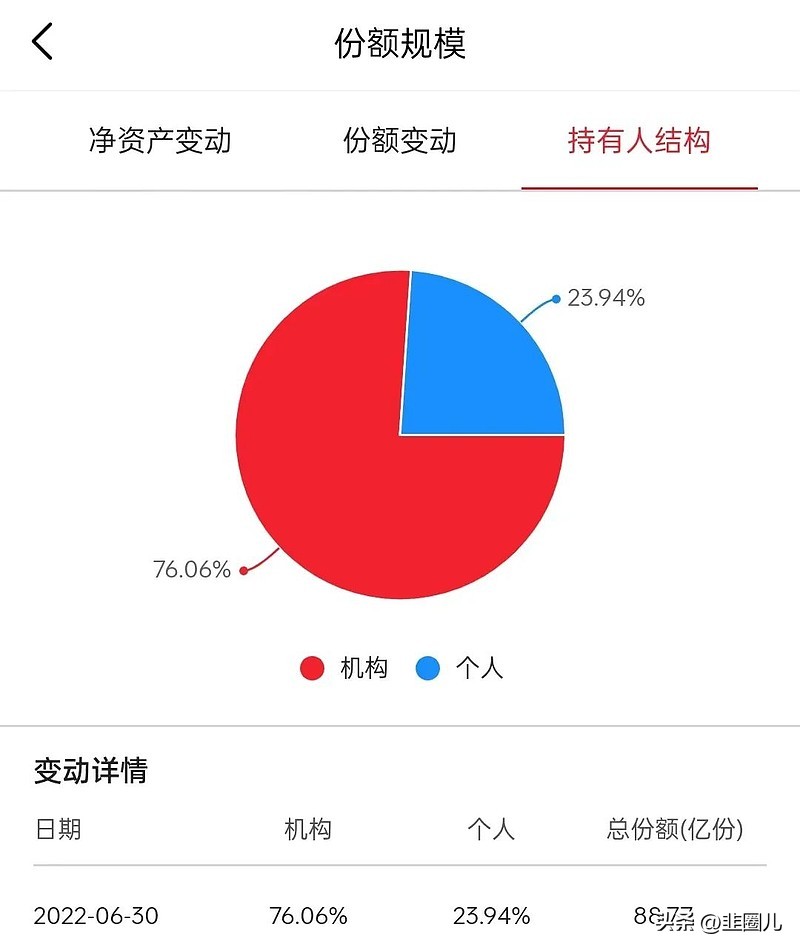

高远的产品虽然低调,但是受到了大量机构投资者的偏爱,在半年报中,长信金利趋势被76.06%的机构占比。今年更是荣登2022年度金牛-长江最佳FOF标的基金榜单,全市场登榜的仅10只基金。

在最近上线的《死神·千年血战篇》,作者久保带人用“吾以900年恢复心跳,90年取回意识,9年恢复力量,9天取回世界。”咏唱无形帝国的领袖友哈巴赫。

2022年的11月,高远也要在长信基金迎来投研的第9个年头,也将迎来他的新产品:长信均衡策略混合。可投资港股通标的,也给了高博更多的选择余地。相信他在脚踏实地,精选个股的同时,也会继续自上而下,志存“高远”。